6月美联储决议落地:维持利率不变但点阵图大幅上调,9人赞成2026年继续加息!

AI播客

美东时间6月17日,美联储维持联邦基金利率在3.50%至3.75%区间不变。最新点阵图释放强烈鹰派信号,利率中位数上调至3.8%,多数官员暗示年内降息次数缩减,高利率周期或将延长。经济预测方面,美联储上调了短期通胀预期,认为核心PCE回落节奏慢于预期,通胀黏性增强。尽管上调了部分GDP增速预期且认为就业市场平稳,但政策重心仍聚焦于抗击通胀,这意味着利率路径将向长期高位重估。

TradingKey - 美东时间6月17日,美联储公布的最新利率决策声明指出,本次议息会议选择按兵不动,联邦基金利率维持3.50%~3.75%区间,同时保持银行体系充裕准备金的货币政策框架不变。

受制于中东冲突带来的不确定性扰动,美国经济仍实现稳健扩张,生产率与企业资本开支表现强劲,就业市场供需平衡,失业率整体平稳。

受能源等领域供给冲击影响,当前通胀依旧大幅偏离2%的政策目标,美联储表态将坚守政策底线,全力实现物价稳定。

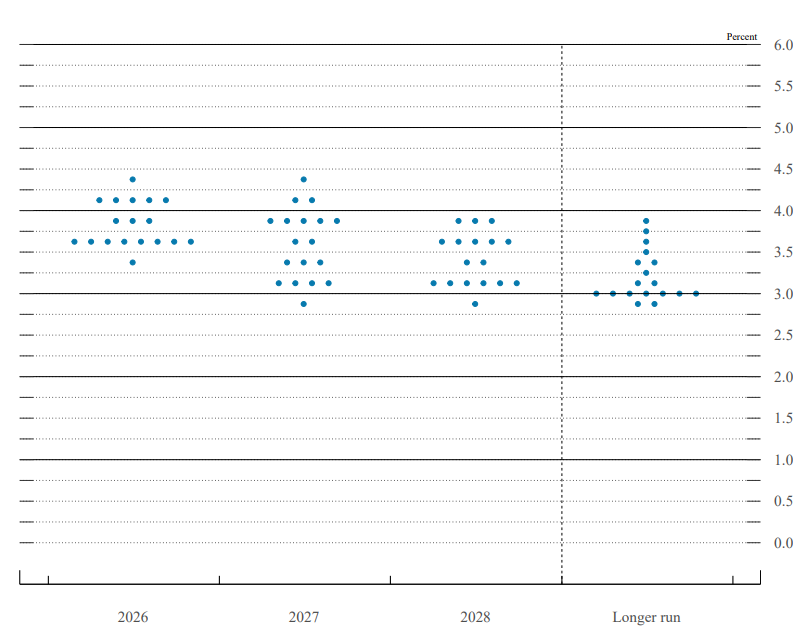

点阵图变化

本次美联储利率决议公布的利率点阵图释放出明确的鹰派信号。点阵图利率中位数录得3.8%,对比3月预测值3.4%大幅上调。

点阵图显示,委员预期分布区间广泛,最低预判约3.5%,最高委员认为全年合适利率需要维持在4.5%附近。绝大多数委员的利率预期集中在3.5%–4.2%区间,仅有极少数委员预期年内会降息至3.5%下方。

19名官员中,只有18人提交了点阵图预测。在18位官员中,有1位官员认为2026年剩余时间应累计加息75个基点,有5位官员认为应累计加息50个基点,有3位官员认为应累计加息25个基点,有8位官员认为应维持利率不变,有1位官员认为应累计降息25个基点。

整体来说,当前美联储官员普遍认为2026年降息次数将明显收缩,年内仅会开启少量降息,联邦基金利率将长期停留在高位区间,高利率存续周期被拉长。

【来源:美联储】

在2027年,美联储委员的利率预期分化进一步拉大,利率预判最低至3.0%附近,最高依旧看到4.4%;大部分委员集中在3.1%–3.9%区间。表明2027年美联储会延续渐进式降息路径,但整体利率下行速度显著慢于3月时的预判,通胀黏性让官员不敢快速宽松。

总的来说,本次议息会议的政策沟通框架出现明显调整,市场对后续利率路径的定价预期或将迎来重估。

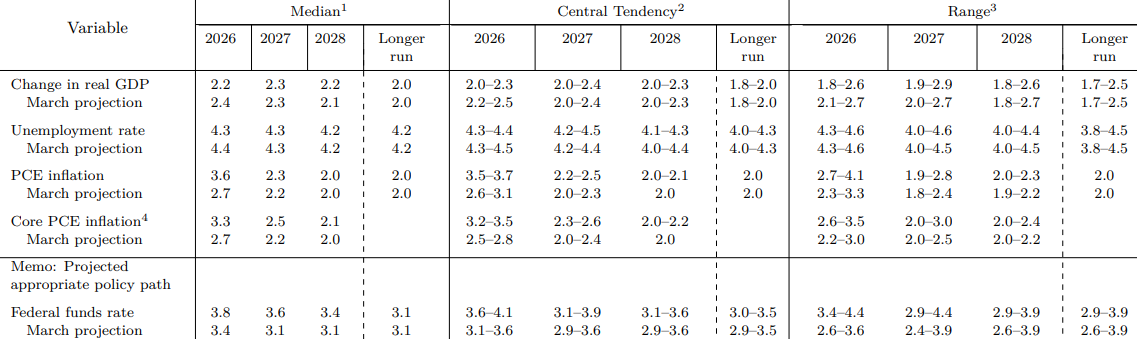

经济预测摘要(SEP)

美联储最新发布的经济预测摘要(SEP)显示,政策官员小幅上调了美国经济增长预期。

【来源:美联储】

本次最新预估中,2026年美国实际GDP增速中位数上调至2.2%,相较3月份预测的2.4%有所下调;2027年实际GDP增速维持2.3%不变,2028年增速预期小幅上修至2.2%(3月预测值为2.1%)。

在长期维度上,美联储官员依旧将美国长期经济潜在增速维持在2.0%,整体预判未来数年美国经济能够保持稳健的扩张态势。

就业市场方面,美联储本次对失业率的整体预测仅出现小幅微调。最新政策官员预估,2026年美国失业率中位数为4.3%,较3月份预测的4.4%小幅下调;2027年失业率维持4.3%不变,2028年失业率预期为4.2%,该数值与美联储长期均衡失业率预判持平。

综合来看,美联储官员判断,未来数年美国就业市场整体仍将保持平稳运行的状态,不会出现大幅恶化。

通胀数据方面,本次美联储大幅上调了短期通胀预期,意味着当前物价回落节奏不及此前3月的乐观预判,通胀压力距离2%的政策目标依旧偏高。在整体PCE通胀上,官员将2026年个人消费支出物价指数同比增速中位数上调至3.6%,显著高于3月预测的2.7%;2027年PCE通胀预计回落至2.3%,2028年进一步回落至2.0%,最终回归美联储设定的长期通胀目标。剔除波动较大的食品、能源项后的核心PCE通胀预期同样被明显上修,2026年核心PCE通胀中位数预估升至3.3%,远高于3月预测的2.7%。

充分说明美联储政策官员已经形成共识,本轮通胀下行的节奏会比此前预想更为缓慢,通胀黏性显著超出前期预期。