SK海力士赴美上市时间表浮出水面,市传最快8月登陆美股

AI播客

SK海力士计划最早于今年8月在美国上市,并预计2026年内发行ADR,募资额可能高达140亿美元,旨在扩大股东基础。近期路演获得积极反馈,得益于AI需求强劲及公司在存储芯片市场的竞争地位。尽管近期股价剧烈震荡,但公司业绩亮眼,2026财年第一季度营收与利润大幅增长,营业利润率创历史新高。多家机构认为SK海力士当前估值仍具吸引力,远期市盈率显著低于行业平均水平。作为英伟达核心供应商,SK海力士深度受益于AI算力需求,此次赴美上市将是检验全球资本对其估值认可的重要窗口。

TradingKey - 美东时间6月10日,据路透社援引知情人士消息,SK海力士计划最早于今年8月在美国上市。美国证券交易委员会(SEC)可能在6月22日当周批准其美国存托凭证(ADR)上市申请。韩国Meritz证券同日报告称,若获批顺利,SK海力士最快将于8月中旬正式挂牌。

SK海力士在声明中回应称,公司计划在2026年内发行ADR,但具体规模与时间尚未确定。公司于3月已秘密提交在美上市申请,当时消息人士称募资额可能高达140亿美元。

据媒体报道,近期路演获得了“极度正面”的投资者反馈,原因在于AI需求强劲及公司在存储芯片市场的竞争地位。部分美国机构投资者仅可投资于在美上市股票,SK海力士希望借此扩大股东基础。

股价剧烈震荡

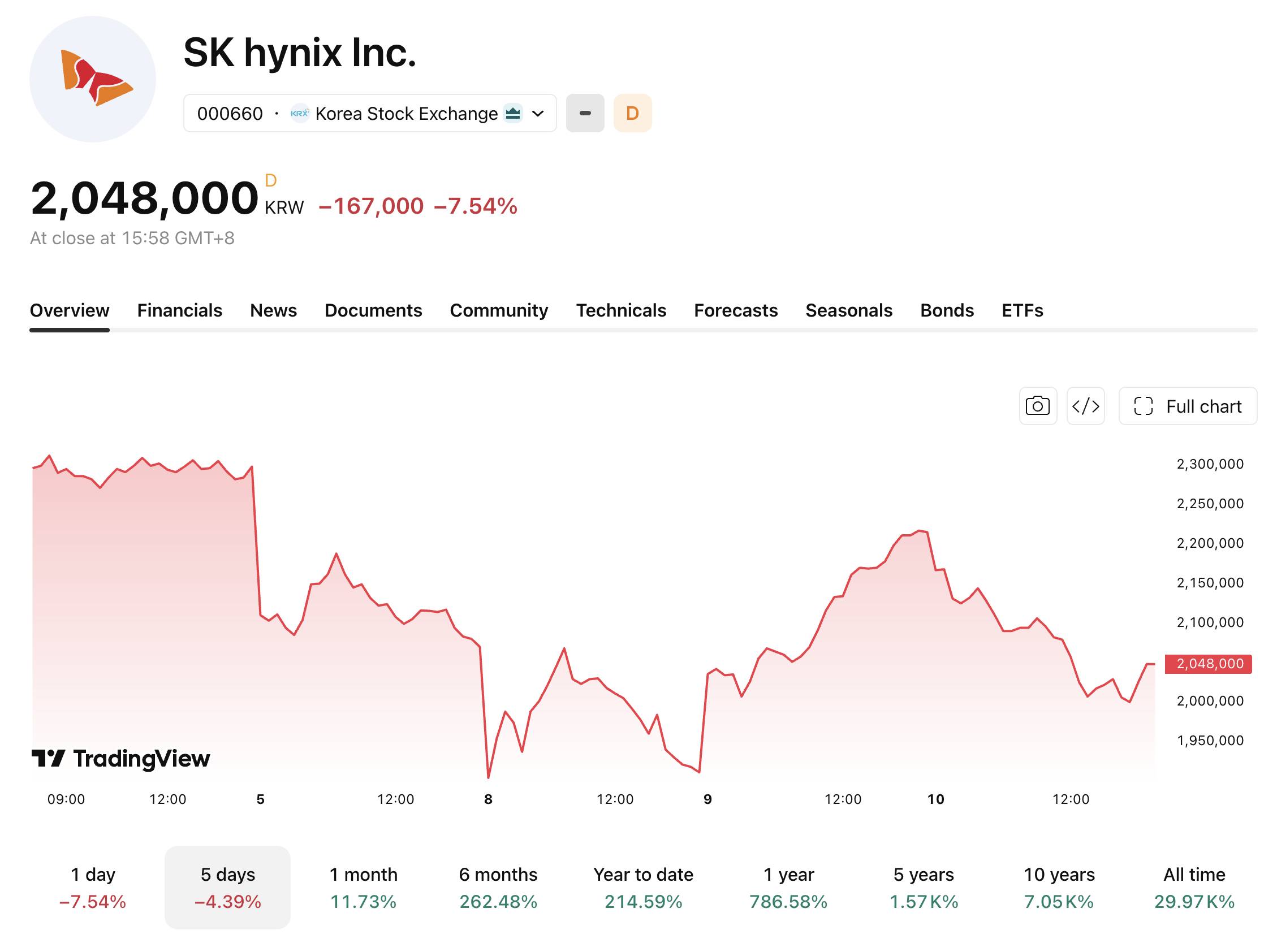

近期SK海力士股价剧烈波动。6月8日,韩国KOSPI指数收跌8.29%,触发交易所一级熔断,暂停交易20分钟,SK海力士收跌7.68%。次日芯片股强力反弹,SK海力士大涨近16%,KOSPI指数收涨8.18%。今日SK海力士收报204.8万韩元,下跌7.54%。股价的剧烈波动反映出市场对AI存储赛道分歧加大,资金博弈激烈。

此番过山车行情主要受两方面驱动,AI芯片股前期涨幅过大引发获利了结,以及美伊军事冲突等推高避险情绪。杠杆ETF的放大效应进一步加剧了波动。

【来源:TradingView】

业绩与估值支撑

近一年以来,SK海力士股价涨幅超780%,核心驱动力来自AI数据中心对先进存储芯片的旺盛需求。

2026财年第一季度,公司营收约52.58万亿韩元,同比增长198%;营业利润37.61万亿韩元,同比增长405%;净利润40.35万亿韩元。营业利润率高达72%,创历史新高。自5月起,公司市值突破1万亿美元,成为继台积电(TSM)和三星电子之后亚洲第三家达到这一里程碑的企业。

估值方面,多家机构认为当前估值水平仍具吸引力。野村证券指出SK海力士12个月远期市盈率约为6倍,严重低估了其盈利的持续性与稳定性。摩根大通则将SK海力士2026年远期市盈率定为约6.9倍,而与费城半导体指数约27倍的远期市盈率相比,存在显著的估值折价。

高盛在6月1日发布的全球半导体存储行业深度报告中指出,估值框架正发生历史性切换,行业基准正式从市净率(P/B)转向市盈率(P/E),并将SK海力士目标价上调至330万至350万韩元区间,较当日价格隐含约53%的上涨空间。

报告认为,即便未来两年内存价格连续下跌30%,SK海力士仍有能力维持约40%的营业利润率。多家机构观点的共振表明,市场正在重新认识存储行业的结构性转变。

作为英伟达(NVDA)的核心供应商,SK海力士深度受益于AI算力需求爆发。市场预期,即将到来的美国上市将成为检验全球资本对其估值认可程度的重要窗口。