台积电(TSM)股票6月30日盘中上涨3.02%:释放什么信号?

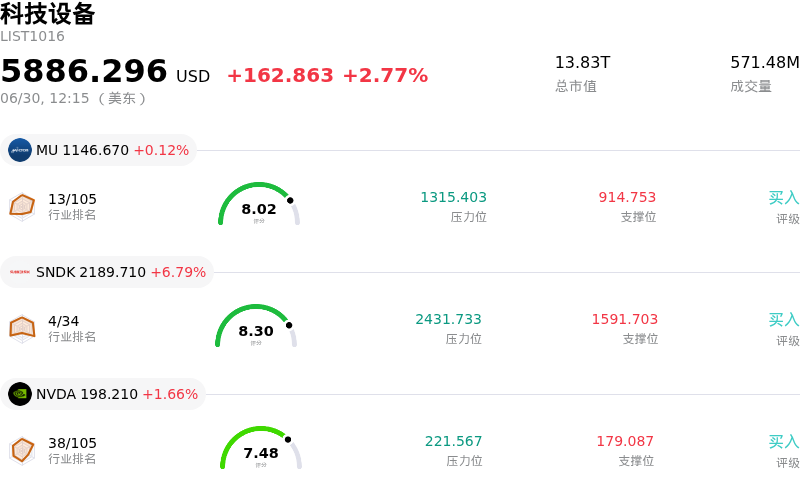

台积电 (TSM) 盘中上涨3.02%, 所属行业科技设备上涨2.77% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.19%;闪迪 (SNDK) 上涨 6.68%;英伟达 (NVDA) 上涨 1.66%。

今日是什么导致了台积电(TSM)股价上涨?

台积电 (TSM) 股价的持续走高,主要受到分析师纷纷上调评级、强劲的基本面增长预测以及全球人工智能芯片供应链积极进展的推动。

市场乐观情绪的主要催化剂是顶级投资机构大幅上调台积电的目标价和盈利预期。摩根士丹利上调了台积电的目标价,理由是其营收和定价前景有所改善,并预计该公司2026年的营收将同比增长约40%。紧随其后的是瑞银,该机构同样上调了目标价并上调了台积电的销售额增长预期,预计其长期需求将持续强劲。分析师还指出,台积电有望在2027年初之前对其先进封装和晶圆制造技术实施涨价,从而进一步提升其长期利润率。

在人工智能基础设施持续建设的推动下,其核心业务基本面依旧极其强劲。管理层此前曾预计,按美元计算,全年营收增长将超过30%,这主要得益于AI加速器的强劲需求,预计该需求将以高两位数的复合年增长率增长。市场对即将于7月中旬召开的第二季度投资者会议也作出了积极反应,机构投资者预计该公司将把资本支出预测上调至指引区间的上限,以支持先进工艺节点的发展。

业务的持续扩张进一步提振了投资者信心。该公司最新确立了与Amkor Technology的十年合作伙伴关系,以扩大在亚利桑那州的先进封装和测试产能,这强化了台积电在美国本土的制造布局。这种地理区域的多元化有助于缓解地缘政治风险,同时确保优先对接关键客户。尽管竞争对手相继发布了关于下一代半导体工艺的消息,但台积电明确的1.4纳米试产路线图及其强大的市场主导地位,使其在高性能计算领域保持绝对领先,进一步巩固了其作为各大科技巨头不可或缺的合作伙伴的地位。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值-0.597,处于中性状态,RSI数值58.316处于中性状态,Williams%R数值30.429处于买入状态,注意关注。

台积电(TSM)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$476.24,最高价为$625.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特有风险:

- 第二季度营收增速不及预期:尽管台积电公布了两位数的稳健销售额增长,但其4月和5月的合并营收同比增长24%,仍低于华尔街对该季度35%的高预期。这一差距,伴随着下游智能手机及消费级硬件需求的持续疲软,加剧了该公司在2026年7月16日财报会议前面临的短期营收不及预期的风险。

- 高额资本支出承诺与利润率侵蚀风险:台积电计划在2026年投入520亿至560亿美元的巨额资本支出以扩大3纳米以下先进工艺产能,一旦全球AI相关硬件需求开始放缓或步入周期性降温,该公司将面临严重的固定成本产能利用率不足以及毛利率承压的风险。

- 下游产品提价抑制终端消费需求:不断攀升的芯片和内存制造成本已迫使包括苹果在内的主要下游硬件合作伙伴提高了其最新设备的零售价格。机构分析师日益担忧,这些更高的零售价格将抑制全球消费电子需求,从而导致晶圆订单量随之减少。

- 直接的专利纠纷与进口禁令威胁:台积电正面临美国国际贸易委员会(ITC)受理的专利侵权申诉带来的法律压力。由于初步裁决预计将于2026年6月底公布,该公司面临着采用其关键AI加速器技术制造的芯片可能被美国实施进口禁令的直接下行风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。