存储巨头SK海力士赴美上市在即,你需要了解的一些关键信息

AI播客

SK海力士计划于2026年7月10日以ADR形式在纳斯达克上市,拟募资约294亿美元,旨在扩建龙仁晶圆厂及先进封装产能。作为全球HBM市场龙头,公司市占率约58%,深度绑定英伟达。得益于AI存储需求爆发,公司2026年一季度营收与利润实现三位数增长,营业利润率达72%。

投资价值在于其先发技术优势及相对较低的估值水平,ADR上市后有望获国际资本重估。主要风险包括HBM价格波动、三星等竞争对手追赶以及AI资本支出放缓可能带来的需求下滑。投资者可通过直接持有ADR或配置持有SK海力士仓位的半导体ETF进行布局,需警惕杠杆产品的高波动性。

TradingKey - 2026年6月,韩国存储巨头SK海力士正加速叩开华尔街的大门。这家全球HBM(高带宽存储器)市场的绝对霸主,计划以发行美国存托凭证(ADR)的方式在纳斯达克上市,股票代码“SKHY”,将成为近年来规模最大的外国公司赴美上市交易之一。

SK海力士是一家什么公司?

SK海力士前身为1983年成立的现代电子产业有限公司,2001年从现代集团独立更名为海力士半导体,2012年被SK集团收购后定名SK海力士。总部位于韩国利川,现任CEO郭鲁正。主营业务为存储器半导体,包括DRAM、NAND Flash、MCP等。

2002年因债务危机陷入困境,曾计划出售给美光科技(MU),交易未能达成。2023年受全球存储芯片价格下跌拖累,录得约7.73万亿韩元营业亏损。两年后成为全球AI存储器的主要供应商。

三星电子业务横跨消费电子、逻辑芯片和存储芯片,SK海力士专注存储芯片,在AI驱动的HBM需求增长中受益更为集中。

公司在AI需求大规模兴起前已布局HBM技术,凭借HBM2E等产品建立行业领先地位。目前为英伟达(NVDA)、谷歌(GOOGL)等客户提供AI芯片所需存储产品,与英伟达的合作已从零部件采购转为深度战略绑定。

赴美上市时间表与计划

SK海力士的赴美上市进程正以超预期的节奏推进。2026年3月,公司已向美国SEC秘密提交了ADR上市公开募股注册申请书;6月24日,SK海力士发布公告,计划发行规模最高达45.45万亿韩元(约合294亿美元)的存托凭证。美银、花旗(C)、高盛(GS)和摩根大通(JPM)将担任此次发行的牵头承销商。

根据公司公告,存托凭证预计于7月10日在纳斯达克开始交易。每份ADR定价为25.55万韩元。最终募资金额可能在询价建档完成后有所调整。SK海力士表示,所筹资金将用于龙仁半导体集群一期晶圆厂、清州P&T7先进封装工厂建设及EUV光刻机等设备投资。

关键节点 | 时间 | 详情 |

秘密提交申请 | 2026年3月 | 向SEC秘密提交ADR上市公开募股注册申请书 |

指定承销商 | 2026年4月 | 花旗集团、摩根大通、高盛、美银担任主承销商 |

非交易路演(NDR) | 2026年6月初 | 面向海外机构投资者完成路演 |

SEC获批 | 2026年6月24日 | 董事会已批准发行ADR并在纳斯达克上市的计划,预计SEC将在未来几天内批准其ADR上市申请 |

挂牌时间 | 暂定2026年7月10日 | 选择纳斯达克上市 |

SK集团会长崔泰源表示,在美国上市有助于将股东基础扩大到韩国以外,增加对美国和国际投资者的接触。CEO郭鲁正在年度股东大会上表示,公司希望与全球主要科技公司一起在美国市场重新评估其价值。

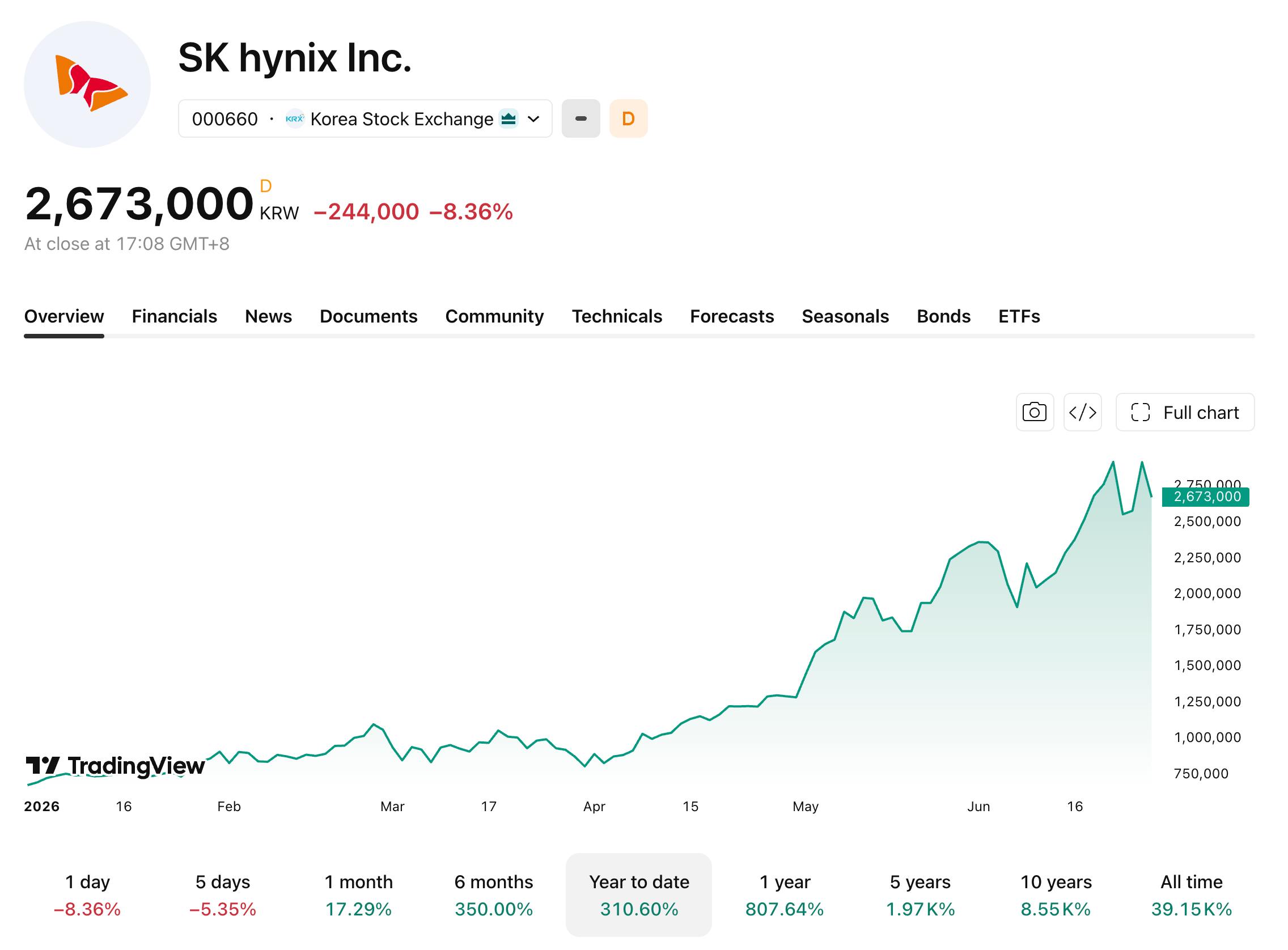

年初至今股价及业绩表现

2026年以来SK海力士股价累计涨超300%,过去一年涨幅逾800%。6月22日盘中一度涨超6%至295万韩元,总市值突破2082万亿韩元,短暂超越三星电子,成为KOSPI市值最高的上市公司。这是2000年11月以来三星电子首次失去韩国市值第一的位置。

【来源:TradingView】

SK海力士2026年一季度营收52.58万亿韩元,同比增长198%;营业利润37.61万亿韩元,同比增长405%,营业利润率72%,高于英伟达同期的65%。

指标 | 数据 | 同比变化 |

营收 | 52.58万亿韩元 | 1.98 |

营业利润 | 37.61万亿韩元 | 4.05 |

营业利润率 | 72% | 历史最高水平 |

市场共识预计二季度营业利润在62万亿至65万亿韩元之间,部分券商预测已上调至68万亿韩元以上。

回顾2025年全年,SK海力士营收97.15万亿韩元,同比增长47%;营业利润47.21万亿韩元,同比增长101%,年度营业利润首次超越三星电子。HBM销售额同比增长逾一倍,占总营收比重升至42%。

全球HBM竞争格局

HBM(高带宽存储器)是将多层DRAM堆叠后紧贴AI芯片摆放的高速存储器,是AI服务器运行大型语言模型的关键零部件。在HBM市场,SK海力士的统治力毋庸置疑:

指标 | 数据 |

全球HBM市占率 | 约58%(2026年Q1,Counterpoint Research) |

整体市场估计 | 维持在70%至80% |

英伟达HBM供应份额 | 超60%,是英伟达最主要的HBM供应商 |

HBM4预期市占 | 预计守住逾50% |

英伟达Vera Rubin订单 | 已获得超三分之二的HBM供应订单 |

Counterpoint Research于2026年6月25日发布的最新数据显示,2026年第一季度全球HBM市场按营收计算,SK海力士以58% 的市场份额稳居第一,三星电子与美光各占21%,并列第二。

三星电子正在积极追赶,于2月率先量产HBM4并向英伟达供货。英伟达CEO黄仁勋于6月5日确认,SK海力士、三星和美光均已通过认证并投产HBM4,供应英伟达新一代AI平台Vera Rubin。随着AI芯片功耗逼近1000W、堆叠层数持续攀升,热管理正成为HBM技术竞争的新焦点,三大厂商已分别推出iHBM、HPB和TSV液冷等差异化散热方案。

投资SK海力士都有哪些渠道?

渠道一:直接购买SK海力士ADR(即将开放)

SK海力士将在纳斯达克以ADR(美国存托凭证) 形式上市。届时美国投资者可通过美股账户直接以美元交易SK海力士股票。上市后,SK海力士ADR有望被纳入费城半导体指数(SOX) ,这将进一步吸引被动基金的配置需求。

渠道二:通过韩国股市购买(需海外交易权限)

SK海力士目前在韩国证券交易所交易,代码为000660.KS。但投资者直接购买韩股需开通韩国股市交易权限或通过复委托(海外股票代购)服务,操作相对复杂。除了正股之外,在韩国股市还可以直接购买SK海力士相关ETF产品及两倍杠杆产品。

渠道三:投资美股半导体ETF(间接持有)

目前美股市场上已有若干ETF持有SK海力士仓位:

Roundhill Memory ETF(DRAM) :2026年4月2日上市,是市场上首只“纯内存ETF”,超过50%收入来自HBM相关业务。该ETF持仓中包含SK海力士、三星电子、铠侠等对美国投资者而言较难直接买入的存储芯片公司。

Franklin FTSE South Korea ETF(FLKR):追踪富时韩国指数,持仓高度集中于韩国大盘股。SK海力士为第一大持仓,占比31.33%,前两大持仓(SK海力士+三星电子)合计超过51%。

iShares MSCI South Korea ETF(EWY):美股市场规模最大的韩国ETF,SK海力士为其第一大持仓,占比近30%。三星电子持仓亦超过20%,两者合计约占基金总资产的48%。2026年以来该ETF涨幅已超过90%。

渠道四:台股ETN(中国台湾投资者适用)

统一亚洲半导体ETN(020025)中SK海力士权重高达28.93%,中国台湾投资者无需复委托即可参与SK海力士美股挂牌行情。

渠道五:港股杠杆产品

南方两倍做多海力士(07709.HK),追踪SK海力士每日两倍收益。6月22日规模突破1300亿港元,成港股最大ETF,年内涨1062%。杠杆双刃剑,6月23日暴跌超21%,风险极高。

投资视角与总结

SK海力士赴美上市的核心投资逻辑如下:

一、SK海力士为英伟达供应超60%的HBM,深度嵌入AI算力产业链。AI芯片对HBM的需求已从可选变为刚性,短期经济波动对此影响有限。

二、HBM产能扩张受制于先进封装技术,SK海力士的先发优势难以被快速复制。即便三星在HBM4领域追赶,SK海力士与英伟达共同优化的技术壁垒短期内仍难打破。

三、SK海力士当前远期市盈率仅8倍左右,低于美股半导体同行。ADR上市后,估值有望向全球AI半导体标准靠拢。里昂证券6月10日报告重申"高度确信跑赢大市"评级,大和证券目标价上调至360万韩元,评级"买入"。

当然,风险同样存在,HBM合约价2026年面临下滑压力;三星HBM4追赶加速;AI资本支出若降温将直接冲击HBM需求;上市后需直面美光等竞争对手在美股的估值比较。