TradingKey 每日市场简报:芯片股修复,博通苹果合作点燃AI硬件行情,三星业绩预告利润超预期

AI播客

美东时间7月6日,美股在AI及芯片股带动下走强,标普500与纳指均显著上涨。博通与苹果延长芯片合作,三星二季度业绩超预期,叠加存储需求旺盛,进一步提振半导体板块信心。大宗商品方面,油价因供应预期改善回落至基本面逻辑;现货黄金在高位整理,后市关注美联储政策动向。加密市场随风险偏好回暖修复,但成交量表现平淡。此外,微软通过裁员精简业务,引发市场对大型科技公司AI投入回报周期的审视。SK海力士赴美上市计划显示全球AI存储热潮正持续吸引资本关注。

追踪市场走势

TradingKey - 美东时间7月6日,美股在独立日长周末后重新走强,AI和芯片股反弹成为推动市场上行的核心力量。投资者重新买入半导体、人工智能基础设施和大型科技股,同时开始为本周即将启动的新一轮财报季做准备。

截至收盘,道琼斯工业平均指数上涨0.29%,报53,061.30点;标普500指数上涨0.72%,报7,537.43点;Nasdaq综合指数上涨1.12%,报26,121.16点。

板块和个股方面,芯片股明显修复。博通(AVGO )上涨3.73%,成为带动半导体板块反弹的重要力量,主要受其与苹果(AAPL)延长定制芯片供应协议提振。AMD(AMD)上涨6.61%,英伟达(NVDA)小幅上涨,美光科技(MU)也录得温和反弹。

大宗商品市场方面,油价维持低位震荡。布伦特原油收于72.00美元,WTI(USOIL)原油收于68.61美元,基本回到伊朗战争前水平附近。OPEC+继续上调产量目标,沙特下调面向亚洲买家的官方售价,同时霍尔木兹海峡航运逐步恢复,使市场对供应中断的担忧进一步降温。油价短线交易逻辑正在从地缘风险溢价重新转向供需基本面。

贵金属方面,黄金小幅回落。现货黄金(XAUUSD)报4152美元附近,在上周受美国就业数据降温推动大涨后进入整理阶段。当前黄金的核心支撑仍来自市场对美联储加息预期的下修,但如果本周美联储会议纪要释放偏鹰信号,或者美元和美债收益率重新走高,黄金短线可能面临获利了结压力。

加密市场方面,比特币(BTC)维持反弹修复,当前交投在6.4万美元附近;以太坊(ETH)反弹至1798美元附近,表现仍弱于比特币。美股风险偏好回暖对加密资产形成一定支撑,但市场成交并未明显放大。短线来看,比特币能否继续上行,仍取决于ETF资金流、美元走势以及美国加密监管进展是否出现新的催化。

市场要闻

博通与苹果延长定制芯片合作至2031年。博通宣布将扩大与苹果的合作,继续为苹果开发和供应定制芯片,协议期限延长至2031年。该协议缓解了市场对苹果短期内加速自研并替代博通零部件的担忧,也说明在AI和高端消费电子需求推动下,定制芯片供应链的重要性继续上升。苹果约占博通年收入的两成,因此这项长期协议对博通业绩能见度和估值情绪都形成支撑。

三星电子发布强劲二季度业绩预告。三星预计第二季度营业利润同比大增19倍至89.4万亿韩元,连续第三个季度刷新纪录,并高于市场预期。公司营收预计同比增长129%至171万亿韩元。AI需求正在从HBM扩散至传统DRAM和NAND,推动存储芯片价格继续上涨。

微软(MSFT)宣布裁员4800人并重组Xbox业务。微软表示将削减约4800个岗位,占全球员工总数约2.1%,其中Xbox游戏业务将裁员3200人,并剥离部分游戏工作室。公司强调此次裁员并非直接由AI取代岗位造成,但市场更关注的是,在AI数据中心和云计算资本开支持续增加的背景下,微软是否正在通过控制人力成本来维持利润率。该消息也让投资者重新审视大型科技公司AI投入的回报周期。

SK海力士启动美国上市计划。SK海力士已启动规模约280亿美元的美国上市计划,拟通过ADR方式登陆Nasdaq,以扩大国际投资者基础,并借全球AI存储热潮提高资本市场关注度。作为HBM和AI存储核心供应商,SK海力士今年以来股价表现强劲,此次赴美上市将进一步提高全球资金对韩国半导体产业链的参与度,也可能加剧美股AI芯片板块的资金分流和估值重估。

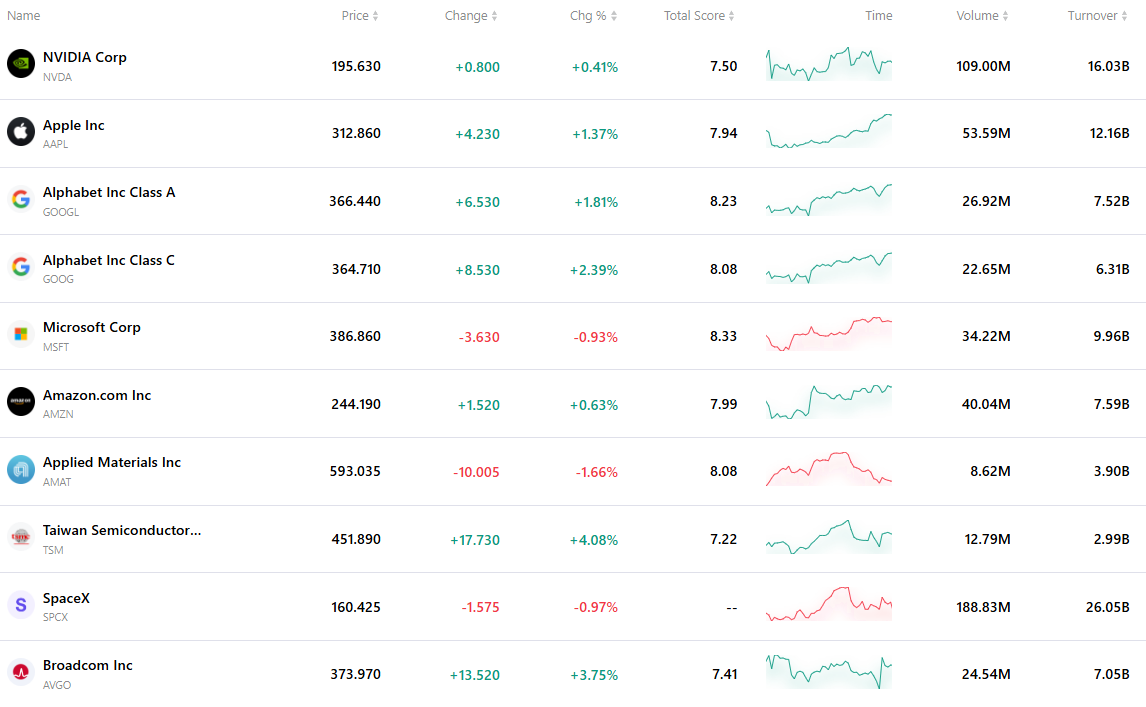

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。