美股风险检测:以史为鉴,美股中期无忧

摘要

本文将以经济学原理为切入点,结合历史经验,深入分析当前美股是否真正面临着深度回调的风险。从原理来看,每次股价出现深度回调或股灾之前,都会显现一系列信号:一是通胀高企导致美联储持续加息;二是经济增长陷入衰退;三是收益率曲线出现倒挂。同时,高估值与高杠杆也反映出股市的泡沫化态势。若将高估值和高杠杆比作干柴,美联储的加息便是火花,唯有干柴与火花相互作用,才最终引燃了市场崩盘的熊熊烈火。所以,我们认为美联储的货币政策才是股市中最为关键的一环。

回顾历史,在 20 世纪 20 年代美国 “咆哮的二十年代” 末期,投机活动已陷入疯狂。随着美联储启动加息,美国股市最终在 1929 年 10 月遭遇全面崩盘。1987 年 “黑色星期一” 期间,电脑自动止损触发的大量程序化卖单,与美联储为抑制通胀开启的加息周期相互叠加,成为市场闪崩的关键因素。2000 年互联网泡沫中,与互联网相关的公司股价因新经济叙事一路飙升,致使纳斯达克市盈率达到 100 倍的狂热状态。而美联储自 1999 年起实施的持续加息政策耗尽了市场流动性,成为戳破泡沫的关键推手,最终导致纳斯达克指数暴跌 77%、多数互联网公司倒闭。2008 年全球金融危机的导火索,是美国房地产市场的非理性繁荣与次级贷款泛滥,华尔街通过金融创新将不良房贷包装成产品销往全球。美联储加息引发房价下跌,进而导致金融链条断裂,雷曼兄弟的破产则进一步加剧了这场全球金融海啸。以史为鉴,尽管美联储加息未必一定会引发股灾,但每次股灾的背后,都离不开美联储的持续加息。

回看当前,7 月 CPI 数据与预期一致,而关税力度较此前预期更为温和、租屋空置率上升及劳动力市场趋弱,共同支撑了通胀前景的乐观预期;由于通胀大幅反弹风险较低,预计美联储将在 9 月重启降息周期,且年内共计降息三次,每次 25 个基点。在宽松的货币环境下,美股发生股灾的概率极低。近期美国经济增速呈现喜忧交织的态势,一季度 GDP 负增长后,二季度反弹至 3%,但这一增长依赖净出口回升,缺乏持续性;消费者信心指数整体趋势表现疲软,而近期数据则有所好转 ;制造业 PMI 处于低迷状态,而服务业韧性强劲;劳动力市场新增就业不及预期且前值被大幅下修,但失业率仍维持低位。整体经济前景虽不乐观,但陷入技术性衰退的可能性极低,美股出现深度回调的概率也较小。当前收益率曲线整体正常,仅 1-3 年期前端仍存在倒挂,且较一年前的严重倒挂形态改善明显——短期收益率下滑、长期收益率上涨。由此来看,收益率曲线倒挂引发股市大幅下跌的可能性正逐步降低。

总而言之,尽管当前美股估值和杠杆率均处于历史高位区间,但在美联储重启降息周期、技术性衰退可能性较低以及美债收益率曲线倒挂现象明显改善的背景下,我们判断短中期内(0 - 12 个月)美国发生股灾的概率极低。倘若美股短期内出现类似今年 2 月至 4 月的阶段性短暂回调,那恰好是中线多头入场的良机。

来源:Mitrade

1. 引言

在标普 500 指数突破 6450 点并持续刷新历史高位后,摩根士丹利、德意志银行、Evercore ISI 等华尔街机构纷纷发出预警:它们指出,当前美股的高估值状况与美国经济的逐步放缓趋势相互叠加,可能会引发美股的深度回调。本文将从经济学原理切入,结合历史经验,深入剖析当前美股是否真的面临着深度回调的风险。

* 相关资讯请参考 2025 年 8月 11 日发布的《回购成瘾?美股回购狂潮将破万亿》

2. 股灾前的信号

2.1 美联储加息

从原理上讲,每次股价深度回调或股灾发生前,都会出现一系列信号。其中第一个便是通胀高企引发美联储持续加息。当通胀过高时,美联储通常会选择提高利率来调控。这一举措直接推高企业和个人的融资成本:企业借钱扩张的成本增加,可能缩减投资;个人房贷、消费贷压力变大,消费意愿下降。投资与消费双降温,利空股市。历史上,1929 年大萧条、1987 年股市暴跌、2000 年互联网泡沫破裂以及2008年全球金融危机这四次重大市场大跌,背后都有美联储加息收紧流动性的推动作用。

2.2 经济衰退

第二个信号是经济增长衰退。衰退会导致企业生产规模收缩、产能利用率下降,居民消费也会随之降级,缩减非必要开支。这些变化直接削弱企业的营收和利润,对股价形成利空压力。但需注意,GDP、工业增加值等经济硬数据通常滞后,往往在股市经历深度回调后才正式公布。因此,对宏观经济趋势的提前预判,才是指引股市走向的真正关键信号。

2.3 收益率曲线倒挂

第三个信号是收益率曲线倒挂,这一现象指的是金融市场中短期债券的收益率高于长期债券的收益率,打破了正常情况下长期利率较高的规律。这种倒挂背后反映的是投资者对未来经济前景的悲观预期。同时,收益率曲线倒挂会严重挤压商业银行的盈利空间,因为银行通常以短期利率吸收存款,以长期利率发放贷款,利差缩小直接影响利润。这一指标在 2000 年和 2008 年危机前都曾精准预警,成为预判股市崩盘的重要参考信号。

2.4 高估值+高杠杆

除了宏观经济因素外,股市在崩盘发生前,其自身也会存在一些过度运作的情况。举例来说,股价经过长时间、大幅度的上涨后,“羊群效应”会造成估值偏高的问题。另外一个表现是杠杆比例过高,也就是通过借贷资金来进行股票交易。当市场一旦开启下跌趋势,就会触发一连串的连锁反应:券商会要求投资者追加保证金,若投资者没有备用资金,就只能被迫平仓卖出股票,而这又会促使股价进一步下滑,进而形成恶性循环。自 20 世纪 20 年代以来的四次重大股市崩盘发生前,市场都处于极度狂热的状态之中。

2.5 最关键的还是美联储

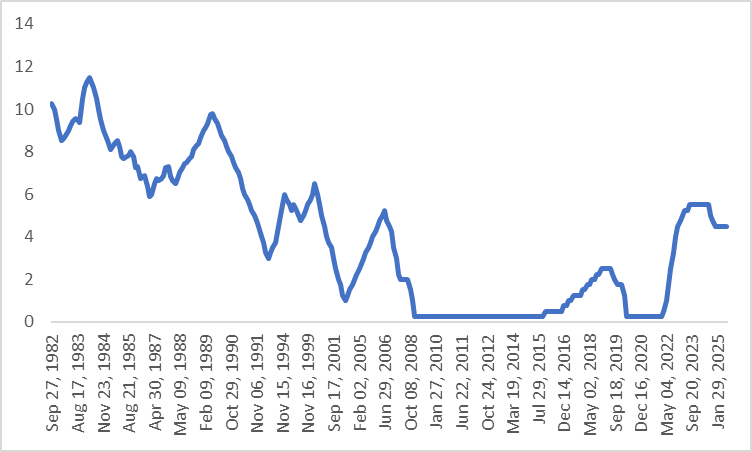

我们认为这些信号中最为关键的仍是美联储加息。过去四次规模最大的股灾发生前,美联储为对抗通胀均进入加息周期。银根收紧导致市场流动性枯竭,进而引发股灾(图 2.5.1)。

打个比方,高估值与高杠杆就如同易燃的干柴。市场并不会因为干柴数量多就自行起火,它还得有一个引爆的火花 —— 而这个火花正是美联储的加息。正是干柴与火花的结合,才最终点燃了市场崩盘的熊熊烈火。

客观而言,从图 2.5.2 中可见,美联储加息未必会引发股灾,但每次股灾都离不开美联储的持续加息。接下来,我们将回顾历史,从历史教科书中探寻美联储在股市中扮演的至关重要的角色。

图2.5.1:四次股灾前的美联储加息周期

.jpg)

来源:路孚特,TradingKey

图2.5.2:美联储政策利率(%)

来源:路孚特,TradingKey

3. 历史上的四大股灾

3.1 1929 年大萧条

彼时的美国正处于 “咆哮的二十年代”,表面呈现出一派繁荣景象。然而事实上,整个社会都在借贷投身股市,投机行为已到了疯狂的境地。1928年初起,美联储为给经济降温、抑制需求拉动型通胀,将基准利率从 3.5% 持续上调至 6%。融资成本的攀升导致经济本身出现隐患,最终在 1929 年 10 月的 “黑色星期二”,股市全面崩盘,一场长达十年的大萧条就此拉开序幕。

3.2 1987 年股市暴跌

1987 年的 “黑色星期一”是首次由电脑算法引发的市场崩盘。彼时,一种名为投资组合保险的策略颇为盛行:股价下跌后,电脑便会自动执行股票卖出操作以实现止损。当这种程序被成千上万的投资者同时使用时,即便只是小幅下跌,也会催生大量卖单。而当时美联储为了抑制通胀而开启了加息周期,这一举措与前述情况叠加,直接引发了市场闪崩,道琼斯指数单日暴跌幅度高达 22%。幸运的是,时任美联储主席格林斯潘迅速采取行动,当即宣布降息并释放流动性,从而阻止了经济陷入更严重的衰退。

3.3 2000 年互联网泡沫破裂

2000 年互联网泡沫的核心驱动力是新经济的叙事。在那个时期,一家公司是否盈利并非关键,只要与互联网有所关联,其股价便能飙升。纳斯达克的市盈率曾一度攀升至 100 倍。而终结这场狂热的仍是美联储 —— 自 1999 年起的持续加息,耗尽了市场的流动性,最终戳破了泡沫。纳斯达克指数从峰值一路暴跌 77%,多数互联网公司也随之倒闭。

3.4 2008年全球金融危机

2008 年那场席卷全球的金融危机,导火索源于美国房地产市场。2000 年互联网泡沫破裂后,美联储为稳定经济、救市,不得不持续推行降息政策,政策利率最终在 2003 年 6 月降至当时的最低点 1%。此后数年,利率虽有小幅抬升,但总体仍处于较低区间。在大幅降息及后续长期低利率环境的刺激下,房价出现非理性暴涨,银行由此发放了海量次级贷款。更关键的是,华尔街通过复杂的金融创新手段,将这些不良房贷包装成表面优质的金融产品,进而销售给全球投资者。当美联储为对抗通胀启动加息周期导致房价下跌后,这一金融链条随即断裂。而雷曼兄弟的破产,最终成为加剧全球金融海啸的关键事件。

4. 评估当前美股风险

4.1 美联储货币政策

综上所述,美联储的货币政策对美股市场影响重大。近期美国发布的 7 月整体 CPI 与核心 CPI 数据,分别为 2.7% 和 3.1%,与市场预期基本一致。从未来走势看,尽管美国企业会把关税成本转嫁给消费者,但由于特朗普关税的实际力度比之前预期的更温和,成本转嫁节奏放缓将使关税对物价的提振作用更趋平缓。此外,租屋空置率上升与劳动力市场走弱,也让我们对美国通胀前景保持乐观。

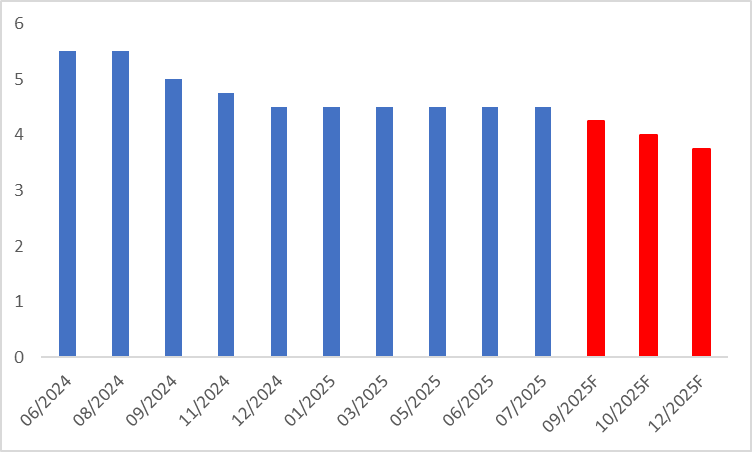

鉴于通胀大幅反弹的风险较低,我们预计美联储将在 9 月重启降息,年内共实施三次,每次下调 25 个基点(图 4.1)。在美联储延续宽松货币政策的背景下,美股发生股灾的概率极低。

图4.1:美联储政策利率预测(%)

来源:路孚特,TradingKey

4.2 难以出现技术性衰退

在经济增长层面,近期美国的表现呈现喜忧交织的态势。今年一季度年化环比实际 GDP 增速为 -0.5%,但二季度该数据显著反弹至 3%。不过,这一良好数据主要源于前期抢进口效应消退所带动的净出口大幅回升,这种增长缺乏持续性。

高频数据方面,消费者信心指数整体呈下降趋势,从去年 11 月的最高点 111.7 降至今年 4 月的最低点 86。不过,好的一面是,近期该数据出现反弹,最新的 7 月数据已回升至 97.2。在企业端,7 月制造业 PMI 依旧处于 50 枯荣线下方,而作为美国经济支撑的服务业 PMI 则录得 55.7,彰显出强劲韧性。劳动力市场方面,7 月非农新增就业 7.3 万,远低于 10.4 万的预期,且 5 月、6 月数据被大幅下修,但失业率仍维持在 4.2% 的历史低位。

总体来看,美国经济前景虽不乐观,但陷入技术性衰退的可能性极低,这也进一步表明美股出现深度回调的概率较小。

4.3 收益率曲线明显改善

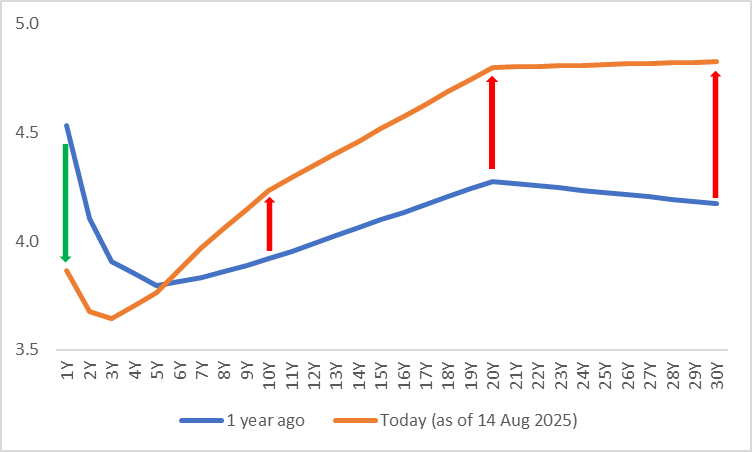

从当前的收益率曲线观察,整体呈现正常态势,仅前端(1 - 3 年期)仍存在倒挂情况。与一年前的数据相比,当前曲线形态改善明显 —— 短期国债收益率显著下滑,长期收益率则明显上涨(图 4.3)。由此,因收益率曲线倒挂导致股市大幅下跌的可能性正逐渐降低。

图4.3:美国国债收益率曲线(%)

来源:路孚特,TradingKey

5. 总结

总而言之,尽管当前美股估值与杠杆率均处于历史高位区间,但在美联储重启降息周期、技术性衰退可能性较低以及美债收益率曲线倒挂现象显著改善的背景下,我们判断短中期内(0-12 个月)美国发生股灾的概率极低。若美股短期内出现类似今年 2 月至4月的阶段性短暂回调,则恰好是中线多头入场的良机。

.jpg)