被低估的微软估值:与Anthropic的交易打破了一个枷锁

TradingKey - 微软股价自10月创下的历史高点回落超8%,但鉴于微软在云业务Azure强劲增长潜力和坚实的财务基本面,微软估值提供了有吸引力的买入机会。“微软-Anthropic”的双向合作打破了微软AI布局“依赖OpenAI”的固有印象,其正在以多元融合性为其增长叙事注入新动力。

本周二(11月18日),微软、英伟达和专注于企业级应用的AI模型Claude开发商Anthropic达成了一系列合作。对Anthropic而言,成为唯一一家同时进驻亚马逊、谷歌和微软三大云平台的AI模型供应商有望在OpenAI主导的AI世界中获得更大话语权。

对于微软而言,不少分析师认为这是微软AI增长叙事的关键突破,摆脱“OpenAI依赖症”将为这家市值曾突破4万亿美元的公司提供更大的上行潜力。

微软最早于2019年支持Sam Altman领导的OpenAI,迄今累计投资逾130亿美元。微软强大的背书和ChatGPT惊艳的技术令它们的伙伴关系成为经典的合作共赢案例,但微软AI业务高度依赖OpenAI模型和OpenAI寻求自身更大技术话语权等现实因素给长期合作带来不确定性。

微软CEO Satya Nadella表示,AI行业必须超越零和博弈的叙事框架和赢家通吃的炒作逻辑。当下需要的是携手构建广泛、可持续能力的扎实工作。

在微软宣布于Anthropic扩大合作后,摩根士丹利重申了微软股票的超配评级和650美元的目标价。该行分析师Keith Weiss表示,这一合作印证了微软战略格局远不止生成式AI(GenAI),而生成式AI的生态外延也远超OpenAI单一合作伙伴。

摩根士丹利指出,微软在多项长期增长驱动因素上占据优势地位,包括生成式AI、企业工作负载向公有云迁移、网络安全领域布局、以及贯穿所有这些领域的供应商整合趋势。

汇丰银行分析师Stephen Bersey表示,在于OpenAI保持商业和产品层面的合作关系的同时,这笔交易使得微软客户群更加多元化。在降低模型集中风险的同时,与Anthropic的合作强化了多AI模型平台的定位,并提升应对客户需求的灵活性。

摩根大通分析师在本周于洛杉矶举行的微软Ignite全球技术大会上赞赏了微软企业级AI方案的核心价值和“Frontier Firms”的战略构想。

在提及微软在AI代理部署和M365 Copilot应用构建器等进展的同时,摩根大通特别强调了“Microsoft-Nvidia-Anthropic”的新合作关系。

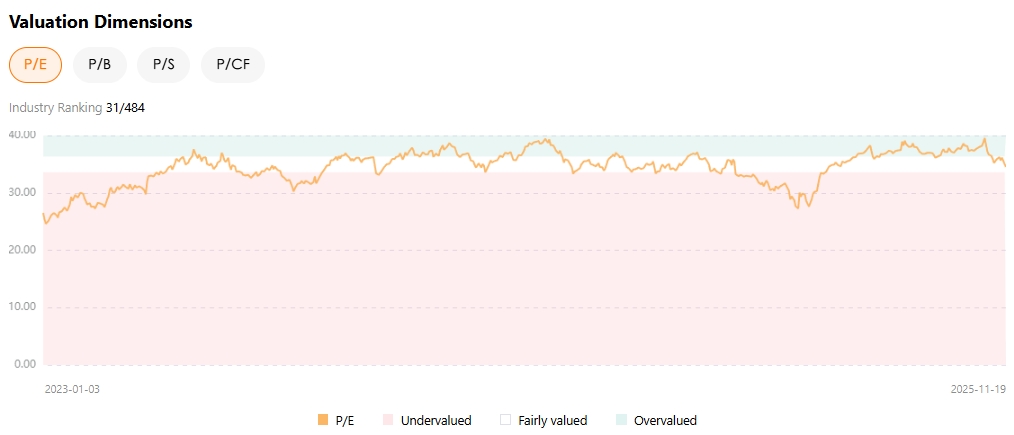

微软估值具有吸引力

谈到科技股,估值是无法避免的一个关注点。据TradingKey股票评分工具,即使微软股价仍处于历史高位附近,微软估值回落至十年平均水平、并躺在合理区间。

对于这家全美市值第三高的公司而言,其依然能够在最新一财季实现18%的营收增长和13%的每股盈利增长率,占据总营收40%的智能云业务保持28%的同比增速,已经较为难得。

其中,支撑其核心估值的Azure和其他云服务收入实现39%的年增速,创两年半以来最高单季增速。虽然达不到有些分析师预计的40%以上的高预期,但考虑到其业务规模,这一增速依然令人印象深刻。

有分析师指出,整体上看,微软整体基本面保持强劲,没有需求减弱的迹象,强劲的生产率也带来了良好的盈利能力;尽管资本支出庞大,但Azure强劲表现表明投资回报率较理想。因此,趋于正常化或者较低的估值为投资人提供了买入微软的机会。

微软和OpenAI的长期合作依然是一个关键支柱,OpenAI将完成资本重组后的两者关系形容为“新篇章”。在这项合作的加持和延伸下,微软不仅能向OpenAI等需求不断膨胀的客户提供紧缺的AI算力,又能在其多元化企业级产品套件基础上开发新功能,并通过云计算客户群实现规模化变现。

不要忘了,与在企业级应用更占优势的Anthropic合作也将带来“只增不减”的类似提振效果。

有观点称,模型编排机制将使得微软从“AI应用公司”转变为“AI编排平台”,从而提升AI工具的弹性和任务适配能力。