尽管整体科技板块回调,存储芯片股仍保持韧性

TradingKey - 虽然市场上对于“AI泡沫”的担忧情绪已在近期股价表现中有所体现——美股科技股连续多日下跌——但过去一个月,在内存热潮的推动下,数据存储概念股依旧展现出强劲韧性。

价格攀升的多重驱动力

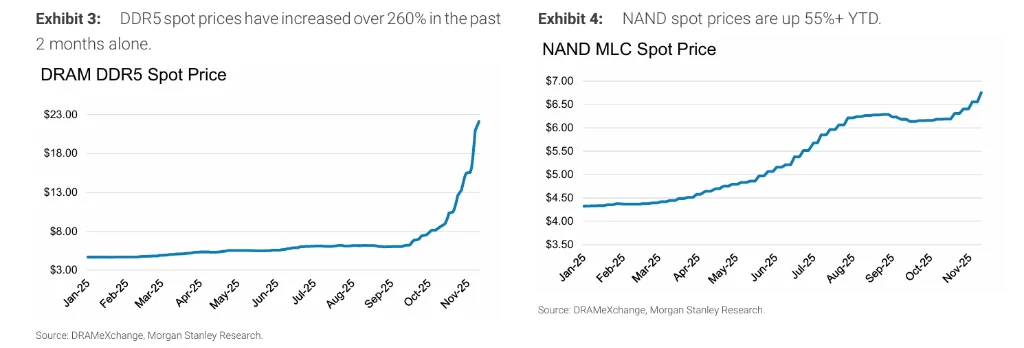

内存芯片市场正经历“前所未有的周期”。摩根士丹利数据显示,动态随机存取存储器(DRAM)价格在过去一个月内“惊人地”上涨了约160%;自2025年4月以来,NAND闪存价格亦上涨约50%。

本轮价格飙升由多重因素共同推动。首先,大型公有云与AI基础设施投资提速,尤其是生成式AI和AI训练所需数据中心的“爆炸式”扩容,直接推高了对HBM高带宽内存、主流DRAM及高容量NAND的需求。AI不仅体现在芯片数量的增加,更反映在数据密度上——模型越大、训练集越广,“冷数据”也需要更快被唤醒,并在边缘与云端之间快速流动。

其次,AI加速器对高带宽内存(HBM)的强烈需求进一步挤压了主流DRAM的产能。HBM本质上是一种高端DRAM,通常直接封装于GPU等AI芯片,是AI计算的核心内存类型。为应对AI爆发性需求,厂商将原本用于普通DRAM的最先进晶圆、封装与测试资源优先转投HBM生产,导致标准DRAM供应明显收缩。更深一步而言,产业资源配置也发生了结构性变化:以美光(Micron)为代表的DRAM厂商将资本开支从传统DRAM转向HBM及先进工艺,削弱了标准DRAM的扩产动力,但同时加速了HBM技术的升级。

此外,多年来对NAND闪存产能投资不足的累积效应也加剧了供应紧张。过去几轮产业景气循环,使部分厂商在资本支出与扩产决策上趋于保守。目前多数公司将资金主要用于工艺优化与单位晶圆产能提升,而非新增产线或工厂建设,导致总体物理产能增长有限。根据TrendForce预测,NAND Flash市场的供不应求状况将延续至2026年全年,未来两个季度内存芯片订单完成率或仅约40%。

AI彻底改写存储产业逻辑

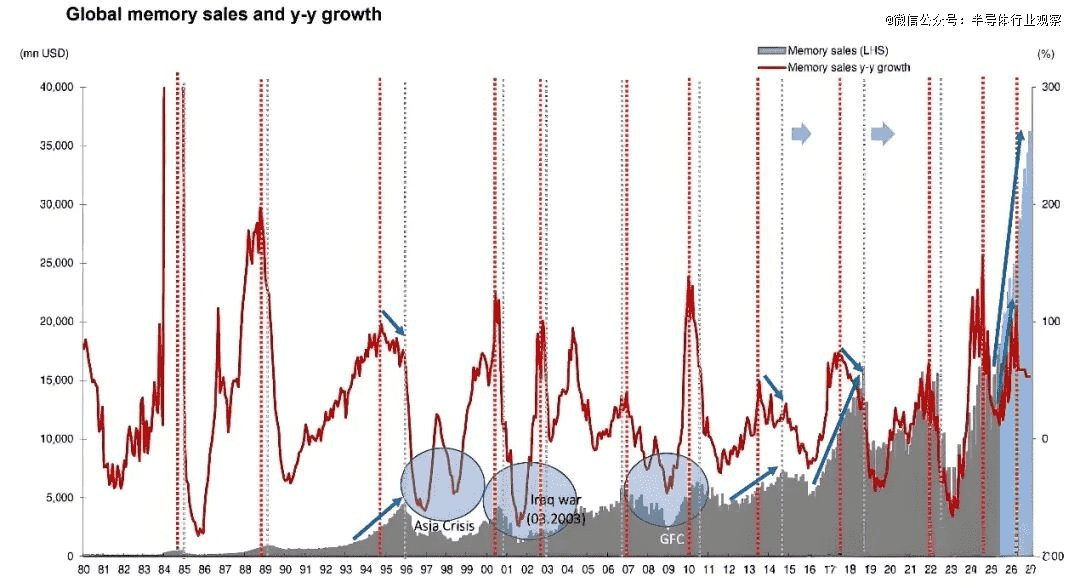

根据野村证券的数据显示,储存产业的典型周期时长约为3-4年,且每一轮周期都由不同需求与技术变革驱动。 2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动储存价格累积涨幅超100%;

2020-2023年,全球疫情催生的远距办公与资料中心需求先拉动价格上涨,后又因需求疲软与产能过剩陷入调整,累计跌幅超50%;

2024年至今,AI算力基建与HBM技术革命成为新引擎,直接改写了传统周期逻辑。本轮上行不再依赖个人消费端需求,而是以企业级AI资本开支为核心。这一巨大需求导致全产业链涨价:消费级及企业级NAND SSD、DDR4/DDR5内存(DRAM),到企业级存储系统与大容量机械硬盘(HDD),价格同步攀升。与过去相比,此轮价格上升更急、持续时间更长。上一轮记忆体超级周期(2016–2018年)中,DRAM现货价格在12个月内上涨80–90%,而当前涨幅已大幅超越。

这意味着一个全新存储芯片周期的开启:需求更大、价格更高、毛利率中枢持续上移。

主力厂商投资加码

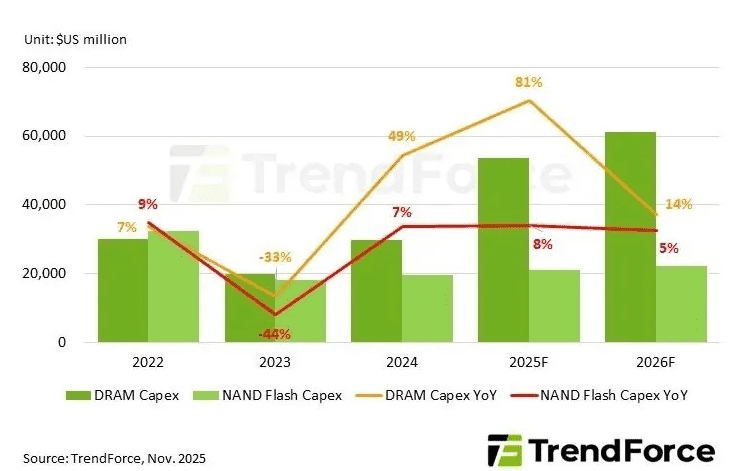

在DRAM各供应商中,美光科技(MU)被认为是最积极的厂商,其2026年资本支出预计达135亿美元,年增23%。资金主要投向新建晶圆厂和高带宽内存(HBM)相关产线,包括先进制程(如1-gamma DRAM、G8/G9 NAND节点)的研发和量产能力建设. 2026年预计资本支出将进一步提高,预计达到180亿美元左右,继续加码产能扩建和技术升级.

而在NAND Flash各供应商中,闪迪(SNDK)因没有DRAM业务,被认为是最积极扩大产能以巩固地位的厂商。 SanDisk预计投入45亿美元,年增41%,加速BiCS8生产并投资BiCS9研发——该产品线由铠侠(Kioxia)与闪迪联合开发的3D NAND技术。

本月初,Western Digital(WDC) 公布优于市场预期的季度指引,并提前锁定延续至2026年的长期订单。公司七大客户订单排至2026年上半年,五大客户覆盖2026全年,其中一家更延至2027年全年。其资本支出重点聚焦于NAND与HDD产线升级及新技术研发。 Seagate (STX) 同样发布高于市场预期的营收与盈利指引,预期2026年增长动能持续,主要受惠于HAMR(热辅助磁记录)技术的推进。该技术被视为机械硬盘在面对SSD竞争时的重要突破,凭借高容量与低成本特性,将推动公司毛利率进一步提升。

企业级存储解决方案同步受益

AI与大数据浪潮不仅带动芯片端需求,也推动企业级存储解决方案厂商成为资本市场焦点。传统存储架构已难以满足AI数据高吞吐、高并发、低延迟等要求,促使厂商陆续推出新一代分布式存储、AI原生存储与一体化数据管理解决方案。

两家头部企业Pure Storage与NetApp近期表现出现分化:前者自8月以来股价上涨逾50%,后者同期仅微涨约5%。Pure过去五年研发支出增长123%,推出 GenAI Pod 等云原生产品,巩固了其在全闪存阵列(All-Flash Array)领域的技术领先地位;NetApp同期研发投入则仅增长19%。

此外,市场上其他值得关注的企业级存储厂商包括:

- Dell Technologies (DELL):多样化企业存储产品及 PowerMax 系列

- Hewlett Packard Enterprise (HPE):3PAR、Nimble 与企业级存储整合方案

- IBM (IBM):FlashSystem 硬件与企业数据管理

- Super Micro Computer (SMCI):存储服务器与数据中心平台

- Nutanix (NTNX):超融合架构及软件定义存储与云服务

- Marvell Technology (MRVL):企业级存储控制器、NVMe/SAS/SATA 互连芯片及 AI 加速芯片