英伟达也未能拯救美股市场,真正的担忧或许来自美联储

TradingKey - 近期市场不断探寻回调原因。坊间关于“AI 泡沫”与“比特币拖累”的议论不绝于耳,但或许真正令投资者忧心的,是美联储。

如今市场上喧嚣的“AI泡沫论”,真正推向风口浪尖的导火索,是鲍威尔在10月29日的表态。若当时美联储主席如市场预期般表示“鉴于经济形势严峻,我们将持续降息”,那么我们现在或许正享受11月底的季节性上涨行情。现实却恰恰相反——市场一片愁云惨淡。

这再一次验证了华尔街的老话:“别和美联储作对(Don’t fight the Fed)。” 相较于宏观环境的 Beta 效应,即使是如英伟达(NVIDIA)这样改变世界的 Alpha 级企业,也难以逆势而行。

英伟达:坚称“非泡沫”

周三全球视野焦点集中在两件大事上。首先,特斯拉CEO马斯克与英伟达CEO黄仁勋共同出席在华盛顿举行的美沙投资论坛——会上宣布,沙特阿拉伯正在建设一座配备数十万颗英伟达芯片的超级数据中心。埃隆・马斯克旗下AI初创公司xAI将成为该中心的首个客户。沙特还计划与多家科技公司携手推动中心运营,并落地其首个人工智能大模型“ALLAM”。

当日盘后,英伟达发布了远超市场预期的财报,并给出了乐观的业绩指引:公司目前已对从2024年初到2026年底的Blackwell与Rubin平台收入拥有约5000亿美元的“可见度”。

针对外界“AI泡沫论”的质疑,黄仁勋再度正面回应,他强调市场并非陷入泡沫,而是正在经历三大结构性转型浪潮:从通用计算到加速计算的转型、从经典机器学习到生成式AI的转型、以及全新的代理式(Agentic)AI和物理AI的兴起。

就业数据矛盾:降息预期再度分化

周四公布的9月非农就业数据呈现出明显矛盾,这令外界对美联储降息前景的判断再度模糊。一部分经济学家认为,略微上升的失业率增强了美联储下月降息的理由;而另一派则认为,就业增长超预期,意味着央行应维持利率不变——尤其考虑到12月9–10日的政策会议前,不会再有新的就业报告。

美国劳工统计局此前已宣布,由于政府停摆,11月就业报告将延后至12月16日发布,而10月报告则因统计中断被直接取消。

摩根士丹利坚定站在后一阵营。该行在非农公布后撤回了此前对12月降息25个基点的预测,理由是就业报告展现出“意料之外的韧性”。大摩认为,非农就业人数广泛反弹(+11.9 万)意味着此前对经济放缓的担忧可能被高估。尽管失业率小幅上升至4.4%,但整体动能已有企稳迹象。

数据发布后,市场对降息的概率仅小幅升至35%;就业数据之后,美联储官员密集发表鹰派评论:美联储副主席迈克尔·巴尔(Michael S. Barr) 表示,在通胀仍处于3%的情况下,政策必须谨慎推进;堪萨斯城联邦储备银行行长杰弗里·哈马克(Jeffrey Hammack) 认为过早降息可能延长通胀周期、增加金融风险;纽约联邦储备银行公开市场事务负责人戴维·米兰(David Miran) 的评论则暗示,美联储短期内不太可能重新购买抵押贷款支持证券(MBS);芝加哥联邦储备银行行长奥斯汀·古尔斯比(Austan D. Goolsbee) 则表示对“前置式”降息感到不安。

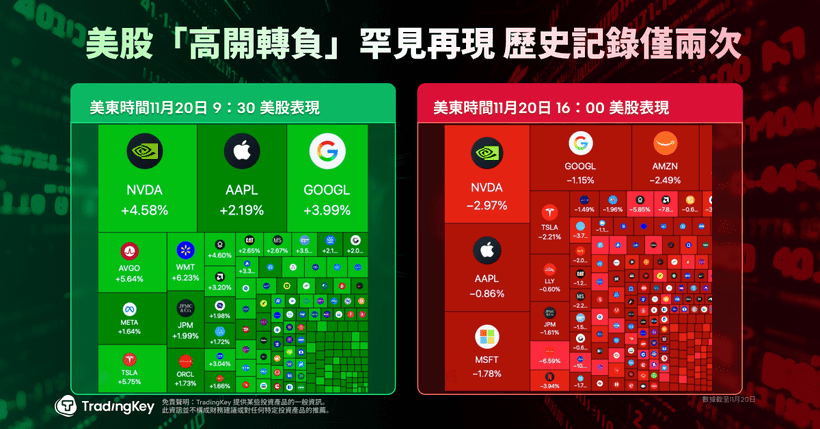

VIX飙升,风险资产遭抛售

周四盘初,在英伟达亮眼财报的提振下,美股一度普涨,科技板块领涨。然而这种乐观情绪转瞬即逝。纽约时间上午十点左右,市场突遭抛售潮,股票、比特币等风险资产齐跌。

数据显示,芝加哥期权交易所波动率指数(VIX)收于26.05,创下自4月以来最高收盘水平。同期,标普500指数单日跌幅创下4月8日以来新高。

政府“关门”结束后,市场原本预期流动性将回升、行情重启,但现实再次令人失望。从月初至今,美联储逆回购工具(RRP)余额持续下降,11月18日更跌破10亿美元关口,为阶段新低。这说明金融体系流动性进一步恶化。

与美股市场表现相反,周四美国国债收益率走低。周五,亚盘时间日股韩股大跌,欧股开盘面临同样境况。11月所谓的季节性上行周期全面面临挑战。