Palantir股票解析:PLTR为什么被称为最臭名昭著的公司之一?股价走势如何?还值得买入吗?

TradingKey - 首先我们给出结论,Palantir(PLTR)股票仍具备持有价值,估值的回调以及业绩持续稳定向好,我们建议投资者逢低买入。短期波动来自AI概念降温和高估值修正,但这种回调反而提升了长期配置的性价比。

Palantir是一家什么公司?

Palantir Technologies(NYSE: PLTR)是一家美国数据分析与企业级AI平台公司,成立于 2003年,总部位于科罗拉多州丹佛,于2020年9月30日通过直接上市(DPO)的方式在纽约证券交易所(NYSE)挂牌交易。

公司最初由Peter Thiel、Alex Karp等人联合创立,早期以美国政府情报部门为核心客户,如 CIA、FBI、NSA、国防部等,随后逐步扩展到商业企业。

Palantir的核心竞争力体现在其三大旗舰平台:Foundry(企业级数据操作系统)、Gotham(政府与国防情报分析平台)以及 AIP(AI Platform,大模型企业化平台)。

这三者构成了Palantir公司真实的商业壁垒:即在高度复杂、海量且异构的数据环境中,提供从数据接入、清洗、整合、治理,到模型构建、AI推理、决策执行的完整链路,属于典型的端到端数据智能基础设施。

这些能力使Palantir公司的商业触角快速延展至制造业、能源行业、金融服务、航空航天、生物医药和全球供应链企业。

Palantir公司与传统软件供应商不同,Palantir的价值并不在于单点工具,而在于其结构化的数据能力和决策引擎。

公司提供的是一个“可落地的AI操作系统”,能够让企业在高度不确定环境下进行情境推演、结果预测与自动化执行,这也是其被市场视为“企业级AI基础设施公司”的核心原因。

Palantir公司为什么臭名昭著?

Palantir公司的争议几乎从创立那天就伴随着公司本身,原因与其产品结构和客户性质紧密相关。

Palantir的Gotham系统长期用于美国情报机构、国防体系与移民执法部门——这些机构的数字化需求往往涉及个人行为轨迹、跨部门数据库整合、身份关联分析等高敏感度应用。

外界普遍担心此类技术会在缺乏透明度的环境中被扩大使用范围,尤其在反恐、移民执法和国内监控等领域,这种担忧始终没有消失。

围绕Palantir公司的批评还来自另一个层面:公司在国际政治议题上态度明确,尤其是对以色列的长期技术支持。包括边境防御、军事推演、战场数据整合等关键系统都直接使用Palantir平台。

中东冲突情绪高涨时期,这类合作会被迅速放大,进而影响公司在部分市场的声誉。相比其他企业通常保持“政治中立”,Palantir更像是主动站队,也因此更容易被贴上标签。

公司文化也让外界更容易产生抵触感。管理层长期强调“国家利益”“文明存续”“自由世界技术护城河”等价值叙事,这类表达在科技行业并不常见,反而与军工承包商更接近。

因此在公共舆论场里,Palantir经常被视为具有强烈意识形态色彩。

Palantir股价走势如何?

2020年9月30日,Palantir公司以直接上市(DPO)的方式登陆纽交所。

纽交所公布的Palantir参考价格为7.25美元/股,而其上市首日开盘即报10.37美元,盘中涨幅一度达到57%,最终以31.03%涨幅收报9.50美元。此后,Palantir股价一直在10美元左右波动,表现平淡无奇。

2021年11月,Palantir公司首份财报预计,2020年营收将在10,7亿至10.72亿美元之间,同比增长44%;调整后的运营利润在1.3亿至1.36亿美元之间。同时预测2021年营收将达到13.94亿美元以上。

在第一份财报公布后,Palantir股价截止2021年1月末翻了整整3倍。

Palantir公司获取客户几乎没有成本,客户稳定且增长迅速。2019年,其前20大客户平均创造了4.95亿美元的收入,占营业额67%,这也说明了其业务的稳定,而恰恰说明其短期内无法成为具备很大潜力的成长股。

因此,如此亮眼的走势并没有持续,在股价创下新高后,投资者意识到Palantir仍是个处于持续亏损的公司,其股价迅速遭到打压。

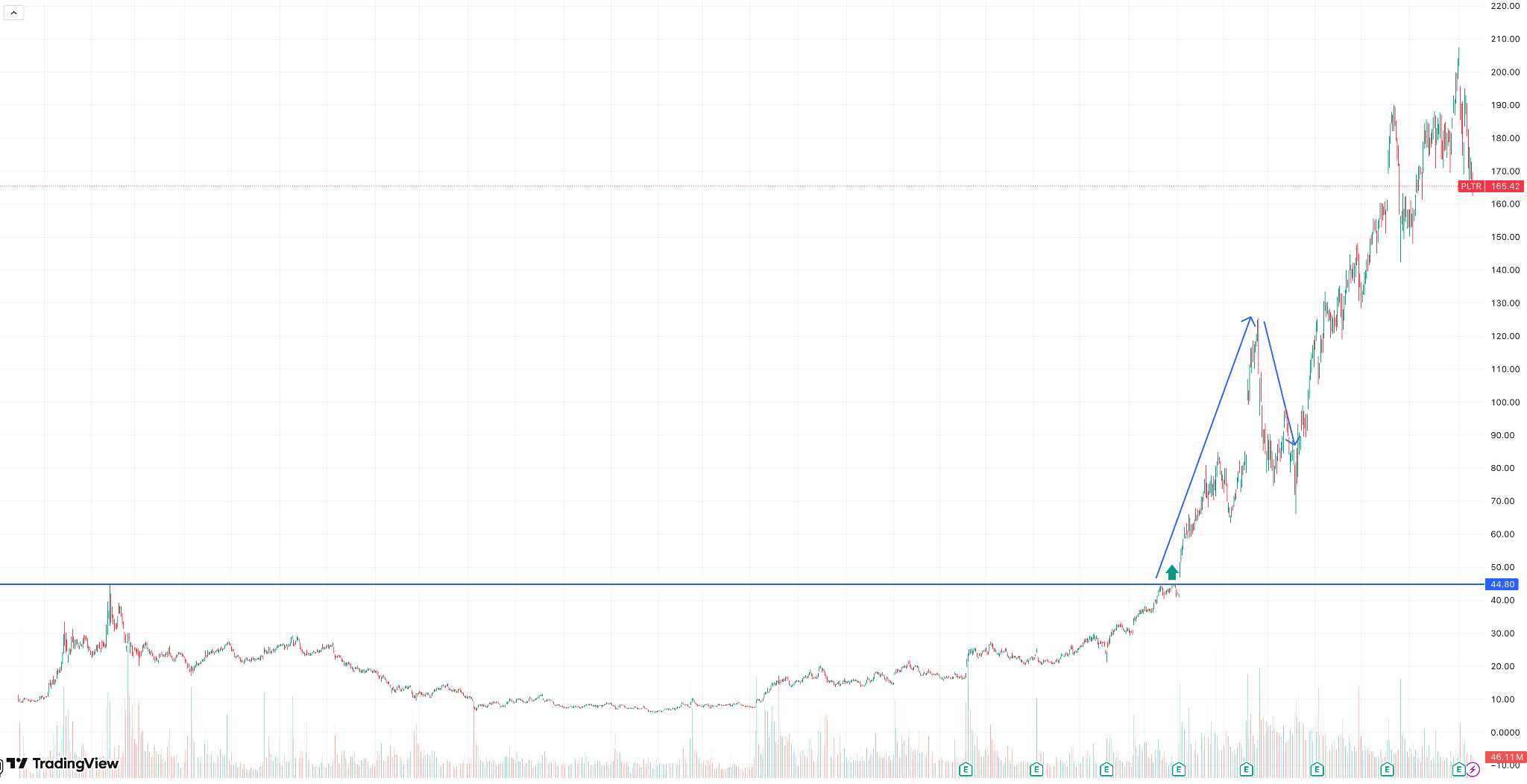

【Palantir股价走势图(日K),来源:TradingView】

Palantir公司股价自受打压后持续维持区间横盘震荡,其股票似乎无人问津。

然而,2022Q4季度财报公布,据财报显示,2022Q4季度Palantir公司开始扭亏为盈,市场逐步重新审视该公司,因其股价仍处于相对地位,这也点燃了投资者对这家公司的热情,财报公布后的首个交易日,股价大涨超23%。

【Palantir股价走势图(日K),来源:TradingView】

在业绩的催化效应下,Palantir股价不断突破新高。

即使在2025年2月~4月,股价受关税影响自高位几近腰斩,但市场很快意识到系统性的风险过后并不影响个股的逻辑,Palantir公司主营业务几乎不受关税的影响。

因此,Palantir股价伴随着市场恐慌情绪的缓解,以及其业务的强支撑逻辑,股价迅速收回跌势,并持续创出新高。

Palantir股价为何近期大跌?

主要有以下三方面的原因:

一、“Sell-the-News”效应

得益于强劲的人工智能需求,Palantir预计第四季度营收将高于预期。

Palantir在2025年内股价已大幅上涨,至股价最低点暴涨28倍,市场给予了极高的未来预期。

当公司公布业绩并指引虽好但已被预期化时,部分资金采取兑现行为——尤其在高估值环境情况下,任何对未来不确定性的放大(安全质疑、资管做空)都能触发连锁抛售。

二、高估值泡沫

公司第三季度实际业绩与指引并不差,但Palantir股价此前反映了极高的持续复合增长预期;当市场开始怀疑高估值的持久性,股价就会超越基本面,从而导致股价更快地下修。

今年以来,该Palantir股价已经翻了一番多,超过了全球市值最高的公司英伟达和基准标准普尔500指数 (SP500) 的涨幅,而与此同时,人们对“AI泡沫”的担忧却日益加剧。

三、恐慌情绪蔓延

2025年11月4日,知名对冲基金经理人麦可贝瑞(michael burry)日前才刚提及泡沫,最新公告随即显示,他决定大买Palantir(PLTR)、英伟达(NVDA)的卖权。

Palantir公司被市场归为“AI+大科技”领涨标的之一,行业情绪一旦由出现较大分歧或者恐慌(例如资金从高估值科技撤出),个股回撤往往会被放大。

而技术层面的破位(例如跌破50日均线)会触发量化的瞬时平仓,进一步加剧下跌幅度。

Palantir未来走势预测

截止2025年11月20日,Palantir股价从最高点207.52美元跌至155.75美元,区间跌幅高达24%,远超NASDAQ指数跌幅。

【Palantir股价走势图(日K),来源:TradingView】

我们预计市场目前的恐慌情绪暂未完全消除,预计Palantir在近期仍有低点,投资者可逢低介入,在AI泡沫情绪出清后,Palantir股票长期来看有望企稳并持续走强。

Palantir股票还值得买入吗?

首先我们给出结论,Palantir股票仍具备持有价值,估值的回调以及业绩持续稳定向好,我们建议投资者逢低买入。短期波动来自AI概念降温和高估值修正,但这种回调反而提升了长期配置的性价比。以下是我们的三个观点:

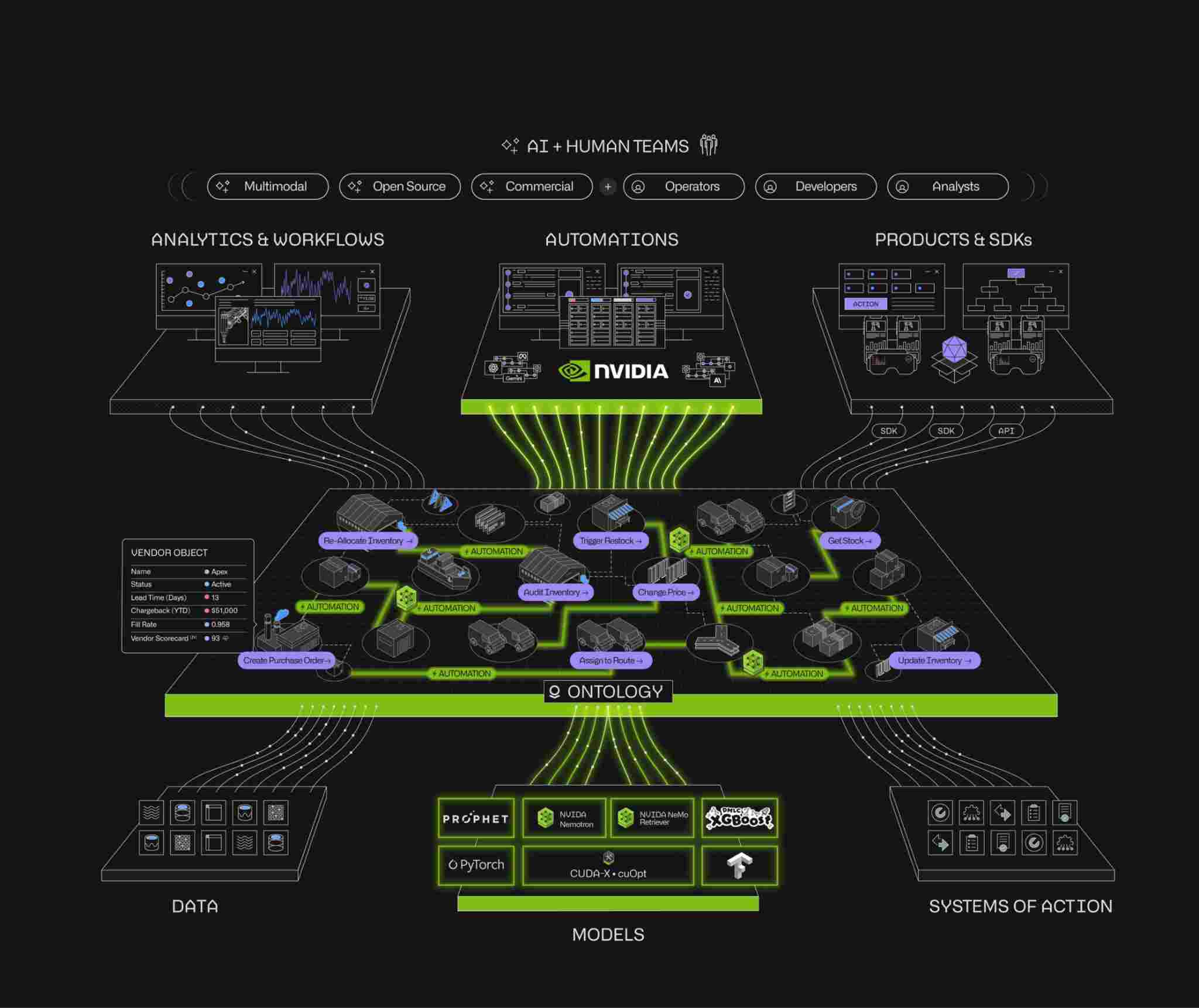

英伟达的大力加持

英伟达作为全球AI基础设施核心厂商,其生态体系正在推动AI应用进入更深层的企业级场景。Palantir公司与英伟达的合作,将企业数据转化为决策智能,使其AI Platform在企业部署层面具备更高可扩展性。

尤其重要的是,英伟达(NVDA)生态背书对Palantir的选择增强了资本市场对其 AI 能力的信心。

【NVDA供应链全自动化蓝图,来源:Palantir Q3 2025 Investor Presentation】

在 AI 进入“落地应用”阶段后,Palantir作为行业级AI平台提供商,有望成为英伟达算力的核心“软件出口”。

估值下跌回归合理

经历AI赛道的情绪过热后,Palantir(PLTR)的估值回落,本质上是市场对高估值的重新审视。

在此次调整中,Palantir的估值指标均有所回落。当前估值更紧密地对应其收入增速、盈利能力和现金流表现。

对于中长期投资者而言,这一阶段的估值修复提供了更具吸引力的布局窗口,有利于在 AI 商业化深化前获得更优的风险回报比。

财务状况稳定

Palantir公司Q3季度的财报给了诸多投资者信心,多项指标超出分析师预期,并且从任一方面看都没有明显短板,收入以及客群的持续增加,给Palantir公司的基本面打下基础。

【来源:Palantir Q3 2025 Investor Presentation】

【来源:Palantir Q3 2025 Investor Presentation】

需指出的是,在Palantir公司财报中传递出一个信号:不再仅依赖政府合同,而是逐渐成为企业级AI应用的核心提供商。Palantir公司Q3季度财报显示,其美国商业合作将在2025年第三季度加速,同时AIP革命也将加速。

根据Q3 2025 Investor Presentation,Palantir公司在美国商业市场的增长速度显著快于整体业务增速,显示其在AIP推动下,企业客户对于“可落地的AI应用平台”的需求正快速上升。

【Palantir公司现金流同比状况,来源:Palantir Q3 2025 Investor Presentation】

另外,Palantir公司仍拥有持续健康的现金流环境,这点与其他科技公司大有不同,这实际上也表明了Palantir公司的财务情况更具韧性。

总结

综合来看,Palantir股价的短期波动更多源自情绪面与估值面,而非公司基本面恶化。

随着资本市场开始重新定价高估值的科技股,但Palantir公司凭借其在国防级数据体系、企业级AI平台的独特优势,仍站在全球AI基础设施生态的核心位置。

在英伟达生态加强、企业级AI需求加速渗透、商业合同快速增长的多重推动下,Palantir公司有望在未来数年维持稳健增长。若市场情绪恢复、AI应用进入更深层落地阶段,Palantir的价值将再次被重估。

估值回调不但未破坏其成长逻辑,反而为中长期投资者提供了更具吸引力的介入窗口。因此我们认为Palantir公司仍值得长期关注与逢低布局。