TradingKey – เมื่อวันที่ 29 ตุลาคม 2025 ธนาคารกลางสหรัฐฯ (เฟด) ได้ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.25% ซึ่งเป็นการปรับลดครั้งที่สองของปีนี้ ความเคลื่อนไหวนี้ทำให้ผู้ที่กำลังจะซื้อบ้านหลายคนเกิดคำถามว่า: แล้วดอกเบี้ยสินเชื่อบ้านจะลดลงอย่างมีนัยสำคัญด้วยหรือไม่?

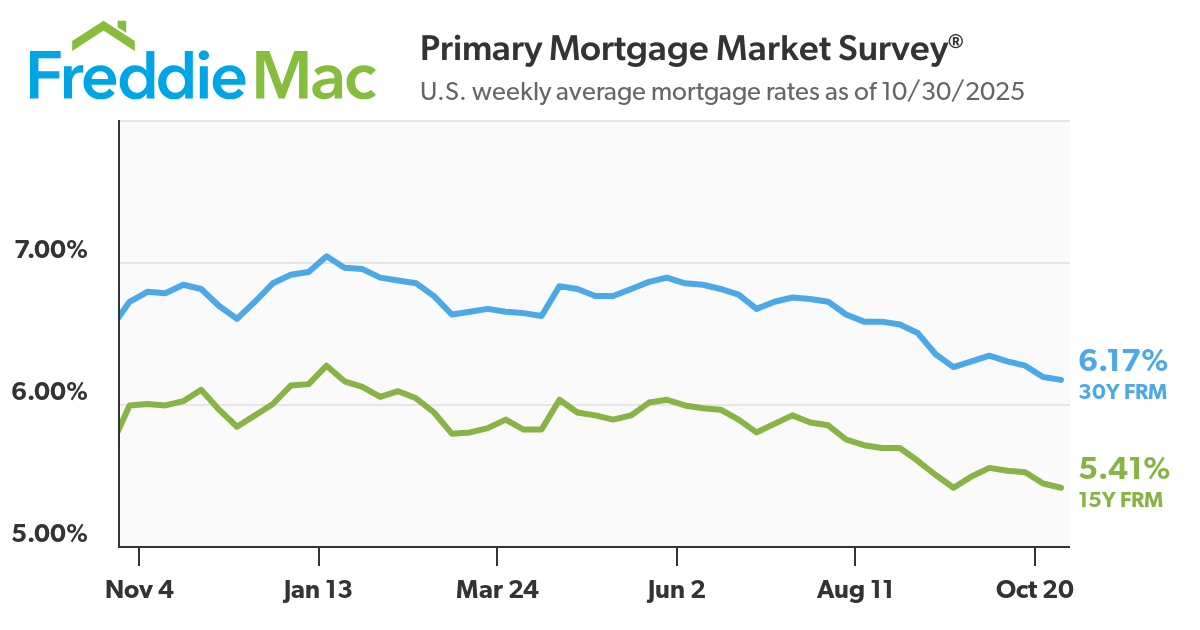

ข่าวดีก็คือ ดอกเบี้ยสินเชื่อบ้านมีแนวโน้มปรับตัวลดลงจริง โดยข้อมูลจาก Freddie Mac ณ วันที่ 30 ตุลาคม 2025 ระบุว่า อัตราดอกเบี้ยเงินกู้คงที่ระยะเวลา 30 ปีเฉลี่ยลดลงมาอยู่ที่ 6.17% ขณะที่อัตราดอกเบี้ยคงที่ 15 ปี ลดลงมาอยู่ที่ 5.41% ซึ่งทั้งคู่ถือเป็นระดับที่ต่ำที่สุดในรอบเกือบหนึ่งปี

(Source: Freddie Mac)

อย่างไรก็ตาม สำหรับผู้ซื้อที่คาดหวังว่าการลดดอกเบี้ยของเฟดจะฉุดดอกเบี้ยบ้านให้ดิ่งลงอย่างรวดเร็ว ความเป็นจริงนั้นซับซ้อนกว่าที่คิด เพราะการลดดอกเบี้ยของเฟดไม่ได้ส่งผลโดยตรงให้อัตราดอกเบี้ยบ้านลดลงทันทีหรือในสัดส่วนที่เท่ากัน

นั่นเป็นเพราะอัตราดอกเบี้ยสินเชื่อบ้านคงที่ 30 ปี ไม่ได้ผูกติดโดยตรงกับอัตราดอกเบี้ยนโยบายของเฟด (Federal Funds Rate) แต่ถูกขับเคลื่อนโดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (10-year Treasury yield) เป็นหลัก ซึ่งผลตอบแทนพันธบัตรนี้จะแปรผันตามปัจจัยต่างๆ เช่น ความคาดหวังด้านเงินเฟ้อ การขาดดุลการคลัง ข้อมูลการจ้างงาน และการไหลเข้าออกของเงินทุนทั่วโลก ด้วยเหตุนี้ อัตราผลตอบแทนพันธบัตร—และดอกเบี้ยบ้าน—จึงไม่ได้เคลื่อนไหวไปในทิศทางเดียวกับมติของเฟดเสมอไป

การลดดอกเบี้ยช่วยให้ดอกเบี้ยบ้านของคุณลดลงจริงหรือ?

หากย้อนกลับไปในปี 2024 ตลาดเคยมีความหวังสูงว่าเฟดจะเริ่มวงจรการลดดอกเบี้ย ความคาดหวังนี้ได้กดดันให้ดอกเบี้ยบ้านลดลงอย่างมากในช่วงเดือนสิงหาคมถึงต้นกันยายน โดยดอกเบี้ยคงที่ 30 ปี เคยแตะระดับ 6.08% ซึ่งต่ำที่สุดในรอบเกือบสองปี

ทว่าความจริงกลับให้คำตอบที่ต่างออกไป แม้เฟดจะลดดอกเบี้ยลงถึง 0.50% ในวันที่ 18 กันยายน 2024 ทำให้อัตราดอกเบี้ยนโยบายลงไปอยู่ที่ 4.75%–5.00% แต่อัตราดอกเบี้ยบ้านกลับไม่ได้ลดลงต่อ ภายในเวลาเพียงไม่กี่สัปดาห์ ตลาดได้กลับมาประเมินสถานการณ์เงินเฟ้อที่ยังยืดเยื้อและการขาดดุลงบประมาณที่เพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรอายุ 10 ปีดีดตัวขึ้นแรง และดึงให้ดอกเบี้ยบ้านพุ่งกลับขึ้นไปตาม

มาตรการผ่อนคลายหลังจากนั้นก็ไม่สามารถเปลี่ยนรูปแบบนี้ได้ ในเดือนพฤศจิกายน 2024 เฟดลดดอกเบี้ยอีกครั้ง แต่ดอกเบี้ยบ้าน 30 ปีกลับเพิ่มขึ้นแทนที่จะลดลง โดยแกว่งตัวระหว่าง 6.8% ถึง 6.9% พอถึงเดือนธันวาคม แม้จะมีการลดดอกเบี้ยลงอีก 0.25% จนดอกเบี้ยนโยบายเหลือ 4.25%–4.50% แต่อัตราดอกเบี้ยบ้านกลับแทบไม่ขยับ และปิดสิ้นปีด้วยระดับที่วนเวียนอยู่แถว 6.8%

เรื่องนี้สะท้อนจุดสำคัญว่า: แม้เฟดจะเปลี่ยนมาใช้นโยบายผ่อนคลายและต้นทุนการกู้ยืมระยะสั้นจะลดลง แต่อัตราดอกเบี้ยระยะยาวอาจยังคงอยู่ในระดับสูงหากเงินเฟ้อยังไม่ลงตามเป้าและผลตอบแทนพันธบัตรยังปรับตัวขึ้น

ในเดือนกันยายน 2025 เฟดได้ลดดอกเบี้ยอีก 0.25% ทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ 4.00%–4.25% ครั้งนี้ตลาดสินเชื่อบ้านตอบสนองในเชิงบวกมากขึ้น โดยดอกเบี้ยคงที่ 30 ปี ร่วงลงอย่างรวดเร็วสู่ระดับ 6.13% ซึ่งต่ำที่สุดในรอบเกือบสามปี และต่ำกว่าระดับ 6.4% ในช่วงต้นเดือนอย่างเห็นได้ชัด

นี่เป็นสัญญาณของจุดเปลี่ยนหรือเปล่า?

ในตอนนี้ เงื่อนไขต่างๆ ดูจะเอื้ออำนวยมากขึ้น แม้ข้อมูลเงินเฟ้อล่าสุดจะมีการขยับขึ้นเล็กน้อย แต่มันได้ลดลงอย่างมากจากจุดสูงสุดในปี 2022–2023 เมื่อประกอบกับสัญญาณจากเฟดว่าจะมีการลดดอกเบี้ยเพิ่มเติม ตลาดจึงเริ่มรับรู้ถึงวงจรการผ่อนคลายที่ต่อเนื่องมากขึ้น ทำให้มีช่องว่างให้อัตราดอกเบี้ยบ้านค่อยๆ ไหลลงสู่ระดับ 6%

สมาคมธนาคารเพื่อการจำนอง (MBA) คาดการณ์ในเดือนตุลาคม 2025 ว่า ดอกเบี้ยคงที่ 30 ปี จะเฉลี่ยอยู่ที่ประมาณ 6.4% ภายในสิ้นปี 2026 และลดลงเล็กน้อยสู่ 6.3% ในปี 2027 ส่วน Fannie Mae มองโลกในแง่ดีกว่า โดยคาดการณ์ว่าจะลดลงเหลือ 5.9% ภายในสิ้นปี 2026 แม้ตัวเลขคาดการณ์จะต่างกัน แต่ทั้งคู่เห็นพ้องตรงกันว่าดอกเบี้ยบ้านจะยังคงสูงกว่าระดับ 6% ตลอดช่วงปี 2025

สำหรับคุณ นี่แสดงให้เห็นว่าช่วงเวลานี้อาจเป็น "หน้าต่างโอกาส" ที่ดีเมื่อเทียบกับช่วง 1-2 ปีที่ผ่านมา หากคุณกำลังพิจารณาจะซื้อบ้านหรือรีไฟแนนซ์บ้านที่ดอกเบี้ยสูง แทนที่จะรอ "จุดต่ำสุด" ซึ่งแทบจะเป็นไปไม่ได้เลยที่จะกะจังหวะได้ถูกต้อง ให้หันมาโฟกัสที่สถานะทางการเงินส่วนบุคคลและเป้าหมายระยะยาวของคุณ แล้วประเมินเชิงรุกว่าการดำเนินการในตอนนี้สมเหตุสมผลสำหรับคุณหรือไม่

ผลิตภัณฑ์สินเชื่อบ้านอื่นๆ ได้รับผลกระทบอย่างไร?

สินเชื่อบ้านแบบอัตราดอกเบี้ยลอยตัว (ARMs) และวงเงินสินเชื่อจากมูลค่าบ้าน (HELOCs) จะได้รับผลกระทบโดยตรงจากนโยบายของเฟดมากกว่า เพราะอัตราดอกเบี้ยของผลิตภัณฑ์เหล่านี้มักผูกกับดอกเบี้ยระยะสั้น เช่น SOFR หรือ Prime Rate ซึ่งจะสะท้อนการเปลี่ยนแปลงของดอกเบี้ยนโยบายอย่างรวดเร็ว

สินเชื่อบ้านอัตราดอกเบี้ยลอยตัว (ARMs) หากคุณถือสินเชื่อแบบ ARM ดอกเบี้ยของคุณมักจะถูกปรับใหม่ทุกปีหรือทุกครึ่งปีหลังจากผ่านช่วงดอกเบี้ยคงที่เริ่มต้นไปแล้ว (เช่น 5 หรือ 7 ปี) เมื่อเฟดลดดอกเบี้ย การปรับดอกเบี้ยในรอบถัดไปของคุณก็มีแนวโน้มจะลดลงตามไปด้วย นั่นหมายความว่าในวงจรดอกเบี้ยขาลง ผู้กู้กลุ่ม ARM อาจจะสัมผัสได้ถึงภาระดอกเบี้ยที่ลดลงเร็วกว่ากลุ่มดอกเบี้ยคงที่ อย่างไรก็ตาม หากเงินเฟ้อพุ่งกลับมาในอนาคตและเฟดกลับมาขึ้นดอกเบี้ย ยอดผ่อนชำระต่อเดือนของคุณอาจพุ่งสูงขึ้นอย่างรวดเร็ว ดังนั้น ARM จึงเหมาะที่สุดสำหรับผู้กู้ที่วางแผนจะขายบ้านหรือรีไฟแนนซ์ภายในระยะเวลาอันสั้น

วงเงินสินเชื่อจากมูลค่าบ้าน (HELOCs) ดอกเบี้ยของ HELOC เป็นแบบแปรผันและมักปรับเปลี่ยนทุกเดือน ทำให้มันอ่อนไหวต่อการเปลี่ยนแปลงนโยบายของเฟดมาก ตามข้อมูลล่าสุดของ Bankrate ณ วันที่ 29 ตุลาคม 2025 อัตราดอกเบี้ยแปรผันเฉลี่ยของ HELOC ลดลงเหลือ 7.90% ซึ่งเป็นการลดลงอย่างมีนัยสำคัญจากจุดสูงสุดที่ประมาณ 10% ในเดือนมกราคม 2024

สำหรับคุณ การลดดอกเบี้ยครั้งนี้ให้ประโยชน์ที่จับต้องได้:

- หากคุณมี HELOC อยู่แล้ว ดอกเบี้ยของคุณจะลดลงโดยอัตโนมัติ ไม่ต้องยื่นเรื่องรีไฟแนนซ์หรือเสียค่าธรรมเนียมใดๆ

- หากคุณกำลังพิจารณาจะเปิดวงเงิน HELOC ใหม่ นี่อาจเป็นช่วงเวลาที่ต้นทุนค่อนข้างต่ำ โดยเฉพาะสำหรับการใช้จ่ายก้อนโต เช่น การรีโนเวทบ้าน หรือการรวมหนี้

เกิดอะไรขึ้นในตลาดที่อยู่อาศัย?

ข้อมูลจากสมาคมธนาคารเพื่อการจำนอง (MBA) สำหรับสัปดาห์ที่สิ้นสุดวันที่ 24 ตุลาคม 2025 ระบุว่า ยอดคำขอสินเชื่อเพื่อซื้อบ้านเพิ่มขึ้น 5% เมื่อเทียบกับสัปดาห์ก่อนหน้า และยอดคำขอสินเชื่อรวม (รวมรีไฟแนนซ์) เพิ่มขึ้น 7.1% แสดงให้เห็นว่าผู้ซื้อบางส่วนเริ่มขยับตัวเพื่อใช้ประโยชน์จากสภาวะดอกเบี้ยในปัจจุบัน

ปัญหาหลักในตลาดปัจจุบันยังคงเป็นความไม่สมดุลอย่างรุนแรงระหว่างอุปสงค์และอุปทาน โดยเฉพาะในกลุ่มราคาที่ผู้ซื้อบ้านหลังแรกเอื้อมถึง ซึ่งมีสินค้าในตลาดน้อยมาก เมื่อจำนวนผู้ซื้อมีมากกว่าบ้านที่ประกาศขาย ราคาจึงมีแนวโน้มจะไม่ลดลงอย่างมีนัยสำคัญ—แม้ดอกเบี้ยจะต่ำลง—เพราะผู้ขายรู้ดีว่าพวกเขาถือครองสินทรัพย์ที่หายาก

ข้อมูลจากธนาคารกลางสหรัฐฯ สาขาเซนต์หลุยส์ แสดงให้เห็นว่าราคาเฉลี่ยของบ้านเดี่ยวเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่วงไตรมาสที่ 1 ปี 2009 (ซึ่งอยู่ที่ $208,400) จนแตะระดับ $410,800 ในไตรมาสที่ 2 ปี 2025 หรือเพิ่มขึ้นมากกว่าเท่าตัวในช่วงเวลาดังกล่าว

คุณควรรอจนกว่าดอกเบี้ยจะต่ำกว่า 6% จริงๆ หรือไม่ก่อนตัดสินใจซื้อบ้าน?

สรุปสั้นๆ คือ: อย่ารอ "ดอกเบี้ยที่สมบูรณ์แบบ"

จริงอยู่ที่อัตราดอกเบี้ยสินเชื่อบ้านเป็นเรื่องสำคัญ เพราะมันส่งผลโดยตรงต่อยอดผ่อนรายเดือนและต้นทุนดอกเบี้ยรวม แต่มันไม่ใช่ปัจจัยเดียวของต้นทุนที่แท้จริงในการเป็นเจ้าของบ้าน

ราคาบ้านมีความสำคัญไม่แพ้กัน และมันถูกขับเคลื่อนด้วยแรงผลักดันจากอุปสงค์และอุปทานเป็นหลัก ปัจจุบันตลาดยังเผชิญกับการขาดแคลนเชิงโครงสร้าง โดยเฉพาะในระดับราคาที่ผู้ซื้อบ้านหลังแรกเข้าถึงได้ ซึ่งสินค้ามีจำกัดมาก เมื่อความต้องการซื้อยังแข็งแกร่งแต่อุปทานตึงตัว ผู้ขายมักจะยืนราคา หรือแม้แต่ปรับราคาขึ้น แทนที่จะลดราคาลงแม้ดอกเบี้ยจะต่ำลงก็ตาม

โอกาสในการประหยัดเงินที่แท้จริงจะเกิดขึ้นก็ต่อเมื่อทั้งอัตราดอกเบี้ยและราคาบ้านลดลงพร้อมกันเท่านั้น แม้ว่าดอกเบี้ยจะเริ่มลดลงบ้างในช่วงนี้ แต่ราคาบ้านในหลายเมืองยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง แม้ความเสี่ยงด้านเศรษฐกิจถดถอยจะเพิ่มขึ้น แต่ประวัติศาสตร์แสดงให้เห็นว่าการลดดอกเบี้ยของเฟดมักจะเข้าไปกระตุ้นความต้องการซื้อบ้าน ซึ่งเมื่อรวมกับอุปทานที่มีจำกัด ก็อาจยิ่งผลักดันให้ราคาสูงขึ้นไปอีก ไม่ใช่ลดลง

อย่างที่ผู้เชี่ยวชาญในอุตสาหกรรมมักกล่าวไว้ อย่าคาดหวังว่าการลดดอกเบี้ยเพียงอย่างเดียวจะทำให้ตลาดที่อยู่อาศัย "เข้าถึงง่าย" (Affordable) ขึ้นมาทันที แม้เงื่อนไขการซื้อในปัจจุบันจะดีขึ้นเล็กน้อยเมื่อเทียบกับจุดพีค แต่โดยรวมแล้วความสามารถในการเป็นเจ้าของบ้านยังคงต่ำกว่าระดับก่อนการระบาดของโควิด-19 มาก

ก่อนจะยื่นกู้ เราแนะนำให้คุณขอใบเสนอราคาจากผู้ให้กู้หลายๆ รายเพื่อนำมาเปรียบเทียบอัตราดอกเบี้ยแท้จริงต่อปี (APR) ค่าธรรมเนียม และเงื่อนไขการชำระคืนอย่างละเอียด ในขณะเดียวกัน ให้โฟกัสที่การเงินส่วนบุคคลของคุณเอง: ปรับปรุงคะแนนเครดิต ลดสัดส่วนหนี้ต่อรายได้ และพยายามเพิ่มเงินดาวน์ให้มากที่สุดเท่าที่จะทำได้ ขั้นตอนเหล่านี้จะช่วยให้คุณได้รับอัตราดอกเบี้ยที่คุ้มค่าที่สุดเท่าที่เครดิตของคุณจะเอื้ออำนวยครับ