TradingKey — เมื่อวันพฤหัสบดีที่ผ่านมา ประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ได้ประกาศแผนแทรกแซงตลาดการเงินครั้งใหญ่ โดยสั่งการให้ Fannie Mae และ Freddie Mac เข้าซื้อหลักทรัพย์ที่มีสัญญาจำนองค้ำประกัน (MBS) รวมมูลค่า 2 แสนล้านดอลลาร์

ความเคลื่อนไหวนี้ถูกมองอย่างกว้างขวางว่าเป็น "มาตรการผ่อนคลายเชิงปริมาณ (QE) สไตล์ทรัมป์" โดยมีวัตถุประสงค์เพื่อลดอัตราดอกเบี้ยเงินกู้จำนอง ลดภาระค่าใช้จ่ายของผู้กู้ และฟื้นฟูตลาดที่อยู่อาศัยให้กลับมาคึกคักอีกครั้ง

"มาตรการนี้จะช่วยลดดอกเบี้ยกู้บ้านลงไปอีก ลดค่างวดรายเดือน และทำให้การเป็นเจ้าของบ้านมีความเป็นไปได้ในทางเศรษฐกิจมากขึ้น" ทรัมป์ระบุผ่าน Truth Social แพลตฟอร์มโซเชียลมีเดียของเขา พร้อมเน้นย้ำว่าโครงการนี้สามารถทำได้จริงเนื่องจากหน่วยงานด้านที่อยู่อาศัยของรัฐทั้งสองแห่งมีเงินสดสำรองอยู่อย่างล้นเหลือ

Bill Pulte ผู้อำนวยการสำนักงานโครงการการเงินเคหะแห่งชาติ (FHFA) ได้ตอบรับผ่าน X ในคืนวันเดียวกันว่า "เรากำลังดำเนินการตามคำสั่งนี้ ขอบคุณประธานาธิบดีทรัมป์ — Fannie Mae และ Freddie Mac จะเริ่มดำเนินแผนการที่เกี่ยวข้องทันที"

นอกจากนี้ ทรัมป์ยังได้วิพากษ์วิจารณ์การบริหารนโยบายที่อยู่อาศัยของอดีตประธานาธิบดีไบเดน โดยอ้างว่ารัฐบาลชุดก่อน "ล้มเหลวในหลายด้าน" รวมถึงการละเลยตลาดที่อยู่อาศัย "ผมได้เข้ามาจัดการกับความวุ่นวายที่เขาทิ้งไว้ให้แล้ว!" เขาเขียนระบุ

เมื่อย้อนกลับไปดูผลงานในวาระแรก ทรัมป์ได้กล่าวถึงการตัดสินใจระงับการขาย Fannie Mae และ Freddie Mac ซึ่งเขาอธิบายว่าเป็นสินทรัพย์เชิงกลยุทธ์ที่ปัจจุบันกำลังสร้างผลตอบแทนมหาศาล "แม้จะมี 'ผู้เชี่ยวชาญ' บางคนแนะนำให้ขายทิ้งในตอนนั้น แต่นี่พิสูจน์แล้วว่าเป็นการตัดสินใจเลือกนโยบายที่มองการณ์ไกล วันนี้หน่วยงานทั้งสองได้เติบโตขึ้นเป็นเสาหลักทางการเงินที่สำคัญ โดยมีมูลค่าตลาดเพิ่มขึ้นเป็นเท่าตัวและมีเงินสดสำรองถึง 2 แสนล้านดอลลาร์ ผมจึงอนุมัติให้ตัวแทนนำเงินเหล่านี้ไปซื้อพันธบัตรที่อยู่อาศัยในจำนวนที่เท่ากัน"

ยิ่งไปกว่านั้น เมื่อวันพุธที่ผ่านมา ทรัมป์ได้เสนอให้จำกัดสถาบันการเงินในการลงทุนในบ้านเดี่ยว เพื่อแก้ไขปัญหาความสามารถในการซื้อบ้านของครอบครัวทั่วไป แหล่งข่าวระบุว่า นอกจากมาตรการเหล่านี้แล้ว ทำเนียบขาวกำลังร่างคำสั่งฝ่ายบริหารฉบับใหม่ที่มุ่งเน้นไปที่การบรรเทาภาระค่าครองชีพของชาวอเมริกัน ซึ่งรวมถึงการสำรวจมาตรการต่างๆ เช่น การอนุญาตให้ใช้บัญชีเงินออมเพื่อการเกษียณหรือบัญชีเงินออมเพื่อการศึกษา เป็นแหล่งเงินทุนสำหรับวางเงินดาวน์บ้าน

ในขณะนี้ นักลงทุนทั่วโลกและครอบครัวทั่วไปที่เตรียมจะซื้อบ้านต่างจับตามองอย่างใกล้ชิดว่า นโยบายนี้จะช่วยลดอัตราดอกเบี้ยกู้บ้านได้จริงตามที่ตั้งเป้าไว้หรือไม่? และจะส่งผลกระทบต่อการตัดสินใจทางการเงินด้านที่อยู่อาศัยของประชาชนทั่วไปอย่างไร?

ทำไมทรัมป์ถึงเข้ามาแทรกแซงตลาด MBS?

ในช่วงไม่กี่ปีที่ผ่านมา "ความสามารถในการจ่าย" (Affordability) กลายเป็นหัวใจสำคัญในวาทกรรมทางการเมืองของพรรคเดโมแครต โดยมีการวิพากษ์วิจารณ์ประธานาธิบดีจากพรรครีพับลิกันอย่างต่อเนื่องว่าล้มเหลวในการจัดการกับค่าครองชีพที่สูงขึ้นและราคาสินค้าที่พุ่งสูงไม่หยุด

เมื่อค่าใช้จ่ายด้านอาหาร การขนส่ง และที่อยู่อาศัยยังคงปรับตัวสูงขึ้น ความรู้สึกของชาวอเมริกันที่ว่า "ชีวิตแพงขึ้นเรื่อยๆ" ก็ยิ่งทวีความรุนแรงขึ้น ทำให้เรื่อง "ความสามารถในการจ่าย" กลายเป็นประเด็นสำคัญในการเลือกตั้ง แม้ว่าบางครั้งทรัมป์จะลดทอนความสำคัญของปัญหานี้ลง โดยระบุว่าเงินเฟ้อในปัจจุบันเป็นผลมาจากรัฐบาลไบเดน แต่ความไม่พอใจของผู้มีสิทธิเลือกตั้งต่อความกดดันทางเศรษฐกิจก็ได้เริ่มกัดเซาะคะแนนนิยมของเขาแล้ว

โครงการซื้อพันธบัตรอันอาจหาญของทรัมป์ ซึ่งดำเนินการโดย Fannie Mae และ Freddie Mac (สองหน่วยงานที่รัฐสนับสนุน) มีลักษณะคล้ายคลึงกับมาตรการ QE ของธนาคารกลางสหรัฐฯ ในช่วงการระบาดใหญ่ ในตอนนั้น การเข้าซื้อพันธบัตรจำนวนมหาศาลรวมถึง MBS ได้ช่วยลดต้นทุนการกู้ยืมและกระตุ้นการฟื้นตัวของเศรษฐกิจ

แต่สิ่งที่ต่างออกไปจากการพิมพ์เงินของเฟดในครั้งนี้คือ เงินทุนมาจากสภาพคล่องที่มีอยู่เดิมในงบดุลของหน่วยงานเหล่านั้นเอง

Bill Pulte ผู้อำนวยการ FHFA ระบุเจาะจงว่า ทั้งธนาคารกลางสหรัฐฯ และกระทรวงการคลังจะไม่มีส่วนร่วม ซึ่งหมายความว่าทุนที่ใช้นั้นดึงมาจากเงินสำรองในปัจจุบัน ไม่ใช่เงินที่พิมพ์ออกมาใหม่ จึงช่วยหลีกเลี่ยงความกังวลของตลาดเกี่ยวกับภาวะเงินเฟ้อที่อาจรุนแรงขึ้น

ในฐานะส่วนหนึ่งของชุดนโยบายที่อยู่อาศัยนี้ ทรัมป์ยังได้ประกาศแผนการจำกัดไม่ให้สถาบันการเงินเข้ากว้านซื้ออสังหาริมทรัพย์ โดยเฉพาะการห้ามซื้อบ้านเดี่ยว เพื่อสกัดกั้นไม่ให้นักลงทุนรายใหญ่ปั่นราคาและเบียดบังโอกาสของครอบครัวทั่วไป

การซื้อ MBS ส่งผลต่ออัตราดอกเบี้ยกู้บ้านอย่างไร?

เพื่อให้เข้าใจถึงความสำคัญของการที่ทรัมป์สั่งให้ Fannie Mae และ Freddie Mac ซื้อ MBS มูลค่า 2 แสนล้านดอลลาร์เพื่อช่วยผู้ซื้อบ้านทั่วไป เราต้องทำความเข้าใจสองแนวคิดก่อนว่า: MBS คืออะไร? และมันเชื่อมโยงกับอัตราดอกเบี้ยเงินกู้จำนองอย่างไร?

MBS คืออะไร? ให้ลองนึกภาพว่า MBS คือพันธบัตรที่สร้างขึ้นจาก "การมัดรวมสัญญากู้บ้านเข้าด้วยกัน" โดยปกติ เมื่อธนาคารให้เงินกู้แก่ผู้ซื้อบ้านจำนวนมาก พวกเขาจะไม่รอรับเงินคืนนานเป็นสิบๆ ปี แต่จะนำเงินกู้เหล่านั้นมาแพ็กเป็นผลิตภัณฑ์ทางการเงินที่เรียกว่า MBS แล้วขายต่อให้นักลงทุน วิธีนี้ช่วยให้ธนาคารได้รับเงินสดกลับมาทันทีเพื่อนำไปปล่อยกู้รอบใหม่

Fannie Mae และ Freddie Mac ซึ่งเป็นหน่วยงานที่รัฐสนับสนุน ทำหน้าที่เป็น "กระดูกสันหลัง" ของระบบการเงินเพื่อที่อยู่อาศัยในอเมริกา โดยมีบทบาทหลักคือการช่วยธนาคารซื้อรวมเงินกู้เหล่านี้ หรือออกและซื้อ MBS เพื่อเร่งการหมุนเวียนของเงินทุนและขยายโอกาสในการเป็นเจ้าของบ้านให้กับประชาชน

การซื้อ MBS ส่งผลต่อดอกเบี้ยเงินกู้ของคุณอย่างไร คำสั่งของทรัมป์ที่ให้ซื้อ MBS มูลค่า 2 แสนล้านดอลลาร์ ใช้กลไกตลาดเพื่อกดอัตราดอกเบี้ยกู้บ้านให้ต่ำลงผ่านห่วงโซ่เหตุและผล ดังนี้:

- ความต้องการที่เพิ่มขึ้นทำให้ราคาสูงขึ้น: เมื่อหน่วยงานทั้งสองเข้าซื้อ MBS จำนวนมหาศาล ความต้องการในหลักทรัพย์เหล่านี้จะพุ่งสูงขึ้น และเช่นเดียวกับสินค้าทั่วไป เมื่อความต้องการล้นหลาม ราคาก็จะปรับตัวสูงขึ้นตาม

- ราคาที่สูงขึ้นทำให้ผลตอบแทน (Yield) ลดลง: ตลาดพันธบัตรมีกฎพื้นฐานว่า เมื่อราคาสูงขึ้น ผลตอบแทนจะลดลง นักลงทุนที่ยอมจ่ายเงินมากขึ้นเพื่อซื้อพันธบัตรชุดเดิมจะได้รับผลตอบแทนในรูปของร้อยละที่น้อยลง

- ธนาคารกำหนดราคาเงินกู้ใหม่ตามผลตอบแทนเหล่านี้: เมื่อต้องกำหนดอัตราดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยใหม่ ธนาคารจะอ้างอิงจากผลตอบแทนของ MBS หากผลตอบแทนของ MBS ลดลง ธนาคารก็ไม่สามารถปล่อยกู้ในอัตราดอกเบี้ยสูงๆ ได้ เพราะจะไม่มีใครยอมซื้อแพ็กเกจ MBS นั้นต่อ เพื่อให้เกิดสภาพคล่องและขายต่อได้ ธนาคารจึงต้องลดอัตราดอกเบี้ยเงินกู้จำนองลง

สรุปสั้นๆ คือ การเข้าซื้อ MBS ปริมาณมาก จะเป็นการบีบให้ผลตอบแทนที่นักลงทุนยอมรับได้นั้นลดต่ำลง ซึ่งบังคับให้ธนาคารต้องลดดอกเบี้ยเงินกู้หน้าสัญญาลงตามไปด้วย ทำให้ผู้กู้ทั่วไปเสียค่างวดต่อเดือนน้อยลงนั่นเอง

นี่ไม่ใช่ครั้งแรกที่อเมริกาใช้กลยุทธ์นี้ ตัวอย่างที่ชัดเจนที่สุดคือในช่วงต้นปี 2020 เมื่อเฟดเข้าซื้อ MBS มหาศาล จนทำให้อัตราดอกเบี้ยเงินกู้จำนองคงที่ 30 ปี ลดต่ำลงกว่า 3% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์

มันจะช่วยลดภาระดอกเบี้ยได้จริงหรือ?

ในวิกฤตเศรษฐกิจที่ผ่านๆ มา ธนาคารกลางสหรัฐฯ เคยซื้อ MBS ซ้ำแล้วซ้ำเล่าเพื่อกดดอกเบี้ย จนทำให้หลายครอบครัวสามารถรีไฟแนนซ์ได้ในอัตรา 3% หรือต่ำกว่านั้น

อย่างไรก็ตาม ตลาดยังคงกังขาเกี่ยวกับประสิทธิภาพของแผนการซื้อ MBS มูลค่า 2 แสนล้านดอลลาร์ภายใต้คำสั่งของทรัมป์ นักเศรษฐศาสตร์ด้านที่อยู่อาศัยส่วนใหญ่เชื่อว่ามาตรการนี้จะส่งผลกระทบเพียงเล็กน้อยต่อวิกฤตความสามารถในการจ่ายบ้านทั่วอเมริกา และผลลัพธ์ต่อตลาดนั้นยังไม่แน่นอนอย่างมาก

Richard Green ผู้อำนวยการศูนย์อสังหาริมทรัพย์ Lusk แห่ง USC เน้นย้ำว่า ปัญหาหลักของที่อยู่อาศัยในสหรัฐฯ คือ "ภาวะขาดแคลนอุปทานอย่างต่อเนื่อง" การเพียงแค่กระตุ้นให้ต้นทุนกู้ยืมต่ำลงหรือจำกัดประเภทของผู้ซื้อไม่สามารถแก้ที่ต้นเหตุได้ "เงิน 2 แสนล้านดูเหมือนเยอะ แต่เมื่อเทียบกับสเกลระดับประเทศ ผลกระทบที่เกิดขึ้นจริงจะมีจำกัด" เขากล่าว

เขายังเตือนด้วยว่า หากการเข้าซื้อนี้ยิ่งไปปั่นให้ราคาบ้านสูงขึ้น ผู้กู้ที่ได้ประโยชน์จากค่างวดรายเดือนที่ลดลง ก็จะต้องเจอกับอุปสรรคเรื่องเงินดาวน์ที่สูงขึ้นแทน "พูดง่ายๆ คือ การลดดอกเบี้ยกู้บ้านฟังดูน่าจูงใจ แต่ถ้ามันทำให้คุณต้องเตรียมเงินสดวางดาวน์เพิ่มขึ้นเป็นเท่าตัว มันก็แทบจะไม่ช่วยบรรเทาภาระอะไรเลย"

"ในมุมมองมหภาค นี่เป็นเพียงมาตรการฉุกเฉินระยะสั้นที่ไม่น่าจะแก้ปัญหาที่อยู่อาศัยอันซับซ้อนในปัจจุบันได้อย่างเด็ดขาด" Daryl Fairweather หัวหน้านักเศรษฐศาสตร์จากบริษัทบริการอสังหาริมทรัพย์ Redfin กล่าว

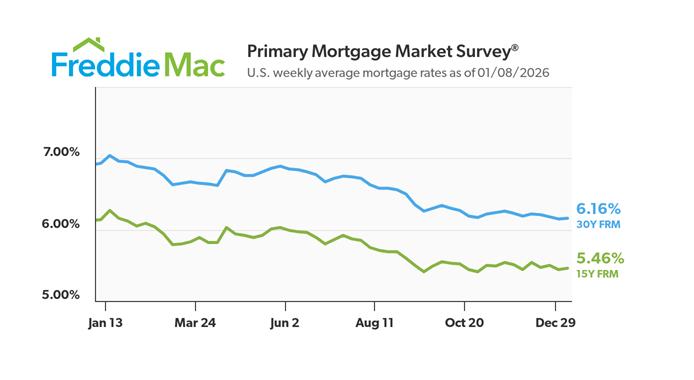

เธอคาดการณ์ว่าแผนนี้อาจลดอัตราดอกเบี้ยกู้บ้านคงที่ 30 ปีลงได้ประมาณ 0.25–0.5 เปอร์เซ็นต์ แต่เน้นย้ำว่านี่ยังห่างไกลจากการแก้ปัญหาที่ฝังรากลึก ข้อมูลล่าสุดจาก Freddie Mac ระบุว่า อัตราเฉลี่ยปัจจุบันของสินเชื่อบ้านคงที่ 30 ปี อยู่ที่ประมาณ 6.16% และตั้งแต่เดือนกันยายน 2022 ตัวเลขนี้ไม่เคยลดต่ำกว่า 6% เลย ต่างจากช่วงก่อนหน้านี้ในยุคนโยบายการเงินผ่อนคลายสุดขีดที่ผู้กู้หลายรายสามารถล็อกดอกเบี้ยได้ที่ 3% หรือต่ำกว่า

(Source: Freddie Mac)

แม้ว่าอัตราดอกเบี้ยจะถอยร่นลงมาจากจุดสูงสุดเกือบ 7% เมื่อปีที่แล้วบ้างแล้ว แต่ราคาสินค้าที่ยืนระยะสูงทั้งที่อยู่อาศัย อาหาร และพลังงาน ยังคงสร้างภาระหนักอึ้งให้กับครัวเรือน แม้ต้นทุนดอกเบี้ยจะลดลงเล็กน้อย แต่ความกดดันด้านความสามารถในการจ่ายที่แท้จริงยังคงรุนแรง

ข้อมูลจากเฟดสาขาเซนต์หลุยส์เผยว่า ณ กลางปีที่แล้ว หนี้จำนองที่อยู่อาศัยคงค้างทั้งหมดในสหรัฐฯ อยู่ที่ประมาณ 21.1 ล้านล้านดอลลาร์ เบื้องหลังตัวเลขมหาศาลนี้คือความวิตกกังวลในวงกว้างของครอบครัวที่ต้องการเป็นเจ้าของบ้านที่มั่นคงโดยไม่ต้องจมกองหนี้ที่จ่ายไม่ไหว

ในขณะเดียวกัน ก็มีเสียงเตือนเกี่ยวกับความเสี่ยงที่แฝงอยู่ในแผนการแทรกแซงเงินทุนขนาดใหญ่นี้ แผนของทรัมป์เป็นการดึงเงินสำรองจากงบดุลของทั้งสองหน่วยงาน ซึ่งเดิมทีถูกกำหนดไว้เป็นกันชนฉุกเฉินสำหรับวิกฤตการณ์ต่างๆ เช่น การกู้คืนตลาดหรือการปกป้องตนเองในช่วงที่ระบบเศรษฐกิจเกิดความสั่นสะเทือน "การนำเงินจากกำแพงกันไฟออกมาใช้กู้ตลาด ในบางแง่มุมก็เหมือนกับการเดิมพันว่าตลาดที่อยู่อาศัยจะไม่พังครืนลงมา" อดีตเจ้าหน้าที่การเงินที่เกษียณอายุแล้วคนหนึ่งให้ความเห็น

นอกจากนี้ ธนาคารกลางสหรัฐฯ ยังคงถือครองสินทรัพย์ MBS อยู่ประมาณ 2 ล้านล้านดอลลาร์ และกำลังค่อยๆ "ลดขนาดงบดุล" ลง โดยลดการถือครองไปแล้ว 7 แสนล้านดอลลาร์นับตั้งแต่จุดสูงสุดในเดือนมิถุนายน 2022 ท่ามกลางภาวะเงินเฟ้อโลกที่เริ่มคงตัวและนโยบายการเงินที่เข้มงวด พื้นที่ในการดำเนินงานเพื่อกดต้นทุนการกู้ยืมระยะยาวจึงมีอยู่อย่างจำกัด ภายใต้เงื่อนไขเช่นนี้ การซื้อพันธบัตรในปริมาณปานกลางจึงไม่น่าจะเปลี่ยนทิศทางหลักของตลาดได้ ซึ่งเป็นความจริงที่ทำให้หลายฝ่ายมองว่าไม่ควรตั้งความหวังไว้สูงเกินไป

เราควรรับมืออย่างไร?

สำหรับผู้ซื้อบ้าน หากคุณวางแผนจะซื้อบ้านภายใน 3–6 เดือนข้างหน้า ลองพิจารณารอดูสถานการณ์สัก 1-2 เดือน เพื่อสังเกตว่านโยบายนี้จะกดดอกเบี้ยลงได้จริงหรือไม่ แต่ให้ระลึกไว้สองประการ:

หนึ่ง การรอคอยมีจุดที่ผลตอบแทนจะเริ่มลดลง อย่ามัวแต่หมกมุ่นอยู่กับการหาจังหวะที่ดอกเบี้ยต่ำที่สุด ตัวอย่างเช่น หากดอกเบี้ยลดลงเพียงประมาณ 0.3% หลังจากการเฝ้าสังเกตการณ์ ก็น่าจะเพียงพอที่จะตัดสินใจลงมือทำ เพราะราคาบ้านที่พุ่งสูงขึ้นอาจกลบผลประโยชน์เล็กน้อยจากดอกเบี้ยที่ลดลงนี้ได้ในพริบตา

สอง เตรียมความพร้อมล่วงหน้า จัดการเงินดาวน์ ตรวจสอบรายงานเครดิต และหาข้อมูลผู้ให้กู้ที่มีชื่อเสียง เมื่อตลาดพันธบัตรขยับหรือโอกาสมาถึง คุณจะพร้อมยื่นกู้ได้ทันทีเพื่อไม่ให้พลาดจังหวะสำคัญ

หากการซื้อบ้านของคุณมีความจำเป็นเร่งด่วน (เช่น ต้องโอนภายในเดือนเดียว) ก็ไม่จำเป็นต้องลังเล แต่ให้ตรวจสอบข้อเสนอแบบเฉพาะเจาะจงจากธนาคารหรือผู้ให้กู้แทน ในช่วงที่มีการแข่งขันสูง สถาบันการเงินบางแห่งอาจให้ส่วนลดพิเศษแก่ผู้กู้ที่มีเงินดาวน์สูงและประวัติเครดิตดี ซึ่งเป็นจุดประหยัดต้นทุนโดยตรงที่มักจะมากกว่าการลดดอกเบี้ยทั่วประเทศที่เกิดจากนโยบายเสียอีก

สำหรับผู้ที่มีสัญญาเงินกู้เดิม หากคุณมีหนี้บ้านในอัตราดอกเบี้ยคงที่สูงกว่า 6.5% และยังมีระยะเวลาเหลืออีกนาน (เช่น 15 ปีขึ้นไป) ให้เริ่มติดตามโอกาสในการรีไฟแนนซ์ที่อาจเกิดขึ้นจากการพูดคุยในตลาด

โดยทั่วไป การรีไฟแนนซ์จะคุ้มค่าหากอัตราดอกเบี้ยใหม่ต่ำกว่าอัตราปัจจุบันอย่างน้อย 0.5% และคุณวางแผนจะอยู่บ้านหลังนี้ไปอีกนาน แต่ต้องคำนวณต้นทุนแฝง เช่น ค่าธรรมเนียมดำเนินการและค่าประเมินราคาด้วย

การคำนวณที่สมเหตุสมผลมักแสดงให้เห็นว่า เงินที่ประหยัดได้จะคุ้มทุนภายใน 6–12 เดือน หลังจากนั้นจึงจะเป็นผลกำไรที่แท้จริง ควรเริ่มหารือขั้นตอนและรายละเอียดค่าใช้จ่ายกับผู้ให้กู้แต่เนิ่นๆ พร้อมประเมินยอดดอกเบี้ยที่จะประหยัดได้ หากนโยบายส่งผลกระทบน้อยมาก (เช่น ปรับลดแค่ 0.2%) ความยุ่งยากที่เกิดขึ้นอาจไม่คุ้มกับค่าใช้จ่าย ในกรณีนั้นควรรอไปก่อน

สำหรับนักลงทุนทั่วไป นักลงทุนในกองทุน MBS หรือหุ้นกลุ่มอสังหาริมทรัพย์และการเงินอาจเห็นราคาดีดตัวขึ้นระยะสั้นจากนโยบายนี้ แต่ควรชั่งน้ำหนักความเสี่ยงแฝงสองด้านอย่างรอบคอบ

หนึ่ง ผลกระทบที่แท้จริงของนโยบายอาจต่ำกว่าที่คาดการณ์ หากแผนการซื้อพันธบัตร 2 แสนล้านดอลลาร์ล้มเหลวในการลดดอกเบี้ยอย่างมีนัยสำคัญ สินทรัพย์ที่เกี่ยวข้องอาจพุ่งขึ้นในช่วงแรกก่อนจะปรับตัวลดลงอย่างรุนแรง

สอง ทิศทางนโยบายที่อยู่อาศัยยังไม่มีความชัดเจน ข้อเสนอของทรัมป์ เช่น การจำกัดไม่ให้สถาบันขนาดใหญ่ซื้อบ้านเดี่ยว อาจรบกวนกลไกอุปสงค์-อุปทานในตลาดอสังหาริมทรัพย์หากมีการบังคับใช้อย่างเข้มงวด ซึ่งจะส่งผลให้ตลาดเกิดความผันผวนได้

ดังนั้น การใช้วิจารณญาณที่สมเหตุสมผลจึงเป็นสิ่งจำเป็นอย่างยิ่งในการพิจารณาลงทุนในสินทรัพย์เหล่านี้