TradingKey – ราคาทองคำพุ่งทะยานผ่านหลักไมล์ 4,000 ดอลลาร์ต่อออนซ์เป็นครั้งแรกในเดือนตุลาคม 2025 ถือเป็นอีกหนึ่งช่วงเวลาสำคัญที่สะท้อนถึงความแข็งแกร่งของสินทรัพย์ปลอดภัยในปีนี้

การทะยานขึ้นของราคาครั้งนี้ขับเคลื่อนด้วยปัจจัยที่มากกว่าแค่ความกลัวความเสี่ยงในตลาด แม้ว่าการอ่อนค่าของดอลลาร์สหรัฐและการเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลกจะเป็นแรงหนุนสำคัญ แต่ตัวเร่งปฏิกิริยาที่ลึกซึ้งกว่านั้นคือการที่เหล่านักลงทุนสถาบันรายใหญ่ ไม่ว่าจะเป็นกองทุนความมั่งคั่งแห่งชาติ กองทุนบำเหน็จบำนาญ และกองทุนเฮดจ์ฟันด์ ต่างกำลังหันมาทบทวนบทบาทเชิงกลยุทธ์ของทองคำในพอร์ตการลงทุนของตนใหม่

แม้ว่าตัวทองคำเองจะไม่ได้สร้างดอกเบี้ยหรือเงินปันผล และมีการนำไปใช้ในภาคอุตสาหกรรมที่ค่อนข้างจำกัด แต่ความมั่นคงที่เป็นเอกลักษณ์ในช่วงเวลาที่เกิดความระส่ำระสายก็กำลังดึงดูดความสนใจมากขึ้นเรื่อยๆ

Ray Dalio ผู้ก่อตั้ง Bridgewater Associates เคยตั้งข้อสังเกตไว้ว่า ทองคำเป็นเครื่องมือที่ยอดเยี่ยมในการกระจายความเสี่ยงของพอร์ตการลงทุน

ทองคำไม่ผุกร่อน มีความทนทานสูง และไม่ต้องพึ่งพาการค้ำประกันสินเชื่อจากสถาบันใดๆ ต่างจากงานศิลปะ อสังหาริมทรัพย์ หรือสินทรัพย์มีค่าอื่นๆ ทองคำมีสภาพคล่องที่เป็นที่ยอมรับทั่วโลก สามารถแบ่งหน่วยได้ และมีความคงทนถาวร คุณสมบัติเหล่านี้ทำให้มันทำหน้าที่เป็นแหล่งเก็บรักษาความมั่งคั่งที่ได้รับความไว้วางใจมานานนับพันปี

ดังนั้น ทองคำยังควรมีอยู่ในพอร์ตของคุณหรือไม่? คุณควรลงทุนในทองคำอย่างไร และจะสร้างสมดุลที่เหมาะสมระหว่างทองคำกับสินทรัพย์เสี่ยงอย่าง S&P 500 ได้อย่างไร? บทความนี้จะเจาะลึกคำถามเหล่านี้ทีละประเด็น เพื่อช่วยให้คุณตัดสินใจจัดสรรสินทรัพย์ได้อย่างชัดเจนและสมเหตุสมผลมากขึ้นในยุคแห่งความไม่แน่นอน

ทำไมทองคำจึงควรมีอยู่ในพอร์ตการลงทุนของคุณ?

ราคาทองคำพุ่งขึ้นมากกว่า 50% แล้วในปีนี้ และเหล่านักวิเคราะห์ต่างเชื่อกันว่า ท่ามกลางภาวะการปิดหน่วยงานรัฐบาล (Government Shutdown) ความคาดหวังที่เพิ่มขึ้นต่อการลดดอกเบี้ยของเฟด และความเสี่ยงทางภูมิรัฐศาสตร์ที่รุนแรงขึ้น ทองคำยังคงมีโอกาสที่จะไปต่อได้อีก โดย Goldman Sachs ถึงกับคาดการณ์ว่าภายในสิ้นปี 2026 ราคาทองคำอาจแตะระดับ 4,900 ดอลลาร์ต่อออนซ์

แต่เหตุผลในการถือครองทองคำนั้นไปไกลกว่าแค่การเก็งกำไรจากราคาส่วนต่างในระยะสั้น ทองคำมีข้อได้เปรียบที่น่าสนใจหลายประการ:

การป้องกันเงินเฟ้อ หนึ่งในคุณสมบัติที่นักลงทุนให้ค่ามากที่สุดคือความสามารถในการรักษาอำนาจซื้อในระยะยาว เงินเฟ้อจะกัดกร่อนมูลค่าของเงินสดอย่างเงียบเชียบ ในขณะที่ทองคำตามประวัติศาสตร์แล้วสามารถรักษาคุณค่าของมันไว้ได้ หรือแม้กระทั่งมีมูลค่าเพิ่มขึ้นเมื่อเทียบกับเงินเฟ้อ

ตัวอย่างที่เห็นได้ชัดคือเรื่องที่อยู่อาศัย ในปี 1929 ราคาเฉลี่ยของบ้านทั่วไปในสหรัฐฯ อยู่ที่ประมาณ 6,500 ดอลลาร์ แต่ในปี 2024 ตัวเลขดังกล่าวพุ่งสูงขึ้นเป็นประมาณ 420,000 ดอลลาร์ ซึ่งสะท้อนถึงการลดลงอย่างรุนแรงของอำนาจซื้อของเงินดอลลาร์

ทว่าหากเรามองผ่านเลนส์ของทองคำ ภาพจะเปลี่ยนไปอย่างสิ้นเชิง ในปี 1929 ทองคำ 10 กิโลกรัมมีมูลค่าประมาณ 7,300 ดอลลาร์ ซึ่งเพียงพอที่จะซื้อบ้านได้หนึ่งหลัง และในปี 2024 ทองคำ 10 กิโลกรัมชุดเดิมนั้นมีมูลค่าสูงถึงประมาณ 830,000 ดอลลาร์

นี่ไม่ใช่คำแนะนำให้กักตุนทองคำแท่ง แต่เป็นการแสดงให้เห็นถึงความจริงที่ลึกซึ้งว่า ในระยะยาว ทองคำสามารถทำหน้าที่เป็นแหล่งเก็บความมั่งคั่งได้ดีกว่าเงินสดอย่างมีนัยสำคัญ

การกระจายความเสี่ยงของพอร์ตการลงทุน ทองคำช่วยให้พอร์ตการลงทุนของคุณมีความหลากหลายมากขึ้นได้จริงหรือไม่? คำตอบคือ ใช่—แต่ต้องจัดสรรอย่างเหมาะสมเท่านั้น

การกระจายความเสี่ยงที่แท้จริงหมายถึงการกระจายความเสี่ยงไปยังสินทรัพย์ประเภทต่างๆ (เช่น หุ้น พันธบัตร อสังหาริมทรัพย์ และสินค้าโภคภัณฑ์) รวมถึงกลุ่มอุตสาหกรรม มูลค่าหลักทรัพย์ตามราคาตลาด และภูมิภาคที่แตกต่างกัน

มูลค่าที่เป็นเอกลักษณ์ของทองคำอยู่ที่การเคลื่อนไหวของราคามักจะไม่ไปในทิศทางเดียวกับตลาดหุ้น ในช่วงเวลาที่ตลาดหุ้นผันผวนหรือมีความไม่แน่นอนทางเศรษฐกิจสูง ทองคำมักจะทรงตัวหรือแม้กระทั่งมีมูลค่าเพิ่มขึ้น

ดังนั้น ไม่ว่าจะผ่านทองคำแท่ง, Gold ETF หรือหุ้นเหมืองทอง คุณสามารถเพิ่ม "เบาะรองรับภัย" ให้กับพอร์ตการลงทุนของคุณได้โดยไม่เพิ่มความเสี่ยงเชิงระบบ อย่างไรก็ตาม หากพอร์ตทั้งหมดของคุณกระจุกตัวอยู่ในทองคำ นั่นไม่ใช่การกระจายความเสี่ยง แต่มันคือการเดิมพันแบบกระจุกตัว ซึ่งอาจจะยิ่งเพิ่มความผันผวนและความเสี่ยงให้มากขึ้นเสียด้วยซ้ำ

ทองคำ vs S&P 500: อย่างไหนเป็นการลงทุนที่ดีกว่ากัน?

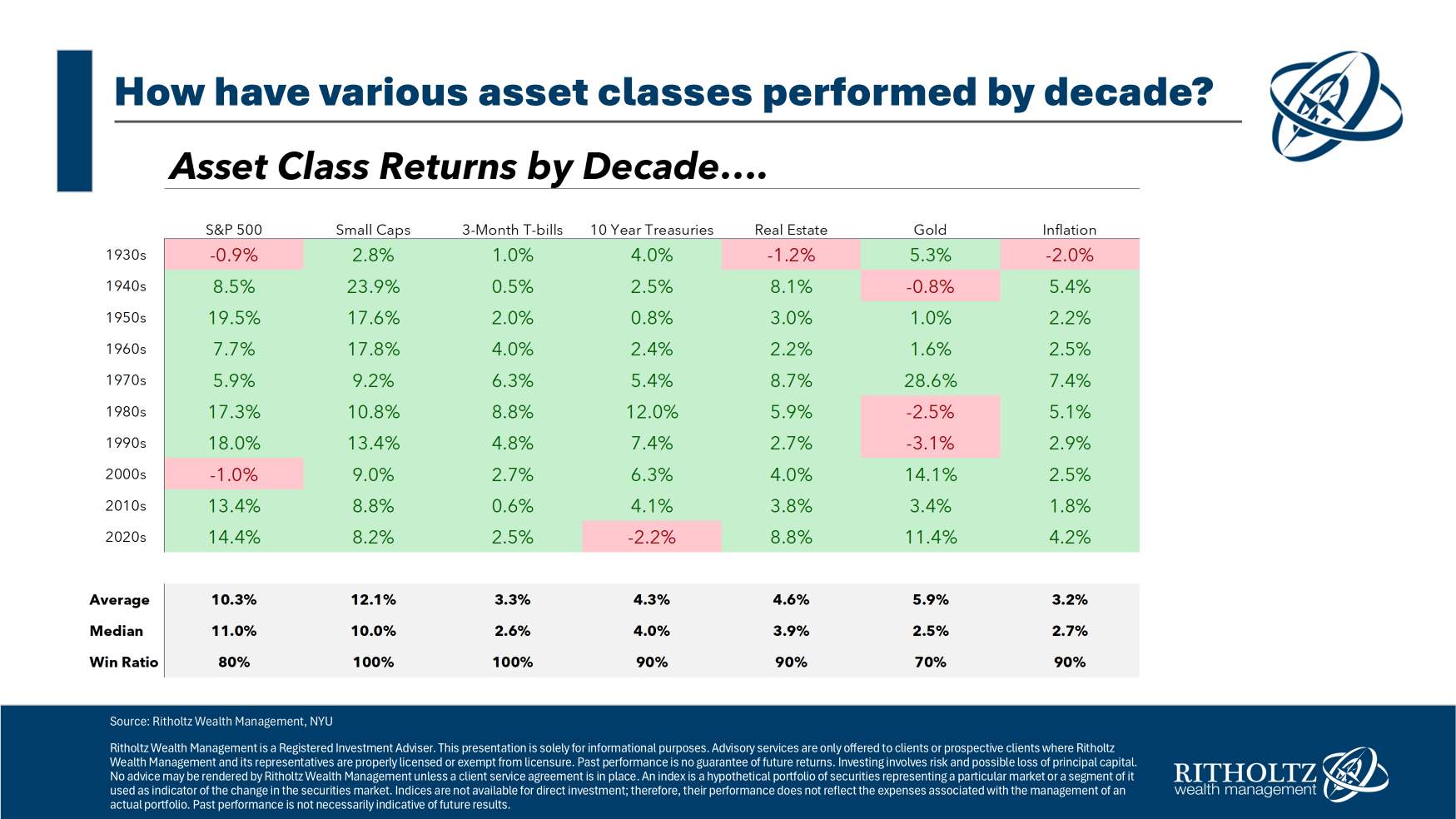

ในช่วงทศวรรษที่ผ่านมา ราคาทองคำพุ่งสูงขึ้นอย่างมาก จากประมาณ 1,200 ดอลลาร์ต่อออนซ์ในปี 2015 สู่ระดับกว่า 4,000 ดอลลาร์ในปี 2025 หรือเพิ่มขึ้นกว่า 230% สิ่งนี้ทำให้นักลงทุนจำนวนมากสงสัยว่า ทองคำควรค่าแก่การจัดสรรในสัดส่วนที่หนักมือหรือไม่? และเมื่อเทียบกับ S&P 500 แล้ว อะไรคือตัวเลือกที่ดีกว่า?

ข้อมูลแสดงให้เห็นว่า S&P 500 ยังคงให้ผลตอบแทนที่ดีกว่าในช่วงสิบปีที่ผ่านมา ณ สิ้นปี 2024 ผลตอบแทนต่อปี (Annualized return) อยู่ที่ประมาณ 14.4% เมื่อเทียบกับทองคำที่ 11.4% ความได้เปรียบนี้ส่วนใหญ่มาจากหุ้นสหรัฐฯ ที่ได้รับประโยชน์ในระยะยาวจากการเติบโตของกำไรบริษัท นวัตกรรมทางเทคโนโลยี และกลไกการคืนทุนที่มั่นคง ทำให้ S&P 500 เป็นกลไกที่ทรงพลังในการสร้างความมั่งคั่งแบบทบต้น

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าทองคำ "ด้อยกว่า" มูลค่าของมันจะปรากฏชัดเจนที่สุดในช่วงที่ S&P 500 อ่อนแอที่สุด—เช่น เมื่อเงินเฟ้อพุ่งสูง ความขัดแย้งทางภูมิรัฐศาสตร์ปะทุ หรือตลาดเผชิญกับความระส่ำระสายอย่างรุนแรง ในช่วงเวลาเหล่านั้น ทองคำมักจะแข็งแกร่งขึ้น และช่วยป้องกันการขาดทุนที่รุนแรง (Downside protection) ให้กับพอร์ต

ปี 2022 เป็นตัวอย่างที่ชัดเจน: S&P 500 ร่วงลงเกือบ 20% เนื่องจากการขึ้นดอกเบี้ยอย่างรุนแรง ในขณะที่ทองคำทำผลงานได้ดีกว่าตลาดโดยรวมจากแรงหนุนของความต้องการสินทรัพย์ปลอดภัย

กุญแจสำคัญคือการเข้าใจความแตกต่างพื้นฐานของทั้งคู่ ทองคำมอบความมั่นคง การป้องกันเงินเฟ้อ และประโยชน์ในการกระจายความเสี่ยง ทำให้เป็นตัวเลือกที่เหมาะสำหรับนักลงทุนสายอนุรักษนิยมหรือผู้ที่กำลังรับมือกับช่วงเวลาที่มีความไม่แน่นอนสูง ในทางกลับกัน S&P 500 ให้ผลตอบแทนระยะยาวที่สูงกว่าผ่านการเติบโตของเงินต้น แต่ก็มาพร้อมกับความผันผวนที่มากกว่า

ด้วยเหตุนี้ การให้น้ำหนักกับทองคำมากเกินไปจึงเป็นสิ่งที่ไม่แนะนำโดยทั่วไป

ผู้เชี่ยวชาญส่วนใหญ่แนะนำให้ผสมผสานสินทรัพย์ทั้งสองประเภทเพื่อรักษาสมดุลระหว่างความเสี่ยงและผลตอบแทน Mark Mirsberger ผู้สอบบัญชีรับอนุญาตและ CEO ของ Dana Investment Advisors ให้ความเห็นว่า: "เรายังคงมองว่าพอร์ตการลงทุนที่มีความสมดุลและหลากหลาย โดยใช้พันธบัตรและสินทรัพย์ประเภทอื่นร่วมด้วยนั้น มีความน่าสนใจและยืดหยุ่นมากกว่าการใช้ทองคำเป็นส่วนประกอบหลักเพียงอย่างเดียว"

จะลงทุนในทองคำได้อย่างไร?

วิธีการที่สะดวกและคุ้มค่าที่สุดสำหรับนักลงทุนส่วนใหญ่คือการลงทุนผ่านกองทุนรวมดัชนี (ETFs) ที่อ้างอิงราคาทองคำแท่ง มากกว่าการซื้อเหรียญหรือทองคำแท่งโดยตรง

ETF ได้รับการยอมรับอย่างกว้างขวางว่ามีสภาพคล่องสูง ต้นทุนต่ำ และง่ายต่อการรวมเข้ากับพอร์ตการลงทุนที่มีการกระจายความเสี่ยง

ควรจัดสรรสัดส่วนทองคำในพอร์ตการลงทุนเท่าไหร่?

ที่ปรึกษาทางการเงินส่วนใหญ่มองว่าทองคำไม่ใช่สินทรัพย์หลักเพื่อการเติบโต (Core growth asset) แต่จะวางตำแหน่งให้เป็นเครื่องมือป้องกันความเสี่ยงในช่วงเวลาวิกฤตแทน

เหตุผลคือมูลค่าของทองคำขึ้นอยู่กับความรู้สึกของตลาด (Market sentiment) ความคาดหวังเรื่องเงินเฟ้อ และความเสี่ยงระดับมหภาคเท่านั้น ซึ่งหมายความว่าหากราคาทองคำนิ่งอยู่ในระยะยาว คุณกำลังถือครอง "สินทรัพย์ที่ไม่มีผลตอบแทน" (Zero-yield asset)

นอกจากนี้ ราคาทองคำมักจะเคลื่อนไหวสวนทางกับดอลลาร์สหรัฐ เมื่อเศรษฐกิจสหรัฐฯ แข็งแกร่งและดอลลาร์แข็งค่า ทองคำมักจะเผชิญกับแรงต้านในการปรับตัวขึ้นอย่างมีนัยสำคัญ

Ray Dalio ผู้ก่อตั้ง Bridgewater Associates มองว่าทองคำเป็นเครื่องมือสำคัญในการป้องกันการเสื่อมค่าของสกุลเงินและการลดลงของความเชื่อมั่นในสถาบันต่างๆ เขาเน้นย้ำว่าทองคำเป็นสินทรัพย์เพียงอย่างเดียวที่นักลงทุนสามารถถือครองได้โดยไม่ต้องพึ่งพาสัญญาจากฝ่ายอื่นว่าจะจ่ายเงินหรือสร้างดอกเบี้ย และเขาแนะนำให้เพิ่มสัดส่วนทองคำเป็น 10%–15% ในช่วงที่ตลาดมีความตึงเครียดสูง

การซื้อทองคำในช่วงราคาสูงเป็นประวัติการณ์มีความเสี่ยงแค่ไหน?

เมื่อราคาทองคำอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ นักลงทุนจำนวนมากย่อมให้ความสนใจเป็นพิเศษ อย่างไรก็ตาม การไล่ซื้อตามราคาที่จุดสูงสุดเพื่อหวังกำไรระยะสั้นถือเป็นกลยุทธ์ที่มีความเสี่ยงสูงมาก

คุณต้องตระหนักให้ชัดเจนว่า ทองคำเป็นสินทรัพย์ที่มีความผันผวนและไม่สร้างรายได้ มันไม่มีเงินปันผล ไม่มีดอกเบี้ย และไม่มีแรงหนุนจากผลกำไรบริษัท ผลที่ตามมาคือ แม้ราคาทองคำจะพุ่งขึ้นอย่างรวดเร็วในเวลาไม่กี่เดือน แต่มันก็สามารถร่วงลงอย่างหนักได้เช่นกันเมื่อมีการเปลี่ยนทิศทางนโยบายหรือดอลลาร์กลับมาแข็งค่า

ในการตัดสินใจ ควรระมัดระวังเป็นพิเศษต่อการจัดสรรสินทรัพย์ที่ขับเคลื่อนด้วย FOMO (ความกลัวที่จะตกขบวน) ความคาดหวังผลตอบแทนที่ไม่สมจริง หรือความพยายามที่จะ "ดักจุดสูงสุด" เพื่อทำกำไรเร็วๆ มักจะให้ผลตรงกันข้ามเสมอ

ทองคำเหมาะสำหรับการถือครองระยะยาวเพื่อเป็นเครื่องมือลดความเสี่ยงและป้องกันเงินเฟ้อภายในพอร์ต ไม่ใช่เพื่อการเก็งกำไร

ยิ่งไปกว่านั้น ทองคำไม่ได้รับการกำกับดูแลอย่างเข้มงวดเหมือนหุ้นหรือกองทุนรวมภายใต้กฎหมายหลักทรัพย์ ซึ่งหมายความว่าธุรกรรมที่เกี่ยวข้องกับทองคำแท่ง เหรียญ หรือผลิตภัณฑ์ทองคำที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ มักขาดโครงสร้างการตรวจสอบที่โปร่งใสและเป็นหนึ่งเดียว ทำให้เสี่ยงต่อการฉ้อโกง เช่น การขายทองแท่งปลอม การหลอกลวงเรื่องความบริสุทธิ์ หรือการล่อลวงให้คุณขายเครื่องประดับทองในราคาต่ำเพื่อนำไปขายต่อในราคาสูงลิ่ว

หากคุณตัดสินใจที่จะแบ่งสัดส่วนไปที่ทองคำ เราแนะนำให้เลือกช่องทางการลงทุนที่มีการกำกับดูแลและมีสภาพคล่องสูง เช่น Gold ETF รายใหญ่ (เช่น GLD, IAU) หรือผลิตภัณฑ์มาตรฐานที่ซื้อผ่านธนาคารหรือโบรกเกอร์รายใหญ่ที่มีชื่อเสียง

สรุป

การลงทุนทุกประเภทมีความเสี่ยงและข้อแลกเปลี่ยน

ทองคำสามารถกระจายความเสี่ยงของพอร์ตและป้องกันเงินเฟ้อได้อย่างมีประสิทธิภาพ แต่ก็มีข้อจำกัดที่ชัดเจน มันไม่สร้างกระแสเงินสด ราคาถูกขับเคลื่อนด้วยอารมณ์ความรู้สึกและความคาดหวังมหาภาค และการเคลื่อนไหวของราคาก็คาดเดาได้ยาก การซื้อใกล้ระดับสูงสุดทางประวัติศาสตร์จะยิ่งเพิ่มความเสี่ยงด้านราคา นอกจากนี้ ตลาดทองคำยังขาดการกำกับดูแลที่สม่ำเสมอ ทำให้เสี่ยงต่อการฉ้อโกงทางการเงิน ดังนั้นการเลือกช่องทางซื้อขายที่น่าเชื่อถือจึงเป็นเรื่องสำคัญอย่างยิ่ง

ในมุมมองของการลงทุน ทองคำควรถูกมองว่าเป็นประเภทสินทรัพย์พื้นฐานภายในพอร์ตการลงทุนของคุณเสมอ เช่นเดียวกับสินทรัพย์อื่นๆ มันควรได้รับการประเมินอย่างรอบด้านใน 4 มิติ ได้แก่ ผลตอบแทนที่คาดหวัง, ความผันผวน, ความสัมพันธ์กับสินทรัพย์อื่น และสภาพคล่อง จากนั้นคุณจึงค่อยทำการปรับพอร์ตเชิงกลยุทธ์เล็กน้อยตามสภาพแวดล้อมมหาภาค เช่น นโยบายการเงิน ความเสี่ยงทางภูมิรัฐศาสตร์ และความยั่งยืนทางการคลัง

มุมมองนี้แตกต่างจากความคิดกระแสหลัก หลายคนมองทองคำเป็นเครื่องมือเก็งกำไรระยะสั้นและไล่ตามราคาที่แกว่งตัว ในขณะที่คนส่วนใหญ่ถามว่า "ทองจะขึ้นหรือลง?" หรือ "ควรซื้อหรือขายตอนนี้?" คำถามที่มีความหมายมากกว่าคือ: สัดส่วนกี่เปอร์เซ็นต์ของพอร์ตระยะยาวที่คุณควรแบ่งไว้ให้ทองคำ?

สำหรับนักลงทุนส่วนใหญ่ สัดส่วน 5%–15% สำหรับทองคำคือช่วงที่สมเหตุสมผล ขึ้นอยู่กับการรับความเสี่ยงของคุณ การผสมผสานสินทรัพย์โดยรวม และการประเมินความเสี่ยงเชิงระบบ ตัวอย่างเช่น ในช่วงที่มีนโยบายการเงินแบบผ่อนคลายเกินไป ระดับหนี้สูง ความตึงเครียดทางภูมิรัฐศาสตร์พุ่งสูง หรือมีความเสี่ยงเรื่องการควบคุมเงินทุน คุณอาจขยับสัดส่วนไปทาง 15% แต่ในช่วงที่เศรษฐกิจมีเสถียรภาพและตลาดมีความเชื่อมั่นสูง สัดส่วน 5% ก็อาจจะเพียงพอแล้ว

แต่พึงระลึกไว้เสมอว่า: ทองคำไม่ใช่สินทรัพย์ที่ก่อให้เกิดผลผลิต ในระยะยาว ผลตอบแทนของมันมักจะตามหลังสินทรัพย์ที่สร้างรายได้อย่างหุ้น อย่างไรก็ตาม "มูลค่าของการเป็นประกัน" ในยามวิกฤตของทองคำนั้นยังคงเป็นสิ่งที่ไม่มีอะไรมาทดแทนได้