TradingKey — เมื่อเร็วๆ นี้ ประธานาธิบดีโดนัลด์ ทรัมป์ ได้โพสต์ข้อความผ่าน Truth Social โดยระบุว่ารัฐบาลของเขากำลังผลักดันแผนสินเชื่อที่อยู่อาศัยระยะเวลา 50 ปี หลังจากนั้นไม่นาน Bill Pulte ผู้อำนวยการสำนักงานเคหะการแห่งชาติ (Federal Housing Finance Agency) ได้โพสต์ข้อความบน X ว่า “ต้องขอบคุณประธานาธิบดีทรัมป์ ตอนนี้เรากำลังดำเนินการเรื่องสินเชื่อบ้าน 50 ปี ซึ่งจะเป็นตัวเปลี่ยนเกมอย่างสิ้นเชิง”

การประกาศครั้งนี้ได้รับความสนใจอย่างกว้างขวางในทันที สำหรับคุณในฐานะผู้ที่กำลังมองหาซื้อบ้าน นี่ดูเหมือนจะเป็นเส้นทางใหม่ในการแก้ปัญหาความยากลำบากในการเป็นเจ้าของที่อยู่อาศัย เมื่อเทียบกับสินเชื่อแบบดั้งเดิม 30 ปี ตัวเลือก 50 ปีอาจช่วยให้คุณผ่านการอนุมัติสินเชื่อง่ายขึ้นและลดค่างวดรายเดือนลงอย่างมาก ซึ่งเป็นข้อเสนอที่ดึงดูดใจท่ามกลางยุคที่ราคาบ้านและอัตราดอกเบี้ยพุ่งสูงเป็นประวัติการณ์

ที่อยู่อาศัยในฐานะปัจจัยพื้นฐาน มีความสำคัญที่ไม่อาจทดแทนได้สำหรับคุณและครอบครัว สำหรับคุณแล้ว ความมั่นคงในที่อยู่อาศัยไม่ใช่เพียงเรื่องของความเสถียรทางการเงิน แต่ยังเป็นรากฐานสำคัญในการสร้างและพัฒนาครอบครัว คงไม่มีใครอยากเผชิญกับการถูกบังคับให้ย้ายที่อยู่ระหว่างที่ลูกๆ กำลังเติบโต เพียงเพราะเจ้าของบ้านตัดสินใจขายหรือขึ้นค่าเช่า

อย่างไรก็ตาม ผู้เชี่ยวชาญด้านอสังหาริมทรัพย์หลายท่านต่างออกมาเตือนให้ระวัง แม้ค่างวดรายเดือนจะลดลง แต่การขยายระยะเวลาชำระคืนออกไปอีก 20 ปี จะส่งผลให้ยอดรวมของดอกเบี้ยที่คุณต้องจ่ายตลอดอายุสัญญานั้นเพิ่มขึ้นมหาศาล และทำให้การสะสมความมั่งคั่งในตัวบ้าน (Home Equity) เป็นไปอย่างเชื่องช้ามาก นั่นหมายความว่าคุณจะต้องใช้เวลานานขึ้นกว่าจะได้เป็นเจ้าของทรัพย์สินอย่างแท้จริง แทนที่จะเป็นการโอนย้ายความมั่งคั่งให้แก่ผู้ให้กู้ไปอย่างต่อเนื่อง

เมื่อคุณต้องประเมินว่าจะเลือกสินเชื่อบ้าน 50 ปีหรือไม่ โปรดพิจารณาการชั่งน้ำหนักระหว่างการบรรเทาภาระทางการเงินในระยะสั้น กับสุขภาพเศรษฐกิจในระยะยาวอย่างรอบด้าน เพราะท้ายที่สุดแล้ว การตัดสินใจซื้อบ้านไม่ได้เป็นเพียงเรื่องของการหาที่พักพิงในวันนี้ แต่ยังส่งผลต่อเสรีภาพทางการเงินและความมั่นคงของครอบครัวไปอีกหลายทศวรรษ

สินเชื่อบ้าน 50 ปีคืออะไร?

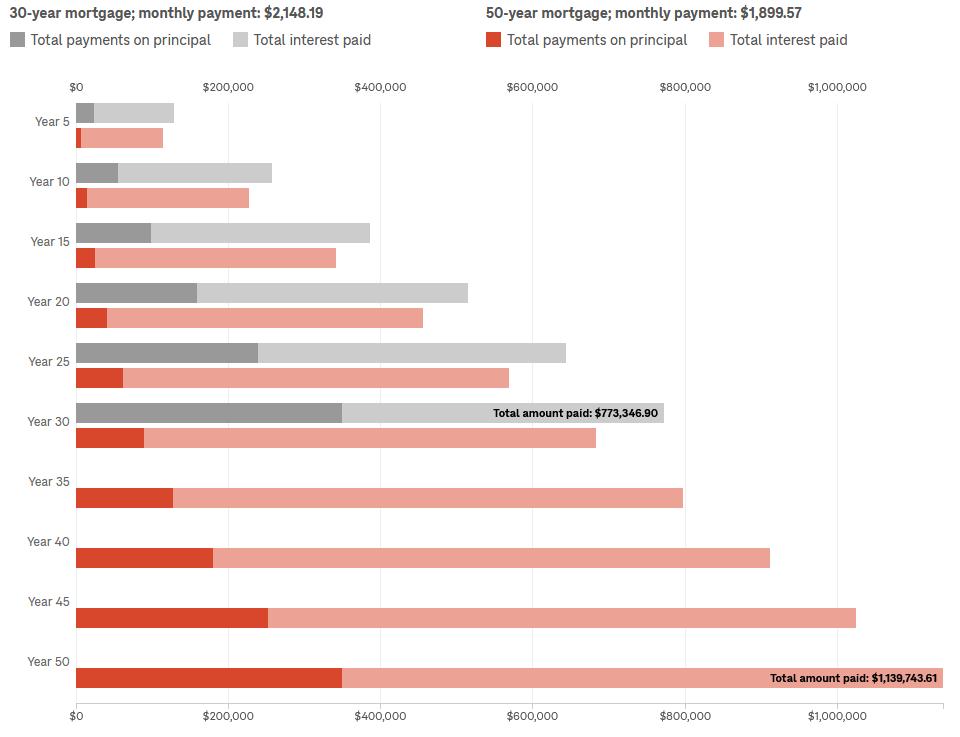

สินเชื่อบ้านแบบ 30 ปีมีตัวตนมานานกว่า 90 ปี ในฐานะทางเลือกหลักทางการเงินเพื่อที่อยู่อาศัย มันช่วยให้ชาวอเมริกันหลายล้านคนบรรลุเป้าหมายการเป็นเจ้าของบ้านผ่านค่างวดรายเดือนที่ต่ำและอัตราดอกเบี้ยคงที่ ส่วนสินเชื่อบ้าน 50 ปี ตามชื่อของมัน คือการขยายระยะเวลาชำระคืนออกไปอีก 20 ปีเต็ม จากเดิม 360 เดือน เป็น 600 เดือน

ระยะเวลาที่ยาวนานขึ้นจะช่วยลดค่างวดรายเดือนลง แต่ขณะเดียวกันก็ทำให้ความเร็วในการลดลยอดเงินต้นช้าลงอย่างเห็นได้ชัด

ข้อดีของสินเชื่อบ้าน 50 ปีมีอะไรบ้าง?

ข้อได้เปรียบที่สำคัญที่สุดของสินเชื่อบ้าน 50 ปี อยู่ที่ความสามารถในการลดภาระการผ่อนชำระรายเดือนได้อย่างมีประสิทธิภาพ เมื่อเทียบกับตัวเลือก 30 ปีแบบดั้งเดิม ระยะเวลาการชำระคืนที่ยาวนานขึ้นช่วยให้คุณสามารถกระจายยอดเงินกู้ออกไปได้นานขึ้น จึงช่วยบรรเทาความกดดันทางการเงินในแต่ละเดือน

ยกตัวอย่างให้เห็นภาพ หากคุณยื่นกู้ซื้อบ้านในวงเงิน 350,000 ดอลลาร์ ด้วยอัตราดอกเบี้ย 6.22% ต่อปี การเลือกแผนชำระคืน 50 ปีอาจช่วยให้คุณประหยัดเงินได้ประมาณ 250 ดอลลาร์ต่อเดือน สำหรับหลายๆ ครอบครัว กระแสเงินสดส่วนเกินนี้สามารถเปลี่ยนเป็นคุณภาพชีวิตที่ดีขึ้นอย่างเป็นรูปธรรม ไม่ว่าจะนำไปใช้สำหรับค่าใช้จ่ายประจำวันหรือเป็นทุนการศึกษาของบุตร

ผู้เชี่ยวชาญทางการเงินตั้งข้อสังเกตว่า โครงสร้างการชำระคืนแบบนี้เหมาะอย่างยิ่งสำหรับผู้ซื้อบ้านหลังแรกในสภาพแวดล้อมที่ราคาบ้านสูงลิ่วในปัจจุบัน เมื่อต้องเผชิญกับราคาอสังหาริมทรัพย์ระดับ 400,000 ถึง 500,000 ดอลลาร์ การประหยัดเงิน 200–300 ดอลลาร์ต่อเดือน อาจหมายถึงโอกาสที่จะได้รับอนุมัติเงินกู้ หรือแม้แต่การมีสิทธิ์พิจารณาบ้านที่มีสภาพดีกว่าเดิม

ผู้สังเกตการณ์ในอุตสาหกรรมรายหนึ่งกล่าวว่า: "สำหรับครอบครัวที่มีงบประมาณจำกัด ความยืดหยุ่นนี้ไม่ใช่เพียงการเปลี่ยนแปลงของตัวเลข แต่เป็นกุญแจสำคัญในการปลดล็อกการเป็นเจ้าของบ้าน"

ที่สำคัญกว่านั้น การกระจายแรงกดดันในการชำระคืนทำให้สินเชื่อบ้าน 50 ปีมอบความยืดหยุ่นทางการเงินที่มากกว่า ในช่วงเริ่มต้นของอาชีพการงานที่รายได้อาจมีความผันผวน ค่างวดรายเดือนที่ต่ำลงจะช่วยให้คุณวางแผนชีวิตได้อย่างสะดวกสบายยิ่งขึ้น ในขณะที่ยังคงสะสมส่วนของเจ้าของในบ้านไปพร้อมกัน

ต้นทุนแฝงที่สินเชื่อ 50 ปีจะสร้างภาระให้คุณมีอะไรบ้าง?

เมื่อพิจารณาสินเชื่อบ้าน 50 ปี ปัจจัยที่สำคัญที่สุดที่ต้องเฝ้าระวังคือผลกระทบทางการเงินในระยะยาว แม้ค่างวดจะต่ำลง แต่คุณต้องยอมรับความจริงข้อนี้: หากคุณซื้อบ้านตอนอายุ 30 ปี เงินกู้แบบ 30 ปีจะช่วยให้คุณเป็นเจ้าของบ้านโดยสมบูรณ์เมื่อเกษียณตอนอายุ 60 ปี ในขณะที่เงินกู้แบบ 50 ปีจะทำให้คุณมีหนี้ติดตัวไปจนถึงอายุ 80 ปี ซึ่งในวัยเกษียณ คุณไม่เพียงแต่ต้องจ่ายภาษีที่ดินและค่าบำรุงรักษาเท่านั้น แต่ยังต้องผ่อนบ้านต่อไปด้วย ซึ่งจะส่งผลกระทบต่อคุณภาพชีวิตในบั้นปลายอย่างรุนแรง

อีกปัญหาหนึ่งที่มักถูกมองข้ามคือการสะสมส่วนของเจ้าของ (Home Equity) ที่ช้ากว่าปกติ ในช่วงปีแรกๆ ของการผ่อนบ้าน การชำระเงินส่วนใหญ่มักจะไปหักดอกเบี้ยมากกว่าเงินต้น ระยะเวลาที่ยาวนานถึง 50 ปีจะยิ่งทำให้การหักเงินต้นช้าลงไปอีก

แต่สิ่งที่รุนแรงกว่าคือการพุ่งสูงขึ้นของต้นทุนรวม

จากตัวอย่างเดิม: ผู้กู้ที่มีวงเงินกู้ 350,000 ดอลลาร์ อัตราดอกเบี้ย 6.22% ต่อปี อาจประหยัดเงินได้ประมาณ 250 ดอลลาร์ต่อเดือนด้วยสินเชื่อ 50 ปี แต่เมื่อครบกำหนดสัญญา ต้นทุนรวมทั้งหมดจะเพิ่มขึ้นถึง 366,000 ดอลลาร์

นอกจากนี้ ผู้ให้กู้อาจเรียกเก็บอัตราดอกเบี้ยสำหรับผลิตภัณฑ์ 50 ปีสูงกว่าปกติ เพื่อชดเชยความเสี่ยงในการผิดนัดชำระหนี้ที่เพิ่มขึ้นอีก 20 ปี ซึ่งจะยิ่งบั่นทอนข้อดีเรื่องค่างวดรายเดือนลงไปอีก

(Source: NPR)

สำหรับคุณ ระยะเวลาการชำระคืนที่ยาวนานขึ้นยังหมายถึงการเผชิญกับความไม่แน่นอนในชีวิตที่มากขึ้น หากเริ่มกู้ตอนอายุ 40 ปี (อายุเฉลี่ยของผู้ซื้อบ้านหลังแรก) ระยะเวลาผ่อน 50 ปีจะครอบคลุมเกือบทั้งชีวิตวัยผู้ใหญ่ของคุณ ซึ่งเพิ่มความเสี่ยงต่อเหตุการณ์ต่างๆ เช่น การตกงาน ปัญหาสุขภาพ หรือเหตุฉุกเฉินในครอบครัว

สิ่งที่น่ากังวลยิ่งกว่าคือ หนี้ก้อนนี้อาจตกทอดไปถึงทายาทรุ่นต่อไป แทนที่จะทิ้งทรัพย์สินที่ส่งต่อได้ไว้ให้พวกเขา ดังที่ Pete Carroll ผู้อำนวยการฝ่ายนโยบายสาธารณะของ Cotality เตือนว่า: "สิ่งที่เราส่งต่อให้ไม่ใช่ความมั่งคั่งและทรัพย์สิน แต่มันคือหนี้สิน"

ในขณะเดียวกัน สินเชื่อ 50 ปีไม่สามารถแก้ปัญหาอุปสรรคที่ใหญ่ที่สุดในการซื้อบ้าน นั่นคือเงินดาวน์ มันเพียงแค่เลื่อนภาระการผ่อนชำระออกไป แทนที่จะเพิ่มความสามารถในการซื้อของคุณอย่างแท้จริง

ดังนั้น เมื่อประเมินทางเลือกนี้ เราขอแนะนำให้คุณคำนวณไม่เพียงแค่เงินที่ประหยัดได้ต่อเดือน แต่ต้องประเมินสุขภาพทางการเงินตลอดอายุขัยอย่างครอบคลุม รวมถึงผลกระทบที่ลึกซึ้งของหนี้นี้ต่อแผนการเกษียณและมรดกของครอบครัว

ทำไมมันถึงอาจผลักดันให้ราคาบ้านพุ่งสูงขึ้น?

เมื่อคุณเห็นค่างวดรายเดือนที่ต่ำลง คุณอาจรู้สึกถึงอิสระทางการเงิน แต่บรรดานักเศรษฐศาสตร์ด้านอสังหาริมทรัพย์เตือนว่า นี่คือหัวใจของ "ความย้อนแย้งของความสามารถในการจ่าย" (Affordability Paradox): เมื่อเงื่อนไขสินเชื่อผ่อนคลายลง ราคาบ้านมักจะพุ่งสูงขึ้น ไม่ใช่ลดลง เนื่องจากอุปทานของบ้านมีจำกัด

สินเชื่อบ้าน 50 ปีไม่เพียงแต่จะไม่เปลี่ยนรูปแบบนี้ แต่มันอาจเพิ่มแรงกดดันให้ราคาสูงขึ้นไปอีก เพราะมันไม่ได้ช่วยลดต้นทุนการซื้อบ้านของคุณจริงๆ แต่มันช่วยให้คุณสามารถประมูลสู้ในราคาที่สูงขึ้นเพื่อแย่งชิงทรัพยากรบ้านที่ขาดแคลน

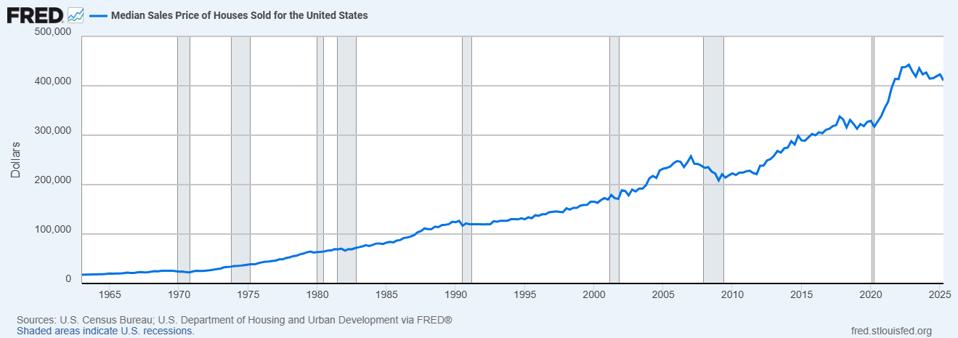

ประวัติศาสตร์ได้ยืนยันรูปแบบนี้ซ้ำแล้วซ้ำเล่า ในช่วงต้นทศวรรษ 2000 เมื่อสินเชื่อแบบปรับอัตราดอกเบี้ยและสินเชื่อซับไพรม์เริ่มแพร่หลาย คนนับล้านได้เป็นเจ้าของบ้าน แต่สุดท้ายก็ต้องเผชิญกับการผิดนัดชำระหนี้จำนวนมากเมื่ออัตราดอกเบี้ยพุ่งสูงขึ้น จนนำไปสู่วิกฤตการเงินปี 2008

ตัวอย่างล่าสุดเกิดขึ้นในช่วงการระบาดใหญ่: เมื่ออัตราดอกเบี้ยบ้าน 30 ปีลดลงต่ำกว่า 3% ผู้ซื้อต่างทะลักเข้าสู่ตลาด ผลักดันให้ราคาบ้านเฉลี่ยในสหรัฐฯ พุ่งจาก 274,500 ดอลลาร์ในปี 2019 เป็น 413,800 ดอลลาร์ในปี 2022 หรือเพิ่มขึ้นเกิน 40% กำลังซื้อที่เพิ่มขึ้นจากค่างวดรายเดือนที่ต่ำกลายเป็นตัวเร่งให้ราคาสูงขึ้น

เมื่อส่วนของเจ้าของในบ้านเติบโตช้า คุณอาจพบว่าการขายหรือย้ายที่อยู่เป็นเรื่องยาก แม้จะมีการเปลี่ยนงานหรือความต้องการของครอบครัวเปลี่ยนไป สภาพคล่องที่ลดลงนี้จะยิ่งทำให้อุปทานในตลาดตึงตัวขึ้น เกิดเป็นวงจรเลวร้ายที่ผลักดันให้ราคาสูงขึ้นไปอีก ที่น่าตลกขร้ายคือ นโยบายที่ออกแบบมาเพื่อเพิ่มการเข้าถึงที่อยู่อาศัย อาจกลายเป็นสิ่งที่ทำให้คนรุ่นต่อไปเอื้อมถึงบ้านได้ยากขึ้นกว่าเดิม

มันสามารถแก้ปัญหาความสามารถในการซื้อที่อยู่อาศัยได้จริงหรือ?

มองผิวเผิน สินเชื่อบ้าน 50 ปีดูเหมือนจะเป็นสะพานที่ใช้งานได้จริงระหว่างการเติบโตของค่าจ้างที่หยุดนิ่งกับราคาบ้านที่พุ่งขึ้นไม่หยุด แต่ทัศนะนี้มักมองข้ามปัญหาพื้นฐานในตลาดที่อยู่อาศัย นั่นคือความไม่สมดุลระหว่างอุปสงค์และอุปทาน

ไม่ว่าเงื่อนไขการกู้ยืมจะผ่อนปรนเพียงใด ความสามารถในการซื้อที่แท้จริงจะไม่เกิดขึ้นหากไม่มีอุปทานบ้านที่เพียงพอ

ข้อมูลจากสำนักสำมะโนประชากรสหรัฐฯ แสดงให้เห็นว่าอเมริกาเผชิญกับการขาดแคลนที่อยู่อาศัยรุนแรงประมาณ 4.7 ล้านยูนิต เนื่องจากการก่อสร้างที่ต่ำกว่าเกณฑ์มานานหลายทศวรรษ นักเศรษฐศาสตร์ด้านอสังหาริมทรัพย์เห็นพ้องต้องกันว่า อุปสรรคที่แท้จริงไม่ใช่ระยะเวลาการกู้ แต่คือการขาดแคลนบ้านที่มีอยู่

ด้วยเหตุนี้ ผู้เชี่ยวชาญหลายท่านจึงกังขาในประสิทธิภาพของสินเชื่อ 50 ปีในฐานะวิธีแก้ปัญหา การจัดหาเงินทุนที่ผ่อนคลายขึ้นเป็นการอุดหนุนฝั่งอุปสงค์ ซึ่งเพิ่มจำนวนผู้ซื้อที่มีกำลังซื้อ แต่ไม่ได้ช่วยเพิ่มอิฐแม้แต่ก้อนเดียวในการสร้างบ้านใหม่ ท้ายที่สุดแล้ว เงินที่ประหยัดได้รายเดือนอาจถูกหักล้างไปจนหมดสิ้นด้วยราคาบ้านที่พุ่งสูงขึ้น

การปรับปรุงความสามารถในการซื้อที่อยู่อาศัยอย่างแท้จริงจะมาจากการขยายการก่อสร้าง การปรับปรุงนโยบายการใช้ที่ดิน และการใช้มาตรการทางเศรษฐกิจมหภาคที่ทำให้อัตราดอกเบี้ยระยะยาวมีเสถียรภาพ ทางออกเชิงโครงสร้างเหล่านี้มอบสุขภาพทางการเงินที่ยั่งยืนให้แก่ผู้ซื้อบ้านอย่างคุณได้มากกว่าเพียงการขยายวงจรหนี้

ผู้ซื้อบ้านควรพิจารณาอะไรบ้าง?

ก่อนตัดสินใจเลือกสินเชื่อ เราขอแนะนำให้ประเมินในมิติสำคัญดังนี้:

เปรียบเทียบต้นทุนรวม ค่างวดรายเดือนที่ต่ำอาจพรางตาจากต้นทุนรวมที่สูงกว่ามาก ควรเปรียบเทียบยอดรวมของดอกเบี้ยที่ต้องจ่ายระหว่างตัวเลือก 30 ปี และ 50 ปีเสมอ อย่าดูแค่จำนวนเงินที่ต้องจ่ายต่อเดือน

ปรับกลยุทธ์การซื้อบ้าน ให้ความสำคัญกับการมองหาบ้านที่เล็กลง หรือเพิ่มเงินดาวน์ (แม้เพียง 5%) สิ่งนี้ช่วยเพิ่มความสามารถในการซื้อได้อย่างมีประสิทธิภาพและยั่งยืนกว่าการขยายหนี้ออกไปอีก 20 ปี

ปรับปรุงสุขภาพเครดิต ทุกๆ 20 คะแนนที่เพิ่มขึ้นของคะแนนเครดิต (Credit Score) อาจช่วยลดอัตราดอกเบี้ยได้ 0.3%–0.5% การใช้เวลาสักสามเดือนในการซ่อมแซมประวัติเครดิตของคุณ มีความคุ้มค่ามากกว่าการแบกหนี้ต่อไปอีกสองทศวรรษ

บทสรุป

สินเชื่อบ้าน 30 ปีเคยช่วยให้ครอบครัวธรรมดาสามารถเป็นเจ้าของบ้านได้ก่อนเกษียณ และสร้างทรัพย์สินเพื่อส่งต่อให้คนรุ่นหลัง แต่สินเชื่อ 50 ปีได้เปลี่ยนแก่นแท้นั้นไป หากคุณซื้อบ้านตอนอายุ 30 โอกาสที่คุณจะยังต้องผ่อนบ้านอยู่ในวัย 80 จะเพิ่มขึ้นอย่างมาก สิ่งนี้ไม่เพียงแต่ทำให้วงจรหนี้ของคุณยาวนานขึ้น แต่ยังหมายถึงทายาทของคุณอาจได้รับมรดกเป็นอสังหาริมทรัพย์ที่พ่วงมาด้วยหนี้ที่ยังจ่ายไม่หมด

วิธีแก้ปัญหาเช่นนี้เป็นการอำพรางความขัดแย้งหลักในตลาดที่อยู่อาศัย นั่นคือการเติบโตของราคาบ้านที่นำหน้าการเติบโตของรายได้ครอบครัวไปไกล สินเชื่อ 50 ปีทำให้ราคาที่สูงลิ่วดูเหมือนจะเอื้อมถึงได้ผ่านระยะเวลาชำระคืนที่นานขึ้น ในขณะที่หลีกเลี่ยงความจำเป็นพื้นฐานในการเพิ่มอุปทานบ้าน

สิ่งสำคัญที่ต้องตระหนักคือ:

- การลดภาระผ่อนระยะสั้น ≠ การลดภาระในระยะยาว: ต้นทุนดอกเบี้ยรวมอาจเพิ่มขึ้นกว่า 40% และการสะสมส่วนของเจ้าในบ้านจะช้าลงอย่างมาก

- การเข้าถึงได้เพียงเปลือกนอก ≠ ความสามารถในการซื้อที่แท้จริง: เมื่อค่างวดที่ต่ำลงดึงดูดผู้ซื้อเข้าสู่ตลาดที่มีบ้านจำกัดมากขึ้น ราคาบ้านอาจพุ่งสูงขึ้นไปอีก

ทางออกของปัญหาที่อยู่อาศัยที่แท้จริงต้องการให้ผู้กำหนดนโยบายกระตุ้นอุปทาน ในขณะที่บุคคลต้องตัดสินใจอย่างมีเหตุผลภายใต้กำลังของตนเอง เมื่อค่างวดรายเดือนดูน่าดึงดูดใจ จงจำไว้ว่าทางเลือกทางการเงินที่ปลอดภัยที่สุดคือการทำให้ระยะเวลาหนี้สั้นกว่าจำนวนปีที่คุณจะทำงานได้ นี่ไม่ใช่เพียงการวางแผนการเงินที่ชาญฉลาด แต่มันคือความรับผิดชอบต่อเสรีภาพในอนาคตของคุณเอง