TradingKey — เมื่อคุณเห็นตัวเลือก "แบ่งชำระ 4 งวดไม่มีดอกเบี้ย" ในขั้นตอนชำระเงิน คุณอาจไม่ทันสังเกตว่าช่องติ๊กถูกเล็กๆ นี้คือการปฏิวัติทางการเงินที่กำลังเปลี่ยนนิสัยการบริโภคของผู้คนไปอย่างสิ้นเชิง

โมเดล "ซื้อก่อน จ่ายทีหลัง" หรือ "Buy Now, Pay Later" (BNPL) เริ่มปรากฏขึ้นในช่วงต้นศตวรรษที่ 21 ผ่านบริการอย่าง PayPal Credit และต่อมาได้รับความนิยมอย่างแพร่หลายผ่านบริษัทอย่าง Klarna, Affirm และ Afterpay วิธีการชำระเงินที่เป็นนวัตกรรมใหม่นี้เสนอแผนการผ่อนชำระระยะสั้นแบบไม่มีดอกเบี้ย ซึ่งเป็นการนิยามความสะดวกสบายใหม่ในการช้อปปิ้งออนไลน์และร้านค้าปลีก

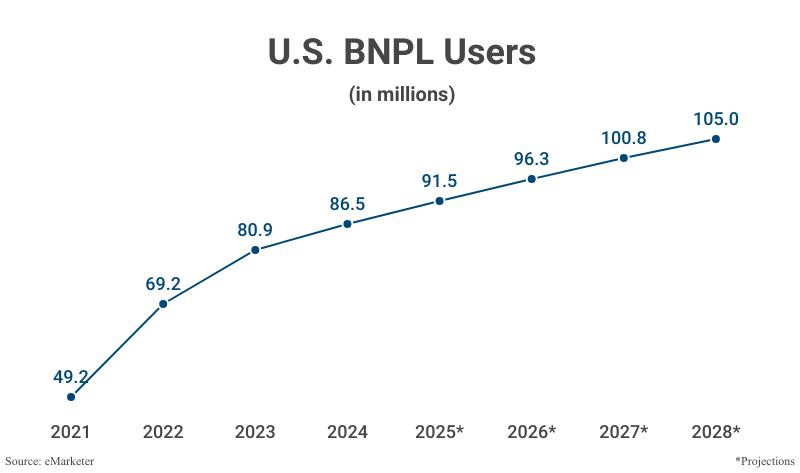

ปัจจุบัน BNPL ได้แทรกซึมเข้าสู่การบริโภคกระแสหลักในสหรัฐฯ ข้อมูลการสำรวจเผยว่าผู้บริโภคชาวอเมริกันมากกว่า 1 ใน 4 เคยใช้เงินกู้ผ่อนชำระระยะสั้นของ BNPL เพื่อซื้อสินค้า

อย่างไรก็ตาม ความสะดวกสบายมักปกปิดต้นทุนที่ซ่อนอยู่ ผลสำรวจจาก Bankrate พบว่าเกือบครึ่งหนึ่ง (49%) ของผู้ใช้ BNPL ประสบปัญหาทางการเงินหลังจากใช้บริการ การย่อยยอดชำระทั้งหมดออกเป็นงวดเล็กๆ ทำให้ความตระหนักรู้ถึงยอดการใช้จ่ายโดยรวมลดน้อยลง และเมื่อผู้ใช้มีคำสั่งซื้อที่ยังค้างชำระอยู่หลายรายการพร้อมกัน ระดับหนี้ที่แท้จริงก็อาจเกินความคาดหมายได้โดยง่าย

การใช้จ่ายเกินตัวโดยไม่ได้วางแผน, การผิดนัดชำระหนี้, ความเสียดายหลังการซื้อด้วยอารมณ์ชั่ววูบ และขั้นตอนการคืนสินค้าที่ยุ่งยากมักตามมาเสมอ เมื่อคำสัญญาว่า "จ่ายพรุ่งนี้" กลายเป็นเรื่องที่ง่ายดายเกินไป เรากำลังแลกมาด้วยสุขภาพทางการเงินของวันนี้หรือไม่? ในขณะที่ BNPL พัฒนาจากวิธีการชำระเงินเฉพาะกลุ่มไปสู่เครื่องมือการบริโภคกระแสหลัก คำถามนี้จึงเป็นสิ่งที่ผู้บริโภคทุกคนควรนำมาขบคิดอย่างลึกซึ้ง

Buy Now, Pay Later" (BNPL) คืออะไร?

"Buy Now, Pay Later" (BNPL) คือโมเดลสินเชื่อผู้บริโภคที่ล้ำสมัย ซึ่งช่วยให้ได้รับสินค้าหรือบริการทันทีในขณะที่แบ่งการชำระเงินออกเป็นงวดเล็กๆ ในจำนวนที่แน่นอน

ตัวอย่างเช่น การซื้อของมูลค่า 100 ดอลลาร์ สามารถแบ่งจ่ายได้ 4 งวด งวดละ 25 ดอลลาร์ โดยส่วนใหญ่มักไม่มีดอกเบี้ย การลดกำแพงเรื่องต้นทุนในการจ่ายเงินก้อนเดียวทำให้โมเดลนี้ช่วยเพิ่มความต้องการและกำลังซื้อได้อย่างมีนัยสำคัญ

ในปัจจุบัน แพลตฟอร์มอย่าง Affirm, Afterpay, Klarna และ Zip ได้รวมบริการ BNPL เข้ากับระบบนิเวศอีคอมเมิร์ซทั่วโลกอย่างแนบแน่น ข้อมูลระบุว่าร้านค้าที่เสนอทางเลือก BNPL สามารถเพิ่มรายได้ได้สูงถึง 14%

สำหรับผู้บริโภค โดยทั่วไปแล้ว BNPL จะไม่มีดอกเบี้ย โดยผู้ให้บริการจะทำกำไรจากการเก็บค่าธรรมเนียมการทำรายการจากร้านค้า (มักอยู่ที่ 3–6% ของยอดซื้อ) และการเรียกเก็บค่าธรรมเนียมการชำระล่าช้าจากผู้ใช้ที่ผิดนัดชำระ

การเติบโตของ BNPL เชื่อมโยงอย่างใกล้ชิดกับการขยายตัวของอีคอมเมิร์ซ ระหว่างปี 2019 ถึง 2021 การแพร่ระบาดของไวรัสช่วยเร่งการเปลี่ยนผ่านสู่การชำระเงินดิจิทัล ทำให้ความต้องการวิธีการชำระเงินที่ยืดหยุ่นและโปร่งใสพุ่งสูงขึ้น วันนี้ BNPL ได้ขยายขอบเขตจากร้านค้าปลีกไปสู่ธุรกิจท่องเที่ยว บริการด้านสุขภาพ และสินค้าอุปโภคบริโภคที่จำเป็น โดย Chargeflow คาดการณ์ว่าตลาด BNPL ทั่วโลกจะมีมูลค่าถึง 5.601 แสนล้านดอลลาร์ภายในปี 2025

(Source: Shutterstock)

ทำไมผู้บริโภคถึงชอบ "Buy Now, Pay Later"?

การยอมรับ BNPL อย่างรวดเร็วเกิดจากความสามารถในการก้าวข้ามข้อจำกัดของสินเชื่อแบบดั้งเดิม ต่างจากบัตรเครดิตที่ต้องการคะแนนเครดิตและการตรวจสอบรายได้ที่เข้มงวด BNPL ต้องการเพียงการตรวจสอบเครดิตขั้นต่ำ และมักจะอนุมัติภายในไม่กี่วินาที มันทำหน้าที่เป็นทางเลือกที่คล่องตัวกว่าบัตรเครดิต: ไม่มีขั้นตอนที่ซับซ้อน แต่สามารถเข้าถึงสินค้าที่ต้องการได้ทันที

สำหรับผู้บริโภค มันช่วยแก้ปัญหา "อยากซื้อแต่เงินสดขาดมือชั่วคราว" ได้อย่างสมบูรณ์แบบ โดยไม่ต้องรอการอนุมัติสินเชื่อที่ยุ่งยาก ผู้ใช้เพียงแค่ผูกบัตรธนาคารเพื่อแบ่งการซื้อออกเป็น 3–6 งวด (หรือนานกว่านั้น) และแผนการผ่อนชำระระยะสั้นส่วนใหญ่มักมีช่วงเวลาปลอดดอกเบี้ยให้ด้วย

โมเดลนี้ดึงดูดกลุ่มเป้าหมาย 3 กลุ่มเป็นพิเศษ ได้แก่ ครัวเรือนที่มีความเปราะบางทางการเงิน, ผู้บริโภคที่อ่อนไหวต่ออัตราดอกเบี้ยบัตรเครดิตที่สูง และคนหนุ่มสาวที่ยังมีประวัติเครดิตจำกัด

บริการ BNPL กระแสหลักมักมีนโยบายดอกเบี้ย 0% หากชำระคืนตรงเวลา ซึ่งช่วยลดต้นทุนทางการเงินได้อย่างมหาศาล นอกจากนี้ยังมีกลไกการผิดนัดชำระที่ไม่รุนแรงนัก โดยค่าธรรมเนียมการชำระล่าช้าเฉลี่ยอยู่ที่เพียง 7 ดอลลาร์ (เทียบกับยอดเงินกู้เฉลี่ย 135 ดอลลาร์) และที่สำคัญ การชำระล่าช้าเป็นครั้งคราวมักไม่ส่งผลกระทบต่อคะแนนเครดิตส่วนบุคคล การบรรเทาความเสี่ยงนี้ช่วยสร้างพื้นที่หายใจทางการเงินให้กับกลุ่มที่มีเศรษฐฐานะไม่มั่นคง ทำให้พวกเขาสามารถซื้อสินค้าจำเป็นในชีวิตประจำวันผ่าน BNPL ได้

"Buy Now, Pay Later" ต่างจากบัตรเครดิตแบบดั้งเดิมอย่างไร?

โครงสร้างต้นทุน เสน่ห์หลักของ BNPL อยู่ที่ช่วงปลอดดอกเบี้ยระยะสั้น แพลตฟอร์มหลักๆ จะเสนอแผนดอกเบี้ย 0% หากชำระตรงเวลา แม้ว่าการชำระล่าช้าจะมีค่าปรับคงที่ (มักอยู่ที่ 7–10 ดอลลาร์) ส่วนบัตรเครดิตทำงานด้วยโมเดลราคาที่ต่างออกไป โดยคิดอัตราดอกเบี้ยรายปี (APR) 15%–25% จากยอดที่ยังไม่ได้ชำระ โครงสร้างดอกเบี้ยทบต้นนี้อาจจุดชนวนให้เกิดสภาวะหนี้พอกหางหมู ทำให้ผู้บริโภคติดอยู่ในวงจรการชำระหนี้ระยะยาว

เกณฑ์การเข้าถึง การอนุมัติของ BNPL มักใช้เพียงการยืนยันตัวตนพื้นฐาน โดย 90% ของใบสมัครจะได้รับการอนุมัติภายในไม่กี่วินาที ช่วยเปิดประตูให้กับผู้ที่ยังมีประวัติเครดิตไม่มาก ในขณะที่บัตรเครดิตแบบดั้งเดิมอาศัยระบบคะแนน FICO ซึ่งต้องการเอกสารรายได้ที่ครบถ้วนและประวัติเครดิตที่จัดตั้งมานาน สิ่งนี้ทำให้คนราว 45 ล้านคนที่ "ไร้ตัวตนในระบบเครดิต" ถูกตัดออกไป ช่องว่างนี้ทำให้ BNPL เป็นตัวขับเคลื่อนการเข้าถึงทางการเงิน แต่ก็สร้างความกังวลเกี่ยวกับการปล่อยสินเชื่อที่เกินตัว

กลไกการชำระคืน BNPL บังคับใช้โครงสร้างงวดที่เข้มงวด เช่น ยอดซื้อ 1,000 ดอลลาร์ ต้องแบ่งจ่าย 4 งวด งวดละ 250 ดอลลาร์เท่าๆ กัน โดยระยะเวลามักไม่เกิน 6 เดือน บัตรเครดิตเสนอโครงสร้างที่ยืดหยุ่นกว่า เช่น บิล 1,000 ดอลลาร์ อาจต้องการยอดชำระขั้นต่ำเพียง 150 ดอลลาร์ แล้วยกยอดที่เหลือไปเดือนหน้า แต่จะต้องเสียดอกเบี้ยจากยอดคงค้างนั้น

จิตวิทยาผู้บริโภค BNPL ปรับเปลี่ยนการตัดสินใจซื้อผ่านการตีกรอบว่าเป็นเงิน "ก้อนเล็กที่ไม่เจ็บปวด" โดยเปลี่ยนโน้ตบุ๊กราคา 750 ดอลลาร์ ให้กลายเป็น "จ่ายเพียง 4 งวด งวดละ 187.50 ดอลลาร์" เพื่อลดความรู้สึกเจ็บปวดในการจ่ายเงินและกระตุ้นการตัดสินใจซื้อทันที ส่วนบัตรเครดิตมักสร้างนิสัยการหยิบยืมผ่านวงเงินสินเชื่อหมุนเวียน ซึ่งผู้บริโภคมักตกหลุมพรางของการ "ชำระขั้นต่ำ" ได้ง่ายกว่า

(Source: Freepik)

คุณกำลังถลำลึกเข้าสู่กับดักหนี้ "Buy Now, Pay Later" โดยไม่รู้ตัวหรือไม่?

เมื่อผู้บริโภคเริ่มใช้ "Buy Now, Pay Later" เพื่อจ่ายค่าของชำร่วยหรือของกินของใช้ พฤติกรรมนี้ได้เปลี่ยนจากนิสัยการใช้จ่ายไปเป็นสัญญาณเตือนทางเศรษฐกิจแล้ว

ข้อมูลเผยว่าในปี 2024 ผู้ใหญ่ในสหรัฐฯ 15% ใช้บริการ BNPL ซึ่งเพิ่มขึ้นจาก 14% ในปี 2023 ที่น่ากังวลกว่านั้นคือ ผู้ใช้ BNPL ประมาณ 34% ถึง 41% รายงานว่ามีการผิดนัดชำระในช่วงปีที่ผ่านมา สำหรับผู้ใช้กลุ่ม Gen Z มีอัตราการผิดนัดชำระสูงถึง 51% ซึ่งจุดชนวนความกังวลอย่างรุนแรงเกี่ยวกับหนี้เสียของผู้บริโภค

เมื่อสมาร์ทโฟนราคา 1,200 ดอลลาร์ กลายเป็น "แบ่งจ่าย 4 งวดไม่มีดอกเบี้ย งวดละ 300 ดอลลาร์" หรือโน้ตบุ๊กราคา 1,500 ดอลลาร์ ถูกแบ่งเป็น "6 งวด งวดละ 250 ดอลลาร์" ความเจ็บปวดในการจ่ายเงินจากราคาเต็มจะถูกทำให้เจือจางลงอย่างมาก

สิ่งที่อันตรายกว่านั้นคือ การผ่อนชำระจากหลายแพลตฟอร์มมาสะสมรวมกัน: คุณอาจผ่อนเครื่องใช้ไฟฟ้าบนแพลตฟอร์ม A, ผ่อนเสื้อผ้าบนแพลตฟอร์ม B และผ่อนของใช้ในบ้านบนแพลตฟอร์ม C ยอดชำระแต่ละเดือนอาจดูสมเหตุสมผลเมื่อมองแยกกัน แต่ยอดรวมทั้งหมดอาจเกิน 30% ของรายได้ต่อเดือนของคุณ ซึ่งถือว่าเกินขีดจำกัดความปลอดภัยของภาระหนี้

เงื่อนไข "ดอกเบี้ย 0%" มักมาพร้อมกับข้อกำหนดที่เข้มงวด บางแพลตฟอร์มกำหนดว่า "ต้องจ่ายตรงเวลาทุกงวด" เพื่อรับสิทธิ์ดอกเบี้ยศูนย์เปอร์เซ็นต์ มิฉะนั้นจะมีการเรียกเก็บดอกเบี้ยย้อนหลัง หรือบางแห่งอาจเว้นดอกเบี้ยให้เฉพาะงวดแรก แต่เก็บค่าธรรมเนียมสูงในงวดถัดๆ ไป

ต้นทุนที่ซ่อนอยู่ เช่น ค่ารักษาบัญชีและค่าปรับการชำระก่อนกำหนด มักแฝงอยู่ภายใต้หน้าฉาก แม้ว่าบริการ BNPL บางแห่งจะยังไม่เชื่อมโยงกับสำนักงานเครดิตบูโร แต่ประวัติการผิดนัดชำระจะถูกแชร์กันระหว่างแพลตฟอร์ม ซึ่งจำกัดการเข้าถึงบริการอื่นๆ ของคุณ สำหรับตัวเลือก BNPL ที่ผูกกับเครดิต การผิดนัดชำระจะทำลายคะแนนเครดิตของคุณโดยตรง ส่งผลกระทบต่อการยื่นกู้บ้านหรือรถในอนาคต

กลุ่มคนทำงานรุ่นใหม่ที่เพิ่งเริ่มต้นชีวิตการทำงานมีความเปราะบางเป็นพิเศษ เนื่องจากช่องว่างระหว่างรายได้ที่ยังไม่คงที่กับความต้องการบริโภคที่สูง ประกอบกับกำแพงที่ต่ำของ BNPL ทำให้พวกเขาถลำลึกเข้าสู่กองหนี้ก่อนที่จะมีทักษะการวางแผนทางการเงิน บ่อยครั้งที่พวกเขาจะตระหนักถึงความรุนแรงของสถานการณ์ก็ต่อเมื่อหนี้สินนั้นหมุนวนจนเกินจะควบคุมได้แล้ว

วิธีหลีกเลี่ยงไม่ให้ตกหลุมพรางหนี้ "Buy Now, Pay Later"

กำหนดขอบเขตการใช้งานที่ชัดเจน ใช้ BNPL สำหรับการซื้อสินค้าที่จำเป็นจริงๆ เท่านั้น เช่น การเปลี่ยนเครื่องใช้ไฟฟ้าหลักที่พังเสียหาย หรือการซื้ออุปกรณ์ที่จำเป็นต่อการประกอบอาชีพ แทนที่จะใช้กับความบันเทิงหรือสินค้าฟุ่มเฟือย ก่อนการใช้งานแต่ละครั้ง ให้จดบันทึกยอดเงินเต็มจำนวนลงในซอฟต์แวร์ติดตามค่าใช้จ่าย แทนที่จะโฟกัสแค่ยอดผ่อนรายเดือน งานวิจัยชี้ว่าเมื่อผู้บริโภคตัดสินใจจากราคาเต็มแทนที่จะมองแค่ยอดผ่อน การใช้จ่ายที่ไม่จำเป็นจะลดลงถึง 35%

อ่านเงื่อนไขเงินกู้อย่างละเอียด ก่อนยืนยันการซื้อ สละเวลา 2 นาทีเพื่อตรวจสอบรายละเอียดสำคัญเหล่านี้: ช่วงเวลาปลอดดอกเบี้ยที่แท้จริง (บางแพลตฟอร์มเว้นดอกเบี้ยแค่งวดแรก), อัตราค่าธรรมเนียมการชำระล่าช้า (มักอยู่ที่ 0.05%–0.1% ต่อวัน) และดูว่าการผิดนัดชำระส่งผลต่อประวัติเครดิตหรือไม่ ระวังข้อความที่กำกวม และควรให้ความสำคัญกับบริการ BNPL ที่ดำเนินการโดยธนาคารหรือสถาบันการเงินที่ได้รับใบอนุญาต เนื่องจากผลิตภัณฑ์เหล่านี้อยู่ภายใต้การกำกับดูแลที่เข้มงวดและมีโอกาสเจอค่าธรรมเนียมแอบแฝงน้อยกว่า

ฝึกฝนการจัดการหนี้ที่ดี ติดตามยอดผ่อน BNPL แต่ละรายการ ทั้งจำนวนเงิน วันที่ต้องชำระ และยอดรวมที่ต้องจ่ายในแต่ละเดือนในบัญชีแยกต่างหาก เพื่อให้แน่ใจว่าจะชำระได้ตรงเวลา ในขณะเดียวกันควรมีเงินสำรองฉุกเฉินเพื่อป้องกันการผิดนัดชำระหนี้หากเกิดเหตุการณ์ไม่คาดฝัน

บทสรุป

กระแส "Buy Now, Pay Later" กำลังปรับเปลี่ยนรูปแบบการบริโภคของอเมริกา มันไม่ได้เป็นเพียงนวัตกรรมการชำระเงิน แต่คือการเปลี่ยนแปลงพื้นฐานในวัฒนธรรมการบริโภคและโครงสร้างหนี้ ในขณะที่หลายล้านครัวเรือนได้รับความสะดวกสบายจากการแบ่งจ่ายเป็นงวด โมเดลนี้ก็กำลังเปลี่ยนผ่านการค้าในชุมชน ข้อมูลการบริโภคระดับภูมิภาค และแม้แต่โครงสร้างหนี้ระดับชาติอย่างเงียบๆ

เราต้องยอมรับในคุณค่าที่แท้จริงของ BNPL: มันเปิดโอกาสให้กับผู้ที่ยังมีประวัติเครดิตน้อย เป็นกันชนสำหรับความต้องการเร่งด่วน และสร้างความยืดหยุ่นทางการเงินให้กับครอบครัวรุ่นใหม่ อย่างไรก็ตาม หัวใจสำคัญคือการใช้เครื่องมือนี้ด้วยความตระหนักรู้และวินัย เพื่อไม่ให้ความสะดวกสบายในวันนี้ กลายเป็นภาระที่หนักอึ้งในวันหน้า