売上は小幅増も利益が圧迫? 悲観的なガイダンスでテキサス・インスツルメンツが時間外取引で8%以上急落

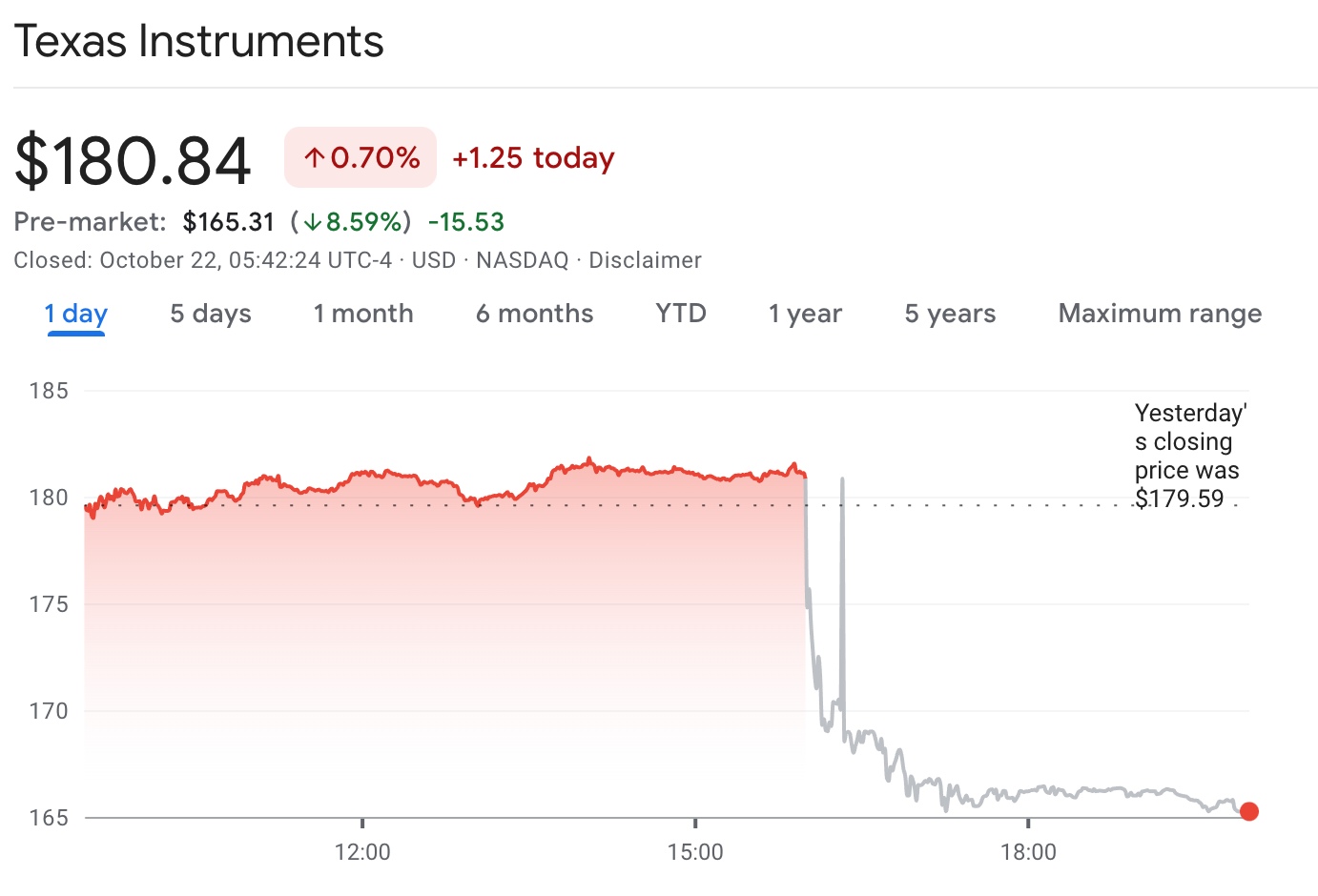

TradingKey ― 米国の「アナログ半導体の王者」テキサス・インスツルメンツ(TXN.US)が最新四半期決算を発表したが、経営陣が示した弱気な業績見通しが市場の信頼を大きく損なった。この影響で、10月23日(水)の米国株式市場では、同社株が時間前取引で約8.6%急落した。

同社は第4四半期(Q4)の売上高を42億2,000万ドル~45億8,000万ドルと予想しており、これはウォールストリートのコンセンサス(中央値)である45億ドルを下回る。また、1株当たり利益(EPS)の予想中央値は1.26ドルと、アナリスト予想の1.39ドルを大きく下回っている。この発表を受け、テキサス・インスツルメンツ株は時間外取引で8%以上急落し、半導体業界の回復ペースが思惑より遅れているとの懸念が市場に広がった。

第3四半期(Q3)の実績を見ると、売上高は前年同期比14%増の47億4,000万ドルと、市場予想をわずかに上回った。一方で、1株当たり利益は1.48ドルと、アナリストのコンセンサスを下回った。同社は、過去1年間における研究開発費および生産能力拡張への多額の投資が、長期的なレジリエンス(耐性)強化につながると強調しているが、こうした設備投資が当面の利益を圧迫し続けると説明している。

ハヴィヴ・イラン(Haviv Ilan)CEOは業績説明会で、「半導体市場全体は依然として回復局面にあるものの、そのペースは過去のサイクルと比べて明らかに遅い」と指摘。特に産業機器分野の顧客が設備投資計画を慎重に見直しており、これは貿易摩擦や経済の不確実性が下流需要を抑制していることを反映しているとした。

テキサス・インスツルメンツの売上高の約20%は中国市場に由来するが、今後の関税政策への懸念や中国国内での国産代替(ローカルサブスティテューション)の加速により、一部顧客は在庫調整サイクルの中で注文を控えている状況が続いている。

イランCEOは、来年の設備投資額を20億~30億ドル程度にまで削減する可能性があると述べ、キャッシュフローへの負担を軽減する方針を示した。

テキサス・インスツルメンツは「半導体業界のバロメーター」として知られ、幅広い顧客基盤を持つことから、その業績動向はグローバル製造業や車載エレクトロニクス需要の先行指標とされてきた。今回の業績低迷は、自動車および産業用チップの需要がいまだ本格的な回復に至っていないことを示唆している。

バーレイズ(Barclays)は決算発表前に同社株に対する「アンダーウェイト(低配分)」評価を維持しており、「半導体業界が直面しているのは単なる景気循環の調整ではなく、構造的な縮小リスクも存在する可能性がある」と警鐘を鳴らしている。

市場関係者の間では、テキサス・インスツルメンツの悲観的なガイダンスが、今季の米国半導体セクター決算全体に影を落としていると見られている。AMD、インテル、エヌビディア(NVIDIA)といった大手各社の決算発表が控える中、市場のリスク選好姿勢は一段と慎重になりそうだ。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。