7月2日のLam Research Corp (LRCX) 値動きは7.40%下落:主な推進要因が明らかにされました

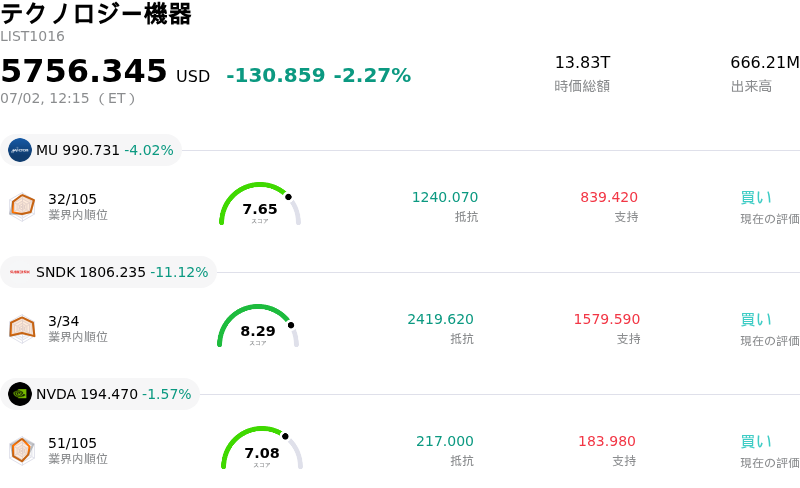

Lam Research Corp (LRCX) 値動きは7.40%下落しました。テクノロジー機器セクターは2.27%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 4.02%、SanDisk Corporation (SNDK) 下落 11.12%、NVIDIA Corp (NVDA) 下落 1.57%。

本日のLam Research Corp(LRCX)の株価下落の要因は何ですか?

ラムリサーチ(Lam Research)の株価は、マクロ経済の逆風、半導体セクター全体の調整、そして同社固有のバリュエーション(投資尺度)に対する懸念が重なり、大幅な下押し圧力と日中の激しい値動きに直面している。主な引き金となったのは、市場予想を下回った米ADP民間雇用レポートであり、労働市場の減速を示唆するとともに、発表が予定されている月次の非農業部門雇用統計を前に、新たな経済への不確実性をもたらした。こうしたマクロレベルの懸念は、債券利回りの上昇や金融政策への警戒感によってさらに増幅され、機関投資家が好調だったハイテク株やグロース株から資金をシフトさせる動きにつながった。

半導体セクター全体としては、米メタが余剰となったAIコンピューティング能力を販売する新しいクラウドサービスを発表したことを受け、センチメントが急悪化する衝撃に見舞われた。これにより、大手ハイパースケーラーが人工知能(AI)インフラを過剰に構築した可能性が浮上し、供給過剰の懸念とAI主導の設備投資サイクルの減速観測が生じている。ラムリサーチのウエハ製造装置が高密度メモリや先端パッケージングに広く使用されていることを踏まえると、ビッグテックによるAIハードウェア蓄積のペース減速を示唆するあらゆる兆候は、同社の短期的な需要見通しに直接的な打撃を与える。この懸念はメモリ半導体メーカーの世界的な急落に反映され、製造装置メーカーの株価を直接押し下げる結果となった。

さらに、ラムリサーチの割高なバリュエーションは、些細な悪材料も許容できない状況を作り出していた。今年上半期の大幅な上昇を経て、同社の株価は過去の平均水準や競合他社と比較して著しく割高な水準で取引されていた。現在のウエハ製造装置向け支出の持続可能性に疑問が生じるなか、機関投資家による利益確定売りが加速した。また、同社取締役による大規模な株式売却を含む、最近の目立ったインサイダー売りも個人投資家や機関投資家の信頼感をさらに低下させ、内部関係者が現在のバリュエーションを「織り込み済み(割安感がない)」と見ている可能性を示唆した。

最後に、根強い地政学的リスクも同社の重荷となり続けている。ラムリサーチの総売上高において中国が大きな割合を占めていることから、輸出規制強化の脅威は依然として長引く逆風となっている。マクロ経済への不安、ビッグテックの戦略シフトに端を発するセクター全体の供給過剰懸念、割高なバリュエーション、インサイダー売り、そして地政学的リスクの露呈といったこれらの複合的な要因が利益確定売りを強め、日中の急激な株価下落に拍車をかけている。

Lam Research Corp(LRCX)のテクニカル分析

技術的に見ると、Lam Research Corp (LRCX)はMACD(12,26,9)の数値が2.339で、買いのシグナルを示しています。RSIは56.335で中立の状態、Williams%Rは46.178で中立の状態を示しています。ご注意ください。

Lam Research Corp(LRCX)のメディア報道

メディア報道に関して、Lam Research Corp (LRCX)はメディア注目度スコア58を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Lam Research Corp(LRCX)のファンダメンタル分析

Lam Research Corp (LRCX)はテクノロジー機器業界に属しています。最新の年間売上高は$18.44Bで、業界内で12位です。純利益は$5.36Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$343.42、最高は$480.00、最低は$213.00です。

Lam Research Corp(LRCX)に関する詳細

個別企業固有のリスク:

- **割高なバリュエーションとマルチプル圧縮:**2026年上半期に株価が150%超も急騰したことを受け、LRCXは実績P/E(株価収益率)が70倍を超えるプレミアム水準で取引されています。この極端なマルチプルの拡大により、同社株は急激な調整やマルチプル圧縮に対して極めて脆弱になっており、機関投資家が割高感の強まる半導体製造装置銘柄から積極的に資金をシフトしたことで、数営業日の連続で累計15%超の下落が引き起こされました。

- **地政学的リスクと中国売上への集中:**中国は依然としてラムリサーチにとって極めて集中度の高い収益源であり、総売上の34%から35%を占めています。この地理的なリスク露出(エクスポージャー)により、同社は強化される米国の輸出規制や「関連会社ルール」に対して極めて脆弱な状態にあり、2026年度には約6億ドルの直接的な減収要因になると予測されています。

- **インサイダー売却の増加とフォーム144の提出:**役員や取締役による大幅な株式売却が市場心理を冷え込ませています。特に、2026年7月2日には社長兼CEOのティモシー・アーチャー氏が普通株3万株を売却する意向を示す「フォーム144」(売却予定届出書)を提出しました。これに先立ち、エリック・ブラント取締役が1,910万ドル相当、ニール・フェルナンデス上級副社長が460万ドル相当の売却を行っています。

- **装置出荷台数と設備投資コミットメントの減速:**3D NANDやレガシー(成熟)ロジック分野における循環的な需要減退を背景に、機関投資家向けアナリストらは、ラムリサーチの装置出荷の伸びが2025年の82%から2026年にはわずか3%へと急激に減速すると警告しています。この構造的な減速に加え、顧客からの前受金の減少も重なっており、短期的な設備投資コミットメントの縮小を示唆しています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。