6月24日のAmphenol Corp (APH) 値動きは4.37%上昇:完全な分析

Amphenol Corp (APH) 値動きは4.37%上昇しました。テクノロジー機器セクターは0.96%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 0.34%、NVIDIA Corp (NVDA) 上昇 0.56%、SanDisk Corporation (SNDK) 下落 0.87%。

本日のAmphenol Corp(APH)の株価上昇の要因は何ですか?

アンフェノール・コーポレーション(Amphenol Corporation)株の堅調な動きは、テクノロジーおよび人工知能(AI)インフラ関連株におけるセクター全体での広範な反発を反映している。前営業日に世界的なハイテク株の急落があり、割高なバリュエーションや高金利への懸念から半導体やハードウェアのメーカーが売られた後、投資家は速やかに押し目買いに戻った。市場は特に近く発表される主要な半導体企業の決算に注目しており、これがAI主導の設備投資サイクルの持続性に対する信頼を回復させ、不可欠な物理インフラ部品への需要を押し上げている。

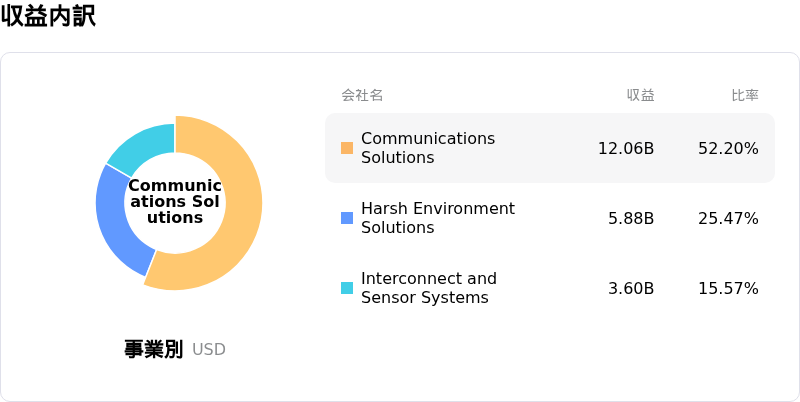

高速相互接続および光ファイバーソリューションのリーディングプロバイダーであるアンフェノールは、現在進行中の技術拡大における中核的な受益者であり続けている。同社が最近発表した極めて好調な四半期決算は、主に通信ソリューション部門内のITデータコム事業が大幅な2桁成長を記録したことによって牽引された。この業績は、次世代データセンターの世界的な展開加速や、新たに買収した光ファイバー事業の統合に支えられており、従来のコモディティハードウェア分野以外における同社の長期的な成長軌道を確固たるものにしている。

さらに、最近の規制当局への開示資料から、機関投資家による大幅な買い集めが明らかになり、著名なウェルスマネージャーが同社への出資比率を劇的に引き上げている。この強力な機関投資家からの買い支えは、今週初めに生じた利益確定売りやインサイダー売りに対する懸念を相殺している。短期的なボラティリティや、過去の平均値と比べてプレミアムなバリュエーションであることにもかかわらず、アナリストのコンセンサスは引き続き極めて好意的であり、多くの専門家は、人工知能への支出が一時的に冷え込んだ場合の信頼できる緩衝材として、自動車、航空宇宙、防衛セクターにおけるアンフェノールの多様な事業展開を指摘している。

最終的に、この日の取引で生じた大幅な日中ボラティリティは、短期的なバリュエーションへの懸念と堅調な構造的追い風との間の綱引きを証明している。直近の配当落ちに伴う調整や、主要投資銀行による一時的な格付け調整をこなした後、株価は速やかに上昇基調を取り戻した。力強い反発は、機関投資家が同社をグローバルなテクノロジーインフラ投資における不可欠で質の高い銘柄と見なし続けていることを浮き彫りにしている。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が2.535で、買いのシグナルを示しています。RSIは59.877で中立の状態、Williams%Rは32.897で買いの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア41を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$181.51、最高は$215.00、最低は$135.00です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- JPMorganによるリスト除外と割高なバリュエーション:2026年6月23日、JPMorganは深刻なバリュエーション懸念を理由に、厳選された「エクイティ・フォーカス・リスト(Equity Focus List)」からAmphenolを除外しました。同社のPER(株価収益率)は10年ぶりの高水準に迫る47.69倍に急騰しており、エレクトロニクス業界全体の中央値である32.9倍を大幅に上回っています。これにより、AI主導のデータセンター需要が不安定になった場合、許容される誤差の余地はほとんど残されていません。

- 買収後の負債増加とレバレッジ上昇:最近のCommScopeのCCSファイバー事業の買収に伴い、Amphenolの純負債は約146億ドルに急増しました。このかつてないレバレッジ負担は支払利息の増加を招き、将来のキャッシュフローや資本配分の柔軟性を制約する恐れがあります。

- 地政学的リスクと中国における税務上の混乱:同社は、売上高全体の約30%を占める中国における規制や地政学的摩擦に対して、依然として非常に脆弱な状態にあります。この集中リスクは、最近2億9,000万ドルにのぼる中国での未払税金が計上され、第1四半期の実効税率が42.7%に急上昇したことによって改めて浮き彫りになりました。

- 社内インサイダーによる大幅な株式売却:最近のSEC(米証券取引委員会)提出書類の分析から、リチャード・アダム・ノーウィットCEOを含む複数の経営陣が約1,870万ドル相当の13万株以上を売却するなど、社内インサイダーによる多額の株式売却が明らかになり、株価の短期的な上昇余地に関して機関投資家の間で警戒感が高まっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。