6月18日のCorning Inc (GLW) 値動きは8.01%上昇:完全な分析

Corning Inc (GLW) 値動きは8.01%上昇しました。テクノロジー機器セクターは3.57%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 8.01%、NVIDIA Corp (NVDA) 上昇 2.66%、Intel Corp (INTC) 上昇 10.34%。

本日のCorning Inc(GLW)の株価上昇の要因は何ですか?

コーニング(Corning Inc.)の株価の顕著な上昇は、主に積極的な強気のオプション取引と、人工知能(AI)インフラブームにおける同社の重要な役割を取り巻く投資家の根強い楽観論に牽引されている。近く発表される四半期決算報告を控え、トレーダーらはコールオプションを積極的に買い進めている。このコール契約数の急増によりインプライド・ボラティリティが上昇しており、市場全体が短期的な大幅な上振れブレイクアウトに向けてポジションを構築していることを示唆している。

短期的なデリバティブ市場の動向にとどまらず、コーニングのファンダメンタルズは極めて堅調であり、ハイパースケールAIデータセンターにとって不可欠なサプライヤーへの進化がそれを支えている。過去数ヶ月間、同社はAmazon Web Services、Meta Platforms、NVIDIAを含む大手テクノロジー巨人との間で、一連の超大型かつ複数年にわたる契約を締結してきた。先進的な光ファイバー、高密度ケーブル、革新的なコネクティビティ・ソリューションの供給を伴うこれらの提携は、長期的な収益見通しに強い確信を与えている。AIクラスターの規模拡大に伴い、高速光コネクティビティが重要なボトルネックとなっており、コーニングは高マージン需要を取り込むための絶好のポジションに位置している。

さらに、同社の好調な業績管理は機関投資家の信頼を後押しし続けている。コーニングの第1四半期決算はウォール街の予想を上回り、コア売上高と1株当たり利益(EPS)の堅調な伸びを示した。これは、光通信およびソーラー部門の目覚ましい急増に支えられたものである。第2四半期に向けて発表された明るい業績見通し(ガイダンス)は、前向きな見通しをさらに補強している。数年間にわたり年換算売上高の成長ペースを加速させることを目指す同社の拡張成長戦略の下、市場はこれらの予測の上方修正を好意的に受け止めている。

週初めには、バリュエーションへの懸念やソーラーウェーハ施設における局所的な操業上のつまずきにより、株価は小幅な調整に見舞われたものの、本日の反発は、長期的な買い集めと構造的な需要が一時的な利益確定売りを上回り続けていることを示している。高い機関投資家保有比率や、大手ヘッジファンドおよび資産運用会社による継続的なポジション構築は、コーニングのガラスベースの技術革新が次世代のグローバルなAIネットワーク拡張の物理的な骨格として機能し続けるという共通の信念を裏付けている。

Corning Inc(GLW)のテクニカル分析

技術的に見ると、Corning Inc (GLW)はMACD(12,26,9)の数値が-3.814で、中立のシグナルを示しています。RSIは47.020で中立の状態、Williams%Rは77.919で売りの状態を示しています。ご注意ください。

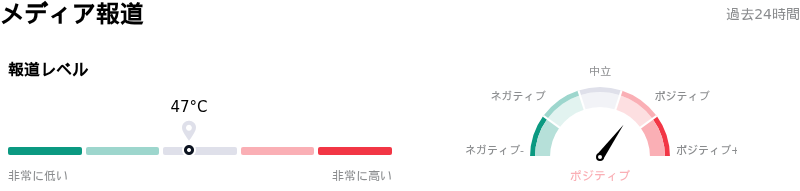

Corning Inc(GLW)のメディア報道

メディア報道に関して、Corning Inc (GLW)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Corning Inc(GLW)のファンダメンタル分析

Corning Inc (GLW)はテクノロジー機器業界に属しています。最新の年間売上高は$15.63Bで、業界内で7位です。純利益は$1.60Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$199.99、最高は$230.00、最低は$149.00です。

Corning Inc(GLW)に関する詳細

企業固有のリスク:

- バリュエーションの著しい割高感とアナリストによる投資判断引き下げ:AI主導による急激な事業拡大を経て、コーニングの実績株価収益率(PER)は90倍近くまで急上昇し、過去5年間の平均中央値の約2倍の水準に達しました。この著しいバリュエーションの割高感を受け、足元でアナリストによる投資判断が「中立(Hold)」または「緩やかな売り(soft Sell)」へと引き下げられたことで、活発な利益確定売りが誘発され、株価は5月のピークから15%以上下落する要因となりました。

- ソーラー事業部門における操業遅延とコスト増加:コーニングの新しいソーラーウェーハ工場における稼働プロセスの遅れにより、長期のメンテナンス停止と設備アップグレードを余儀なくされています。これらのボトルネック解消に向け、2026年第2四半期には予想外の3,000万ドルの操業費用増が発生することになり、短期的な利益率を著しく圧迫する見通しです。

- 売上高見通しの下振れと非光関連部門の低迷:経営陣が提示した2026年第2四半期の売上高予想(約46億ドル)は、市場コンセンサス予想である46.7億ドルを下回りました。この下振れは、世間の注目を集めるAI向け光ファイバー契約の陰で、同社の既存事業である民生用電子機器および非光関連部門における需要の低迷が続いているという根本的な懸念を浮き彫りにしています。

- インサイダーによる積極的な株式売却:2026年6月中旬の米国証券取引委員会(SEC)へのForm 4(役員等所有権変更届出書)の提出開示により、企業の役員らが3,070万ドル以上に相当する16万655株を積極的に売却していたことが明らかになりました。株価のピーク付近で発生したこの大量の役員による利益確定売りの動きは、機関投資家の信頼を大きく揺るがし、株価の下落ボラティリティを悪化させています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。