5月18日のQualcomm Inc (QCOM) 始値は3.13%上昇:値動きの背後にある事実

Qualcomm Inc (QCOM) 始値は3.13%上昇しました。テクノロジー機器セクターは0.84%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 3.35%、NVIDIA Corp (NVDA) 上昇 1.76%、Intel Corp (INTC) 上昇 5.10%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

クアルコム(QCOM)の株価は本日、日中ボラティリティを伴いながら上昇した。これは、最近の好材料と同社の戦略的転換を巡る市場心理の変化が複合的に作用したためと考えられる。上昇の主な要因は、ここ数週間にわたり複数の証券会社が格付けを引き上げ、目標株価を更新したことにある。特に大和証券は、データセンター向けAI CPUという新たな機会を理由に、投資判断を「アウトパフォーム」に引き上げ、目標株価を上方修正した。また、Tigress FinancialとBairdも堅調な業績を受けて目標株価を大幅に引き上げている。これらの一連の修正は、同社の将来性に対するアナリストの信頼が高まっていることを示唆している。

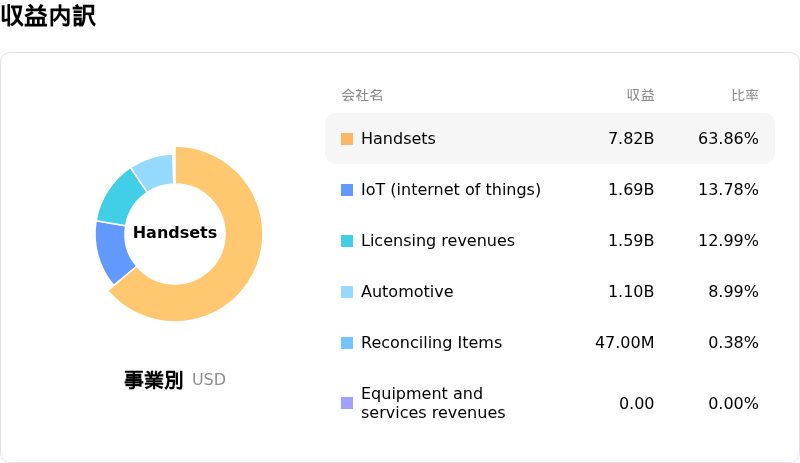

市場はまた、クアルコムの2026年度第2四半期の堅調な決算にも好意的に反応している。1株利益と売上高はアナリスト予想を上回るか、あるいは予想通りの着地となった。主要な数値以外では、車載およびモノのインターネット(IoT)部門の力強い成長が注目されており、特に車載部門は前年同期比で大幅な増収を達成し、ランレートも加速している。極めて重要なのは、大手ハイパースケーラー向けにデータセンターAI用カスタムシリコンの受託を確定させたことだ。年後半には初出荷を予定しており、これは高成長が期待される新市場への本格参入を意味し、クアルコムがArmベースのAI推論トレンドの恩恵を広く享受できる立場となったことを示している。従来のスマートフォン市場からAI、車載、データセンターへと多角化を進めていることが、投資家の楽観的な見方を支える主要因となっている。

さらに、大規模な自社株買いプログラムや四半期配当の増額といった株主還元への積極的な姿勢も、株価の下支えになっていると考えられる。機関投資家の動きも関心の高まりを示しており、最近では一部のファンドがQCOMの保有比率を引き上げ、あるいは新規にポジションを構築している。また、クアルコムのCEOが北京への代表団に加わったことを受け、米中貿易摩擦の緩和への期待が浮上しており、将来的な市場アクセスや案件獲得に関する市場の予測に好影響を与えている可能性がある。

本日観察された日中ボラティリティは、複数の要因が混在した結果と言える。好材料が上昇を牽引した一方で、一部のアナリストは大幅な上昇後のバリュエーションに慎重な見方を示しており、短期的には急激な株価上昇がファンダメンタルズを上回っている可能性を示唆している。主力である携帯端末部門の弱さ、特に売上高の減少や中国での在庫調整の継続については依然として懸念が残る。アップルによるクアルコム製モデムからの脱却に伴う減収リスクは、多くが織り込み済みと見る向きもあるものの、依然として注視すべきリスク要因である。さらに、中国での継続的な規制当局による監視や、ライセンス契約を巡るArmとの紛争がリスク環境を複雑にしている。事前計画に基づくものであっても、インサイダーによる株式売却は市場に警戒感を与え、価格変動の一因となり得る。これらの相反する要素が、日中の大幅な価格変動に寄与したと考えられる。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が[17.56]で、買いのシグナルを示しています。RSIは62.33で中立の状態、Williams%Rは-44.67で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$178.09、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- Qualcommは過去12カ月間で売上高、経済的営業キャッシュフロー、および資本利益率が低下しており、財務管理上の懸念が示唆されている。

- 同社は、Appleによるモデム技術の内製化に伴う市場シェアの喪失が続いているほか、Android市場の低迷や、Windowsプロセッサー事業におけるNvidiaからの競争圧力の高まりに直面している。

- 執行副社長(EVP、Akash Palkhiwala氏)が2026年5月12日に自社株を売却した。これは事前に計画されていた売却であるものの、投資家にとっては警戒すべき懸念材料となる可能性がある。

- アナリストのセンチメントは慎重な見方を反映しており、Erste Group Bankが2026年5月12日に2027年度のEPS(1株当たり利益)予想を引き下げたほか、競争激化やAIチップ市場の勢い減速に関する広範な懸念も指摘されている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。