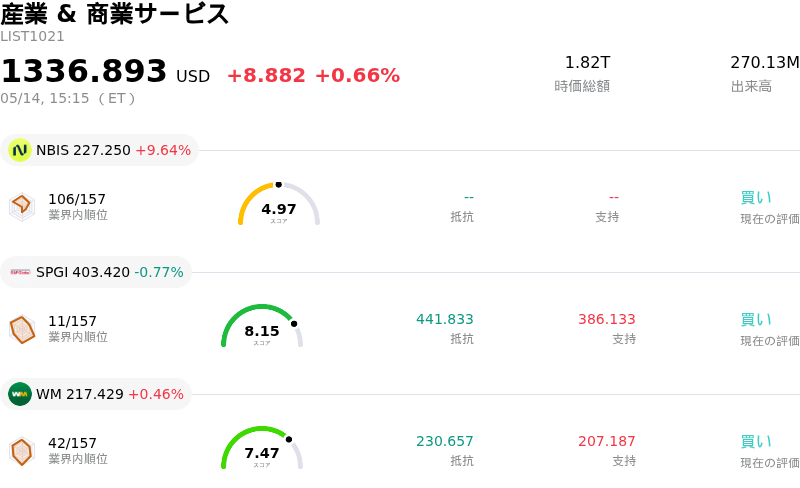

5月14日のNebius Group NV (NBIS) 値動きは9.64%上昇:どのようなシグナルを示しているのか?

Nebius Group NV (NBIS) 値動きは9.64%上昇しました。産業 & 商業サービスセクターは0.66%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Nebius Group NV (NBIS) 上昇 9.64%、S&P Global Inc (SPGI) 下落 0.77%、Waste Management Inc (WM) 上昇 0.46%。

本日のNebius Group NV(NBIS)の株価上昇の要因は何ですか?

NBISの株価は、2026年度第1四半期の好調な決算報告と、それに伴うアナリストによる上方修正を受けて上昇した。同社は、売上高と調整後EBITDAがコンセンサス予想を上回り、大幅に増加したと発表した。売上高は前年同期比で急増し、希薄化後1株当たり利益(EPS)も予想を大きく上回った。

財務データは、Nebius GroupがAIクラウド事業を急速に拡大させていることを示している。同社は、既存のハイパースケーラー契約や計画的なデータセンター拡張を背景に、2026年度の年間経常収益(ARR)ガイダンスを再確認した。注目すべきは、Nebiusが主に、すでに顧客からの確約を得ている2027年の予想需要を先取りして投資するため、2026年の設備投資ガイダンスを引き上げたことである。また、米国でギガワット規模の拠点を追加確保したことを受け、2026年末までの契約電力容量目標も上方修正した。

強固な財務実績に加え、複数のアナリストがNBISの格付けと目標株価を更新した。Citizensのアナリスト、グレッグ・P・ミラー氏は「マーケット・アウトパフォーム」の格付けを維持し、目標株価を175ドルから270ドルへと大幅に引き上げた。他のアナリストも目標株価を引き上げており、これはAIインフラ需要の高まりを背景とした同社の成長ポテンシャルに対する強気の見通しを反映している。アナリストのセンチメントは、Nebiusの強力なソフトウェア・イノベーションと、AIインフラ・スタックに対する垂直統合型の制御が主要な差別化要因であると指摘している。ソーシャルメディアでの議論やオプション取引の動向を含む市場センチメントも、AIデータセンター部門における同社の将来の成長に対する強い確信を示唆している。

Nebius Group NV(NBIS)のテクニカル分析

技術的に見ると、Nebius Group NV (NBIS)はMACD(12,26,9)の数値が[13.30]で、買いのシグナルを示しています。RSIは69.71で中立の状態、Williams%Rは-11.90で売られ過ぎの状態を示しています。ご注意ください。

Nebius Group NV(NBIS)のファンダメンタル分析

Nebius Group NV (NBIS)は産業 & 商業サービス業界に属しています。最新の年間売上高は$529.80Mで、業界内で110位です。純利益は$82.50Mで、業界内では68位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$171.95、最高は$291.00、最低は$78.34です。

Nebius Group NV(NBIS)に関する詳細

企業固有のリスク:

- 同社は、5年間の中央値である27.81倍を大幅に上回る458.66倍という極めて高いPER(株価収益率)で取引されており、売上高マルチプルも高水準にある。これは、割高の可能性と、成長期待が未達に終わった場合の株価調整リスクを示唆している。

- 過去3カ月間で総額1,800万ドルに達する大規模なインサイダー売りが行われており、これは同社の短期的な株価パフォーマンスに対する内部関係者の自信の欠如を示唆している可能性がある。

- 2026年度の設備投資ガイダンスを最大250億ドルに引き上げるなど、野心的かつ資本集約的な能力増強計画を、部品コストの上昇や市場競争の激化の中で予定通り収益に結びつけるには、相当な実行リスクが伴う。

- 堅調な増収にもかかわらず、同社は2026年度第1四半期に調整後純損失を計上しており、継続的な営業損失と設備投資負担の増大に直面している。GAAPベースでの持続的な黒字化に向けた明確な道筋に懸念が生じている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。