5月5日のFiserv Ord Shs (FISV) 終値は8.58%下落:どのようなシグナルを示しているのか?

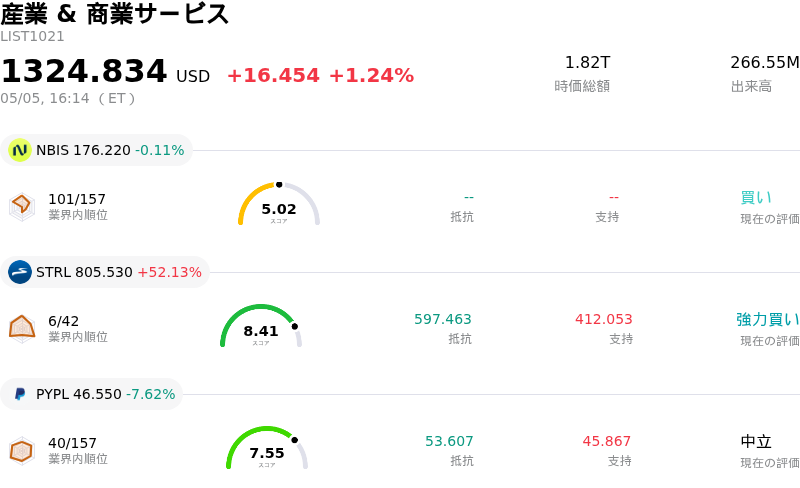

Fiserv Ord Shs (FISV) 終値は8.58%下落しました。産業 & 商業サービスセクターは1.24%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Nebius Group NV (NBIS) 下落 0.11%、Sterling Infrastructure Inc (STRL) 上昇 52.13%、PayPal Holdings Inc (PYPL) 下落 7.62%。

本日のFiserv Ord Shs(FISV)の株価下落の要因は何ですか?

Fiservの株価は、2026年度第1四半期決算の発表を受けて下落し、日中を通して大幅な下押し圧力にさらされた。調整後1株利益(EPS)は1.79ドルとアナリストのコンセンサス予想を上回ったものの、売上高が投資家の期待に届かなかったことが嫌気された。

株価下落の主な要因は、GAAP(米国会計基準)ベースおよび調整後ベースの両方で売上高が減少したことにある。Fiservが発表したGAAP売上高は50.3億ドル(前年同期比2%減)、調整後売上高は46.8億ドルとなり、コンセンサス予想を下回った。第1四半期のオーガニック売上高も4%減少した。この売上高の低迷は特に「ファイナンシャル・ソリューションズ」セグメントで顕著であり、オーガニック売上高が5~6%減少したほか、「マーチャント・ソリューションズ」セグメントの売上高も横ばい、もしくは微減となった。

さらに、営業利益率も大幅に縮小した。2026年度第1四半期の調整後営業利益率は29.7%と、前年同期の37.8%から大幅に低下した。この利益率の圧迫は、現在進行中の変革プログラム「One Fiserv Action Plan」に関連するコストや退職手当など、費用ベースの上昇が要因である。GAAPベースの1株利益も前年同期比で29%の大幅減となり、同四半期のフリーキャッシュフローも減少した。

Fiservは2026年度通期のオーガニック売上高成長率および調整後1株利益のガイダンスを据え置いたものの、市場は第1四半期の業績不振と今後の成長軌道への影響をネガティブに捉えたようだ。特に、昨年10月の事業「リセット」以来、2四半期連続で期待外れの決算となったことが重く受け止められている。アナリストはすでに同社株に対して慎重な姿勢を維持しており、銀行セグメントの低迷や短期的な業績への逆風を懸念して、決算発表前に複数の目標株価引き下げが行われていた。投資家は調整後利益の上振れよりも、売上高の未達と利益率の低下を重視している。経営陣はまた、第2四半期が売上減少の「底」になるとの見通しを示したが、特にファイナンシャル・ソリューションズ事業の回復は2027年後半まで見込めないとしている。

Fiserv Ord Shs(FISV)のテクニカル分析

技術的に見ると、Fiserv Ord Shs (FISV)はMACD(12,26,9)の数値が[0.97]で、買いのシグナルを示しています。RSIは60.47で中立の状態、Williams%Rは-45.84で売られ過ぎの状態を示しています。ご注意ください。

Fiserv Ord Shs(FISV)のファンダメンタル分析

Fiserv Ord Shs (FISV)は産業 & 商業サービス業界に属しています。最新の年間売上高は$21.10Bで、業界内で4位です。純利益は$3.48Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$74.30、最高は$122.34、最低は$50.00です。

Fiserv Ord Shs(FISV)に関する詳細

企業固有のリスク:

- ファイサーブの2026年第1四半期決算は、既存事業売上高(オーガニック収益)が4%減少し、調整後営業利益率が37.8%から29.7%へ大幅に低下した。これは、根本的な運営能力の弱体化や、現在進めている事業変革に伴うコスト増を反映している。

- 2026年第1四半期の調整後1株当たり利益(EPS)は前年同期比16%減、GAAPベースのEPSは29%減となり、収益性の顕著な悪化が示された。

- フリーキャッシュフローは前年同期の3億7100万ドルから2億5900万ドルへ大幅に減少し、財務の柔軟性を制限している。

- バンキング部門の低迷継続、短期的なEPSの重荷、および金融サービスやClover部門における既存事業の成長回復に向けた見通しの不透明さを懸念し、複数のアナリストが目標株価を引き下げ、慎重な格付けを維持している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。