5月5日のPayPal Holdings Inc (PYPL) 値動きは9.66%下落:値動きの背後にある要因

PayPal Holdings Inc (PYPL) 値動きは9.66%下落しました。産業 & 商業サービスセクターは0.87%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Nebius Group NV (NBIS) 下落 0.22%、Sterling Infrastructure Inc (STRL) 上昇 47.77%、PayPal Holdings Inc (PYPL) 下落 9.66%。

本日のPayPal Holdings Inc(PYPL)の株価下落の要因は何ですか?

PayPalの株価は、2026年度第1四半期の決算発表を受けて大幅に下落した。売上高と調整後1株利益(EPS)がウォール街の予想を上回ったにもかかわらず、同社が示した将来の業績見通し(ガイダンス)が嫌気され、投資家心理は悪化した。

下落の主な要因は、調整後1株利益の大幅な減少を予測した2026年度第2四半期の期待外れの見通しであった。さらに、2026年度通期のガイダンスが上方修正されず、概ね据え置かれたことは、収益性への圧力が継続していることを示唆した。PayPalは、通期の1株利益が微減または緩やかな成長となり、顧客残高の利息を除く決済粗利益額は横ばいから微減になると予想している。好調な過去の実績が慎重な将来予測にかき消される、こうした「ビート・アンド・ローワー(予想上振れ・見通し下げ)」のシナリオは、将来の成長性を優先する投資家による売りを誘発することが多い。

第1四半期にGAAP(米国一般会計原則)ベースおよび調整後ベースの営業利益率がともに低下したことも、懸念を深める要因となった。エンリケ・ロレス新CEOは、大幅なコスト最適化計画や事業再編を含む戦略的変革を打ち出しているが、これらの長期的な取り組みは、成長と収益性の両立に関する市場の目先の不安を払拭するには不十分だった。アナリストの予測も慎重な姿勢を崩しておらず、コンセンサス評価は「ホールド(維持)」、一部では「売り」推奨も継続されており、運営コストや各地域における業績面の課題に対する根強い懸念が浮き彫りとなっている。

PayPal Holdings Inc(PYPL)のテクニカル分析

技術的に見ると、PayPal Holdings Inc (PYPL)はMACD(12,26,9)の数値が[1.19]で、中立のシグナルを示しています。RSIは58.91で中立の状態、Williams%Rは-43.41で売られ過ぎの状態を示しています。ご注意ください。

PayPal Holdings Inc(PYPL)のメディア報道

メディア報道に関して、PayPal Holdings Inc (PYPL)はメディア注目度スコア6を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

PayPal Holdings Inc(PYPL)のファンダメンタル分析

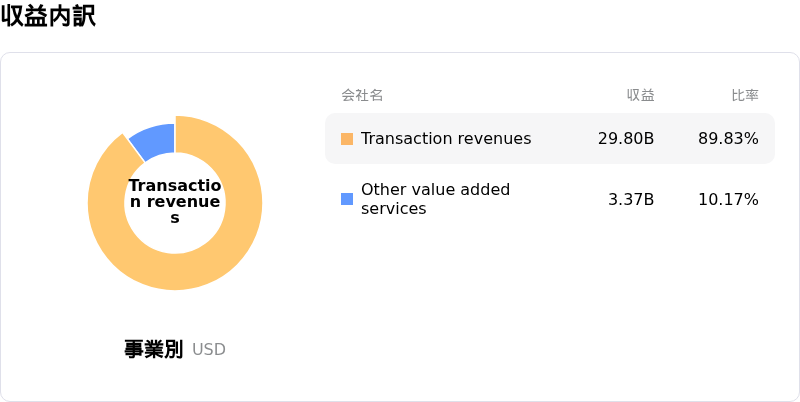

PayPal Holdings Inc (PYPL)は産業 & 商業サービス業界に属しています。最新の年間売上高は$33.17Bで、業界内で1位です。純利益は$5.23Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$50.80、最高は$100.00、最低は$32.00です。

PayPal Holdings Inc(PYPL)に関する詳細

個別企業リスク:

- PayPalの2026年度第1四半期決算では、GAAPベースの営業利益が3%減、GAAPベースの1株当たり利益(EPS)が6%減となった。さらに、第2四半期の非GAAPベースEPSも1桁台後半の減少が見込まれており、収益性の低下とマージン圧縮の問題が継続していることを示唆している。

- 同社は引き続き激しい競合圧力に直面しており、その結果、主力のブランド決済事業における市場シェアの低下や、第1四半期のアクティブアカウント数の伸びがわずか1%にとどまるといった影響が出ている。

- 直近の戦略的組織再編と、それに伴う2名の上級副社長の退任は、事業変革という極めて重要な時期において、短期的な事業執行リスクをもたらしている。

- 2026年度第2四半期および通期の双方で予測される取引マージン額の減少は、競合による逆風や金利圧力により、主要な収益の柱が継続的な圧迫を受けていることを示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。