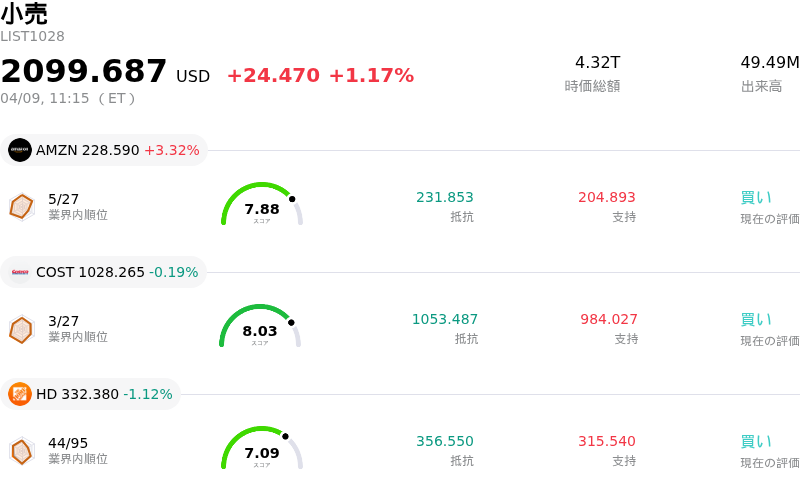

4月9日のAmazon.com Inc (AMZN) 値動きは3.32%上昇:投資家が知っておくべき情報

Amazon.com Inc (AMZN) 値動きは3.32%上昇しました。小売セクターは1.17%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 上昇 3.32%、Costco Wholesale Corp (COST) 下落 0.19%、Home Depot Inc (HD) 下落 1.12%。

本日のAmazon.com Inc(AMZN)の株価上昇の要因は何ですか?

アマゾン・ドット・コム(AMZN)は本日、堅調な推移を見せた。人工知能(AI)およびクラウドコンピューティング部門に関する重要な情報開示に加え、アナリストの信頼感が高まったことが主な要因である。アンディ・ジャシー最高経営責任者(CEO)は年次株主書簡の中で、アマゾン・ウェブ・サービス(AWS)のAIサービスが2026年度第1四半期に年換算の売上高実行レート(ランレート)で150億ドルを超えたことを明らかにした。同社がAWS内のAI事業について具体的な財務指標を示すのは今回が初めてであり、この重要分野における急速な成長を裏付ける形となった。

さらにポジティブな地合いを強める要因として、ジャシー氏はAIワークロード向けのGravitonおよびTrainiumプロセッサを開発する自社チップ事業の年換算売上高が200億ドルを超え、今年初めに比べて倍増したことも発表した。同氏は、主にAIインフラに割り当てられる2026年度の2000億ドル規模の巨額設備投資計画を強く擁護し、これらの投資は投機的な取り組みではなく、顧客の確約によって戦略的に裏付けられていると主張した。この説明と強気の見通しは、投資家が抱いていた資本集約度や短期的なフリーキャッシュフローに関する懸念を和らげた。

こうした動向と同社の堅固なAI戦略を受け、複数の投資会社がアマゾンに対する見通しを更新した。例えば、カンター・フィッツジェラルドはAMZNの目標株価を引き上げ、「オーバーウェイト」の投資判断を継続し、特にAWSと急成長するAI事業の強さを強調した。BNPパリバのアナリストも、アマゾンのAI関連支出は適切かつ必要であるとして支持を表明し、同株へのポジティブな評価を維持した。アナリストの間では、アマゾンに対し「強い買い(Strong Buy)」の評価が依然として支配的である。

個別ニュース以外に、市場全体のセンチメントも影響している可能性がある。週前半の報道では、組織的な停戦交渉が進展し、中東における地政学的リスクが緩和に向かっていることが示唆された。この好転は、成長重視のハイテク株にとって「リスクオン」の環境を醸成し、アマゾンにとって全体的に有利な取引環境をもたらしていると考えられる。本日の株価変動に与える影響は限定的ではあるものの、その他の要因として、AWSにおけるS3 Filesの最近のリリースや、衛星インターネット計画であるProject Kuiperの進展が挙げられ、これらはいずれもクラウドおよびテクノロジー・インフラにおけるアマゾンの長期的な成長機会を補強するものである。

Amazon.com Inc(AMZN)のテクニカル分析

技術的に見ると、Amazon.com Inc (AMZN)はMACD(12,26,9)の数値が[-1.50]で、中立のシグナルを示しています。RSIは60.69で中立の状態、Williams%Rは-17.99で売られ過ぎの状態を示しています。ご注意ください。

Amazon.com Inc(AMZN)のメディア報道

メディア報道に関して、Amazon.com Inc (AMZN)はメディア注目度スコア35を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amazon.com Inc(AMZN)のファンダメンタル分析

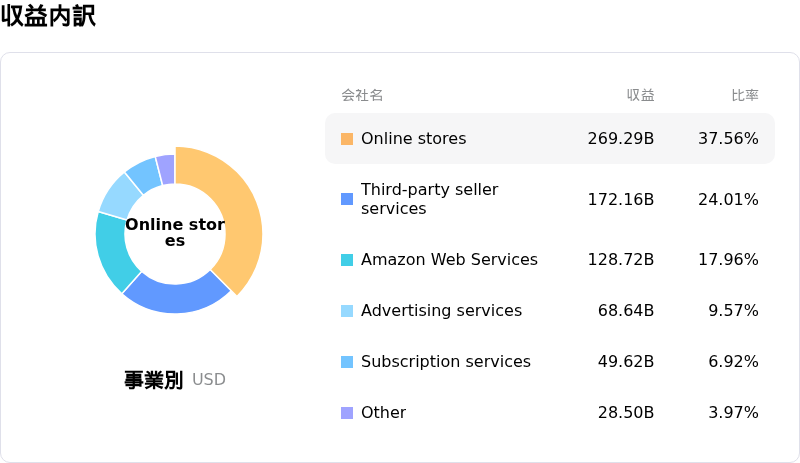

Amazon.com Inc (AMZN)は小売業界に属しています。最新の年間売上高は$716.92Bで、業界内で1位です。純利益は$77.67Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$279.62、最高は$360.00、最低は$175.00です。

Amazon.com Inc(AMZN)に関する詳細

企業固有のリスク:

- 同社は直近12カ月間のフリーキャッシュフローが71%減の112億ドルへと大幅に減少しており、これは主にAIインフラ向けの設備投資が507億ドル増加したことによる。2026年の設備投資計画は約2000億ドルに達すると予測されており、短期的な収益性と長期的な投資利益率(ROI)に対する懸念が高まっている。

- 2026年10月に予定されている米連邦取引委員会(FTC)による反トラスト法(独占禁止法)訴訟が目前に迫っており、中核的なフルフィルメント・サービスの解体や強制的な事業売却の可能性を含む、大幅な運営体制の変更を招きかねない重大な規制上の脅威となっている。

- クラウドAI分野におけるマイクロソフトやグーグルなどの競合他社によるシェア拡大や、小売分野におけるウォルマート、Temu、Sheinとの激しい競争など、主要事業全体で競争圧力が強まっており、市場シェアの侵食や利益率の圧迫を招く可能性がある。

- 「プロジェクト・カイパー」に関連する執行リスク、具体的には2026年7月までに1,600基以上の衛星を軌道上に投入するという米連邦通信委員会(FCC)の期限は大きな課題だ。これを達成できなければ、資産の低稼働や大幅な減損処理につながる恐れがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。