予想を上回る決算ながら14%急落, シエナが光通信セクターを押し下げ; 期待が高すぎたのかそれともバブルが大きすぎたのか?

AIポッドキャスト

シエナ(Ciena)は2026年度第2四半期に売上高、利益ともに市場予想を上回る好決算を発表したが、株価は14%近く下落した。これは、AIデータセンター需要の増加による堅調な業績とガイダンス上方修正にもかかわらず、事前に織り込まれていた極めて高い期待値にわずかに届かなかったためである。「噂で買って事実で売る」展開となった。顧客集中度やサプライチェーンの制約、激化する競争といった構造的リスクは依然として残るが、今回の調整でセンチメントの過熱感は一部解消され、長期投資家にとってはAI光ネットワーク分野への投資機会となる可能性がある。

TradingKey - 光ネットワーク機器メーカーのシエナ( CIEN.US)は2026年度第2四半期に驚異的な決算を発表したが、市場は売りで反応し、株価は14%近く下落した。

予想を上回る成長も、高い期待が重荷に

シエナ(Ciena)は木曜日の米株式市場開始前、2026年度第2四半期決算を発表した。

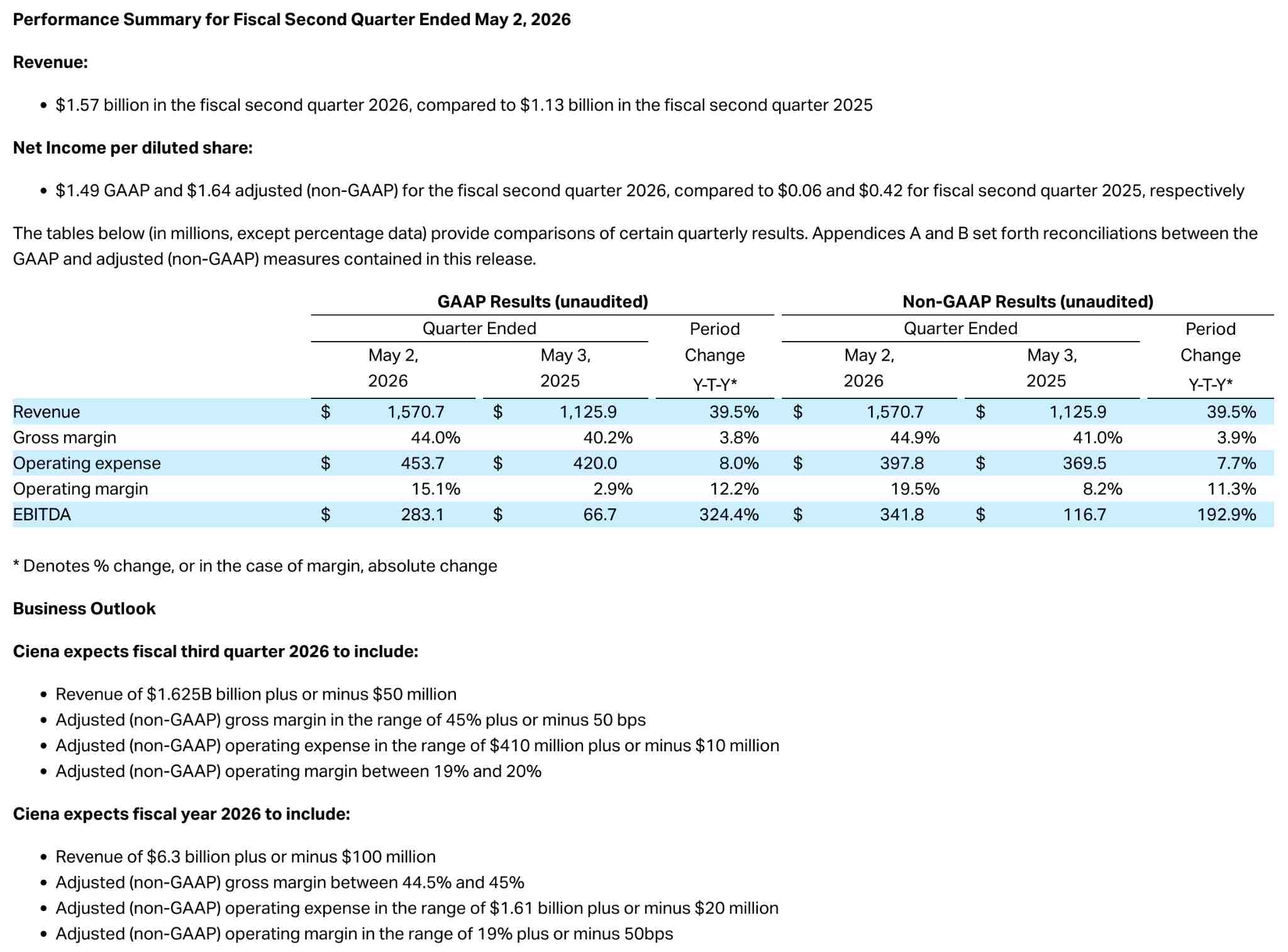

決算報告によると、シエナの四半期売上高は前年同期比約40%増の15億7000万ドルに達し、市場予想を4.7%近く上回った。調整後1株利益(EPS)は1.64ドルと前年同期から290%急増し、予想の1.46ドルを12%超上回った。売上高総利益率は前年の41%から44.9%に上昇し、営業利益率は8.2%から19.5%へと急拡大した。

[シエナ、2026年度第2四半期決算を発表。出所:Investor.ciena.com]

業績の主な牽引役となったのは、AIデータセンターからの光ネットワーキングに対する旺盛な需要である。クラウドサービスプロバイダー向けの直接販売は前年同期比69%増、サービスプロバイダー事業は27%増となり、DCOMソリューションに支えられたルーティング・スイッチング事業は88%急増した。受注残高は前四半期比で6億ドル以上増加し、77億ドルに達した。BBレシオ(受注対出荷比率)は1.4となり、需要が供給能力を大幅に上回っていることを示している。

業績見通し(ガイダンス)も市場予想を上回った。シエナは通期の売上高成長率見通しを従来の28%から約32%へと大幅に引き上げた。通期の売上高は62億ドルから64億ドルの範囲を見込んでおり、その中央値は従来のガイダンスの上限を上回る。第3四半期の売上高見通し(15億7500万ドル〜16億7500万ドル)も市場予想を上回った。ファンダメンタルズの観点からは、売上成長の加速、大幅な利益拡大、ガイダンスの全面的な上方修正を特徴とする、疑いようのない好決算であり、ファンダメンタルズの悪化の兆候は見られない。

しかし、決算発表後、株価は時間外取引で9%以上下落し、最終的には13.66%安で取引を終えた。決算発表までの90日間で、シエナの株価は2倍以上に上昇しており、過去1年間の上昇率は600%を超えていた。投資家はすでに大幅な業績上振れを織り込んでおり、同社への期待は極限まで高まっていた。発表された数値が市場予想をわずかに上回るにとどまり、資本市場の極めて高い期待値には届かなかったため、株価は「噂で買って事実で売る」という反応を招いた。これは、以前のブロードコム(AVGO.US)の決算後の急落と同様の動きである。

市場が看過している構造的リスク

市場分析によれば、Cienaのこれまでの株価上昇は過剰であり、バリュエーションは著しく割高な水準にある。決算発表前、Cienaの予想株価収益率(PER)は90倍に達しており、過去1年間で600%を超える上昇を記録したことで、そのバリュエーションは歴史的な過熱圏に達している。Simply Wall Stの分析は、現在の株価が適正価値に対して大幅に割高であることを示唆している。アナリスト20人のうち13人が買い推奨としているものの、コンセンサス目標株価はわずか464ドルにとどまり、決算発表前の水準である約620ドルを約26%下回っている。

さらに、Cienaの主要な構造的リスクは顧客集中度の高さにあり、上位2社のクラウド顧客が四半期売上高の約3分の1を占めている。サプライチェーンのボトルネックが引き続き収益の上振れを抑制しており、供給不足は少なくとも2027年度まで続く見通しだ。

フロントエンド光学分野での競争は激化している。5月中旬、LumentumのCEOが2028年までの生産能力予測を更新し、2四半期以内に完売するとの見通しを示したことで、AI光通信セクター全体の上昇に拍車がかかった。しかし、Cienaの最新決算がセクター全体の連れ安を誘発し、Lumentum、Marvell、Nokiaはいずれも日中に5%を超える下落を記録、POET Technologiesは7%近く急落した。これにより、光通信セクター全体が一斉に調整局面を迎えた。

センチメント解消後に訪れるアロケーションの好機

TDコーウェンのアナリストは、675ドルの目標株価を維持しつつも、光伝送分野における長期的な追い風を実際の収益に転換するシエナのスピードに対し、投資家が過度に楽観視している可能性があると明確に警告した。

強気シナリオの根拠は、AIデータセンター間接続の需要が依然として天井を打っていないという事実にあり、受注残高とBBレシオ(受注・出荷比率)は過去最高水準で、2027年に向けた見通しも確保されている。約14%の調整により以前のセンチメントの過熱感は一部解消されており、複数の金融機関の目標株価は引き続き上値余地を示唆している。ゲーリー・スミスCEOは決算説明会で、ハイパースケール・クラウドプロバイダーが2026年の設備投資計画を引き上げており、この傾向は2027年以降も持続するとの見通しを示した。

弱気派の懸念は顧客集中度の高さにあり、主要なクラウド顧客2社が当四半期売上高の約3分の1を占めている。サプライチェーンの制約がいつ実質的に緩和されるかは依然として不透明であり、新型のRLS HyperRail製品による大規模な収益寄与は2027年まで実現しない見通しだ。現在のバリュエーションはすでに将来の成長率を先取りしており、需要減速のいかなる兆候もさらなるバリュエーションの圧縮を招く可能性がある。

シエナの急落はファンダメンタルズの悪化に起因するものではなく、むしろ期待値が極めて高かったために、たとえ成長データが予想を上回ったとしても、さらなるリレーティング(再評価)を支えるには不十分だと市場が判断したためである。さらに、各金融機関が目標株価を引き上げているという事実は、中期的なシナリオが維持されていることを示唆している。

長期投資家にとって、今回の調整はAI光ネットワーク・インフラセクターの中長期的な確実性を観察するための好機となり得る。一方、短期トレーダーにとって、現在の価格水準は依然としてバリュエーション再調整の初期段階にあり、不透明な外部環境も相まって、ボラティリティのリスクはまだ完全には払拭されていない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。