コストコ第3四半期の売上高とEPSはともに予想を上回る、時間外取引の株価はわずかな上昇にとどまる、なぜ強固な業績が株価を押し上げられないのか?

AIポッドキャスト

コストコは2026年度第3四半期決算で、売上高、利益、既存店売上高、デジタルチャネルの業績が市場予想を上回った。特に、原油高によるガソリン販売の増加が来店客数増を牽引し、会員費収入も堅調だった。しかし、高バリュエーションと会員成長の鈍化が懸念され、株価は決算発表後も伸び悩んだ。若年層のデジタル会員の解約率増加や、米国・カナダ市場の会員更新率低下が、50倍近いPERプレミアムを支える基盤に影響を与えている。

TradingKey - 米国東部時間5月28日の取引終了後、小売大手のコストコ( COST.US)は2026年度第3四半期決算を発表し、売上高と1株当たり利益はともに市場予想を上回った。さらに、重要指標である既存店売上高の伸びとデジタルチャネルの業績は、主要な同業他社を凌駕した。

しかし、この堅調な決算は株価の押し上げには繋がらなかった。決算発表を受け、コストコの株価は時間外取引で0.5%の上昇から0.5%の下落へと転じており、市場が今回の結果に対して依然として慎重な姿勢であることを示唆している。

売上高、利益ともに予想を上回った。

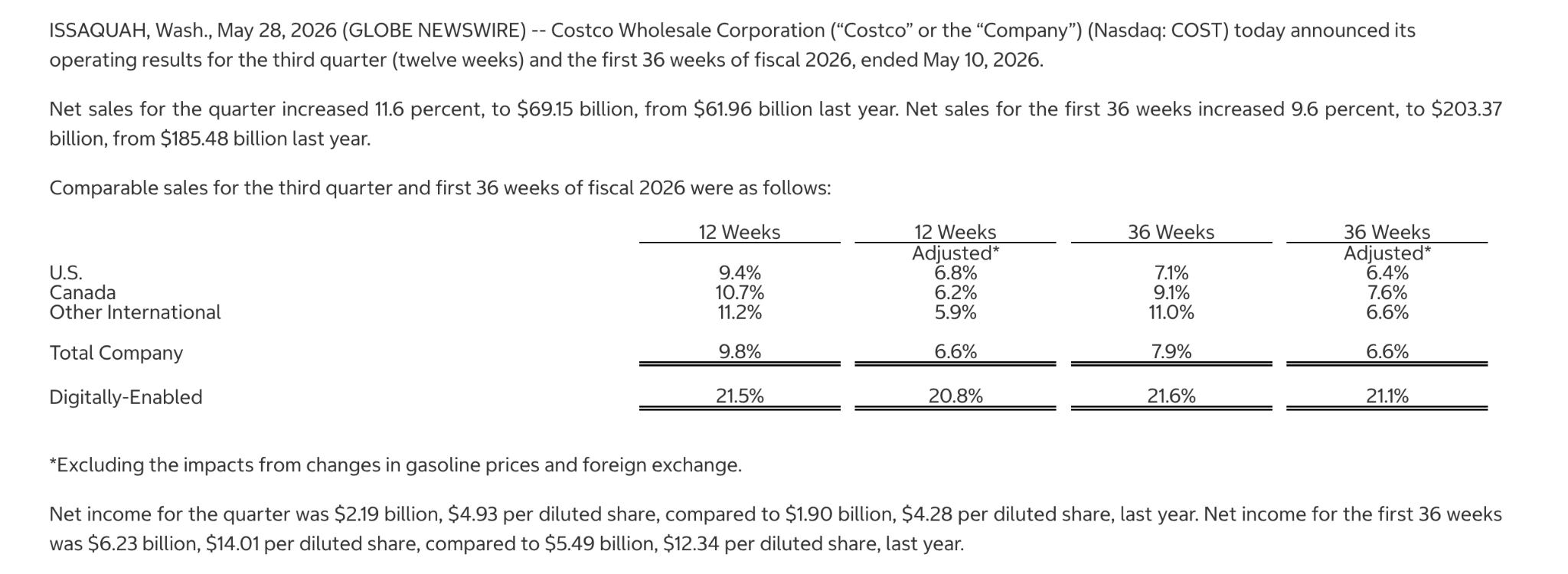

2026年5月10日に終了した第3四半期決算において、コストコの総売上高は前年同期比11.6%増の691億5000万ドルとなり、アナリスト予想の680億ドル〜686億ドルを上回った。純利益は前年同期の19億ドル(1株当たり4.28ドル)から21億9000万ドル(同4.93ドル)に増加し、市場予想の1株当たり4.87ドル〜4.95ドルの範囲内に収まった。

当年度累計36週間の純利益は62億3000万ドル(希薄化後1株当たり14.01ドル)となり、前年同期の54億9000万ドル(同12.34ドル)を上回った。売上高総利益率は11.04%、フリーキャッシュフローは約189億4600万ドルだった。

一方、コストコの主要な収益源である会員費収入は、当四半期に前年同期比10.7%増の13億7000万ドルに成長した。

既存店売上高は小売同業他社を上回っている。

今四半期の世界の既存店売上高は9.8%増、ガソリンおよび為替変動の影響を除いたベースでは6.6%増となり、約6%という市場予想を上回った。具体的には、米国市場が9.4%増、カナダが10.7%増、その他国際市場が11.2%増となり、引き続き海外事業が全体を牽引した。

直近の四半期におけるウォルマートの米国内既存店売上高は約5%増加したが、ターゲットやダラー・ジェネラルは1桁台前半の低い伸びにとどまった。コストコは主要小売企業の中でも依然としてトップクラスの業績を維持している。

さらに、デジタルチャネルも決算発表の注目点となり、Eコマースの既存店売上高は21.5%と急増した。

原油高はコストコにとって諸刃の剣である。

原油高に伴うコスト増が小売や輸送部門の利益率を一部圧迫したものの、高価格環境下でガソリン販売が過去最高を記録し来店客数の増加を牽引したことで、コストコ会員の独自の価値が改めて浮き彫りとなった。

米国東部時間の5月28日、コストコは原油価格の上昇を受け、5月10日に終了した第3四半期会計期間においてガソリン事業の販売量が過去最高を記録したと発表した。

ロン・バクリス最高経営責任者(CEO)は、米国とイランの対立による原油価格の高騰を受け、安価な燃料を求める消費者の購入が増えたことで、同四半期の最後の5週間はコストコの歴史の中でガソリン販売量が最も多い週となったと指摘した。

消費者が格安ガソリンスタンドで得られる節約額は、年会費を十分に相殺できる。さらに、燃料を目当てに来店した顧客が店内で買い物をすることも多く、クロスセル効果を生んでいる。

好調な業績:なぜ株価は上昇しないのか?

コストコの決算は予想をわずかに上回ったものの、TradingKeyは、高い市場予想に裏打ちされた高水準のバリュエーションが、株価の上昇余地を圧縮していると考えている。

[コストコの過去のバリュエーション推移、出所:Companiesmarketcap.com]

決算発表前、コストコの予想PER(株価収益率)は約52倍で、同時期のウォルマートの約42倍を上回っていた。今四半期の好調な業績は、実際には高い期待をわずかに上回ったに過ぎない。これは、投資家がこの堅調なパフォーマンスをすでに株価に織り込んでいたためである。

成熟した小売企業にとって、短期的な成長ポテンシャルや利益率の拡大には本質的に限界がある。さらに、今回の決算報告において、市場はバリュエーションのさらなる拡大を促すに足る追加情報を十分に見出すことができなかった。

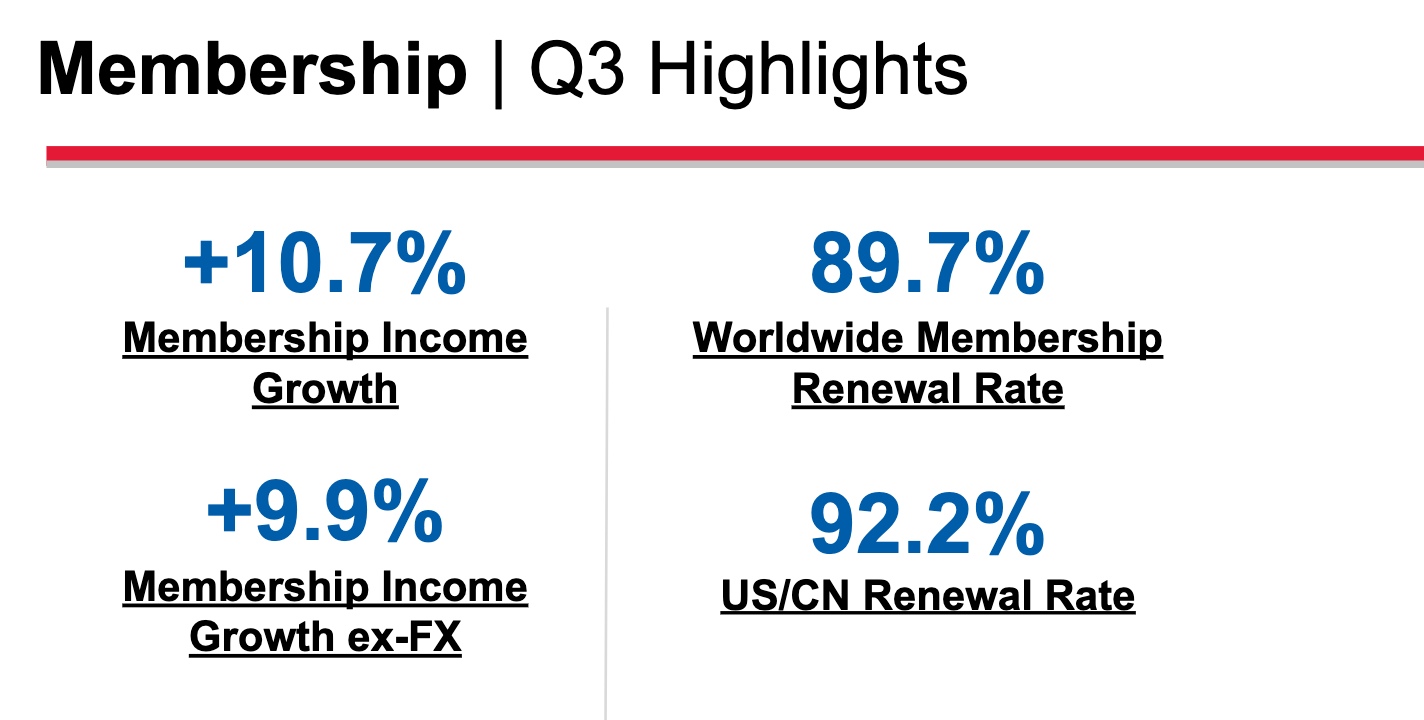

投資家が注目すべきは、前回の第2四半期決算において、コストコの核心的な成長ドライバーである会員数の伸びがわずかに減速し、前年同期の6%〜7%という成長率から大幅に低下したことだ。

経営陣はこの要因の一部を前年の高いベース効果によるものとしているが、より深刻な構造的要因として、デジタルチャネルを通じて入会する若年層の割合が2019年の5%から約50%へと急増していることが挙げられる。これらの消費者はブランドロイヤルティが低く、解約率が相対的に高い傾向にある。

会員数増加の鈍化は、コストコのバリュエーションを支える根幹に直結している。なぜなら、50倍近いPERプレミアムは、会員規模と更新率の持続的な安定という基盤の上に大部分が築かれているからだ。

[会員成長のハイライト、出所:コストコ第3四半期決算]

更新率については、主要な米国・カナダ市場で92.2%へとわずかに低下し、世界全体の更新率は90%をわずかに下回った。これにより、心理的節目である90%を割り込んだ。

成長の観点から見ると、コストコの核心である「会員」セグメントの勢いは徐々に鈍化しており、このバリュエーション・プレミアムは今後も株価から剥落し続けるだろう。こうした状況下では、予想をわずかに上回る程度の決算では、競合他社と比較したコストコの相対的に高い成長に対する投資家の期待を満たすことは困難である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。