好市多Q3财季营收EPS双超预期,盘后股价仅微涨,好业绩为何带不动股价?

AI播客

好市多2026财年第三季度营收和每股收益均超市场预期,同店销售增长9.8%,电商销售增长21.5%。会员费收入同比增长10.7%。汽油销量因高油价创纪录,促进客流量。尽管业绩稳健,好市多股价盘后下跌,反映市场对近52倍远期市盈率的高估值持谨慎态度。会员增速放缓以及核心市场续约率跌破90%是市场担忧的焦点,这些因素影响了投资者对公司未来增长潜力的判断。

TradingKey - 美东时间5月28日盘后,零售巨头好市多(COST.US)公布了2026财年第三季度财报,营收和每股收益双双超出市场预期,且关键的同店销售增速及数字渠道表现均领先大型零售同业。

然而,这份稳健的成绩单并未提振股价,财报发布后好市多股价盘后股价从上涨0.5%到下跌0.5%,显示市场对该财报仍持谨慎态度。

营收与盈利双超预期

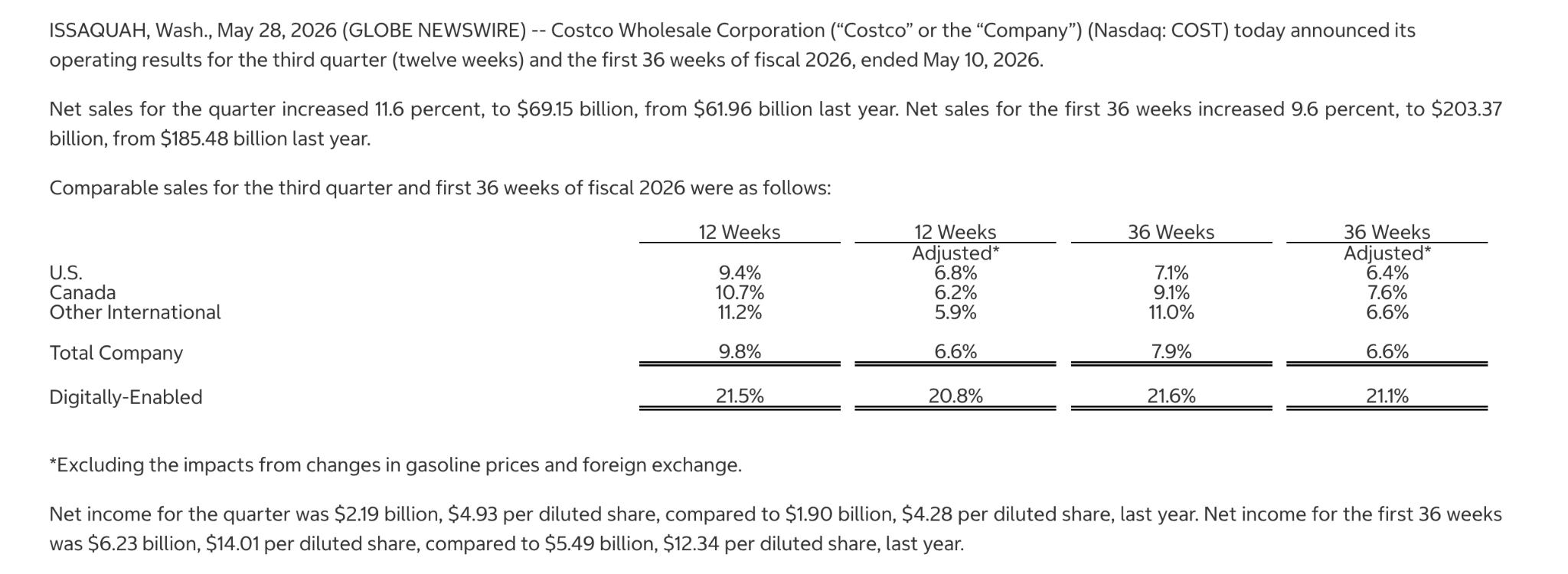

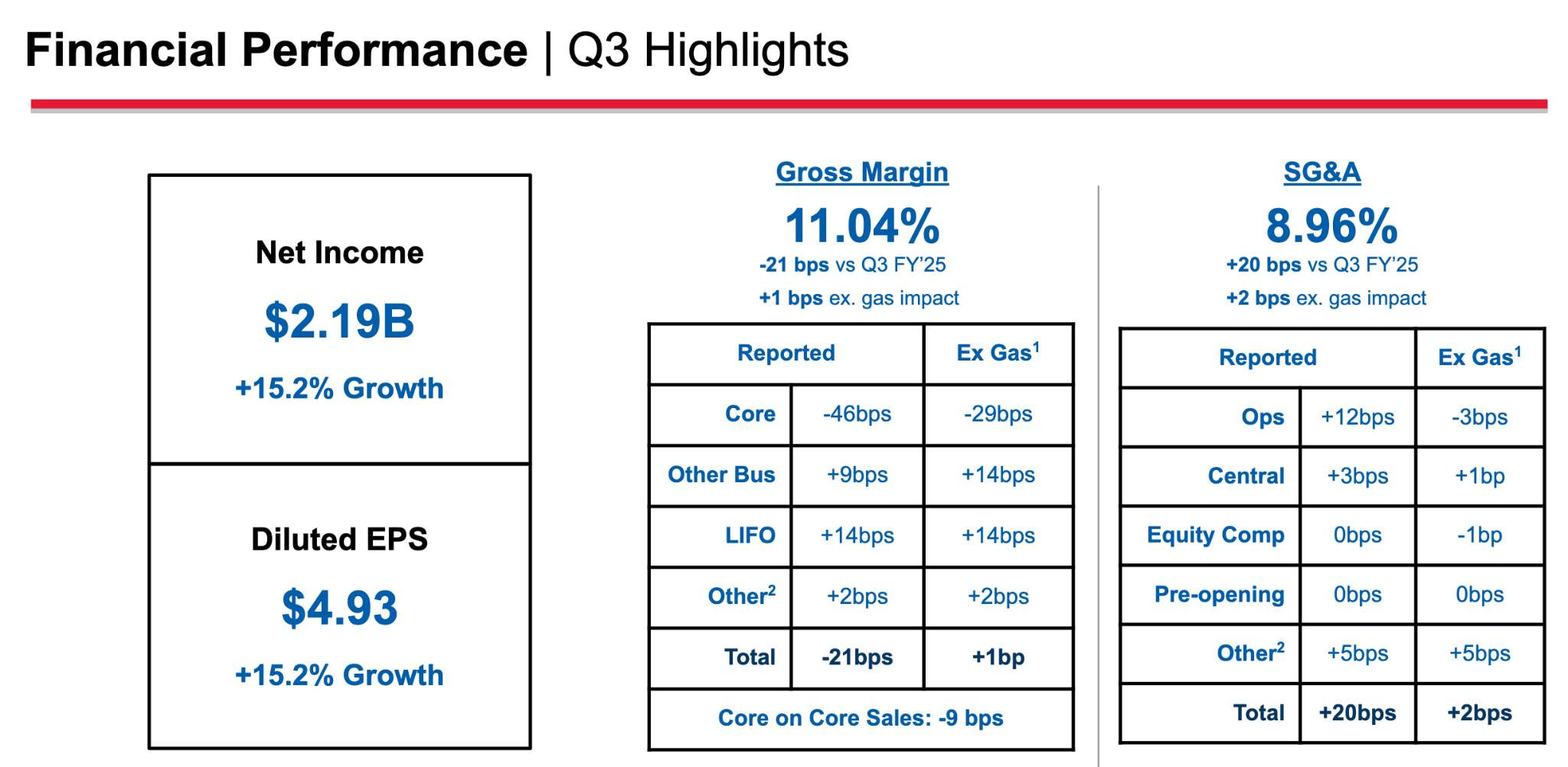

截至2026年5月10日的第三财季,好市多总营收为691.5亿美元,同比增长11.6%,高于分析师预期的680亿至686亿美元区间;净利润从上年同期的19亿美元(每股4.28美元)攀升至21.9亿美元(每股4.93美元),符合市场预期的每股4.87至4.95美元。

前36周净利润为62.3亿美元,每股摊薄收益14.01美元,而去年同期为54.9亿美元,每股摊薄收益12.34美元。毛利率11.04%,自由现金流约189.46亿美元。

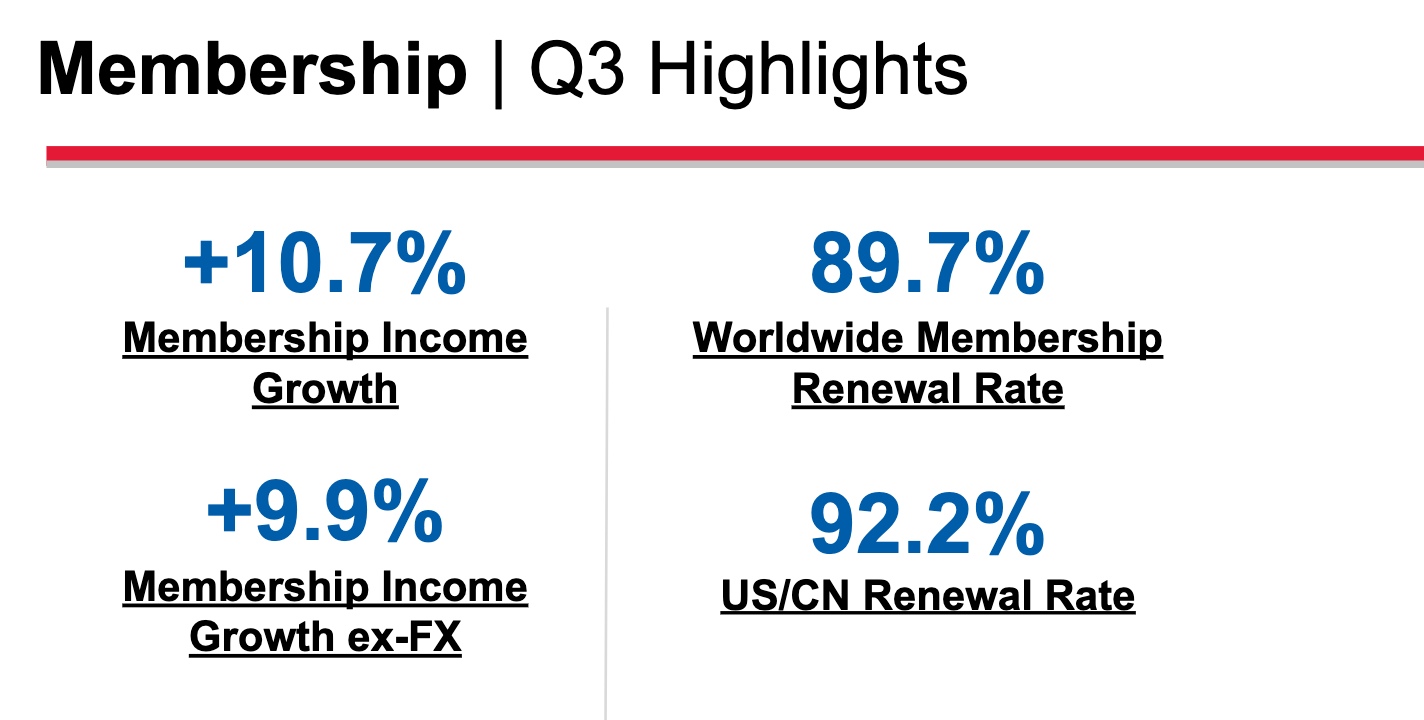

与此同时,会员费作为好市多最核心的利润来源,本季度收入增长10.7%至13.7亿美元。

同店销售领跑零售同行

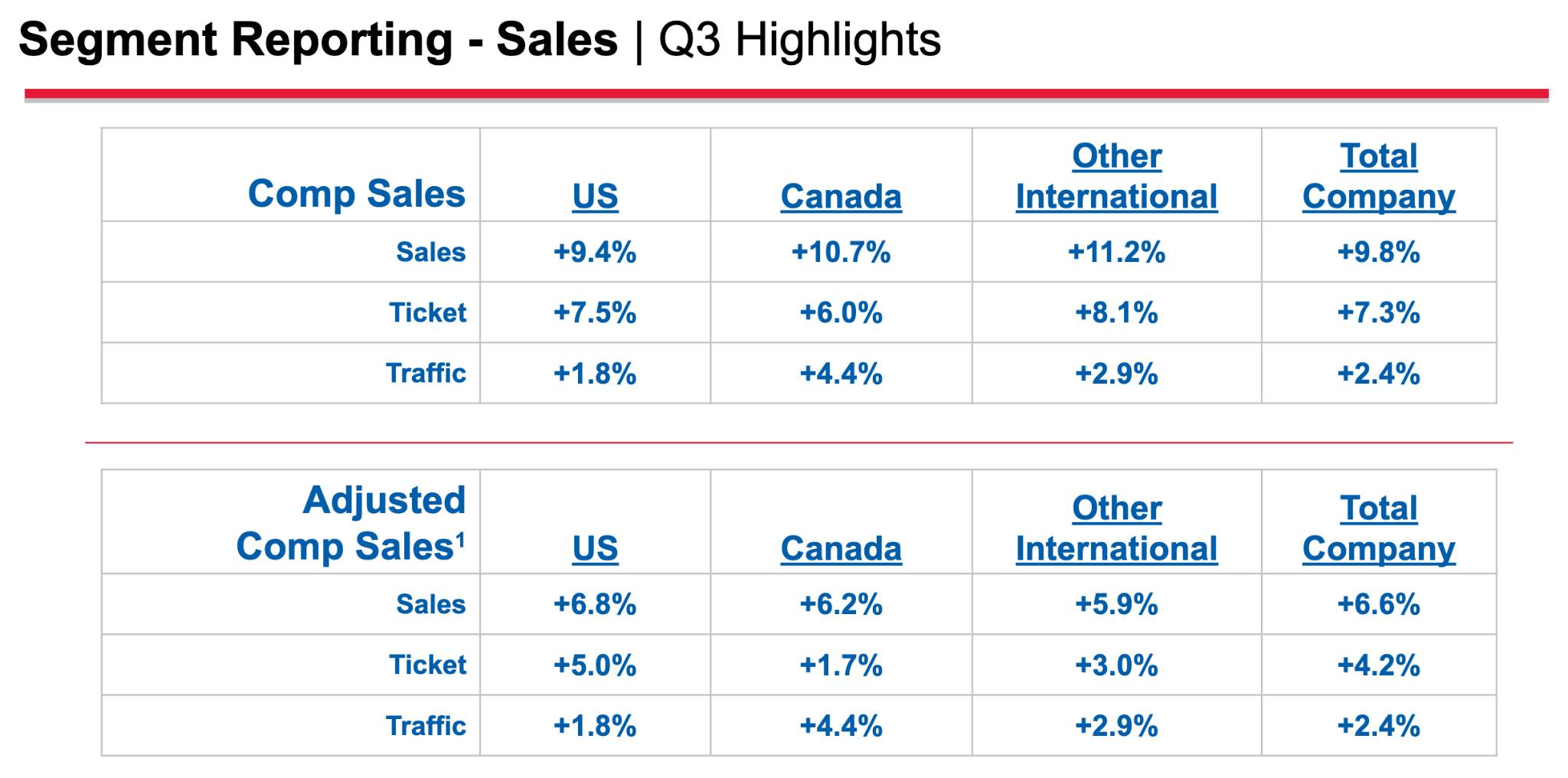

本季度全球同店销售额增长9.8%,剔除汽油和汇率影响后增长6.6%,高于市场普遍预期的约6%。其中美国市场增长9.4%,加拿大增长10.7%,其他国际市场增长11.2%,国际业务持续领先。

沃尔玛最近一个季度美国同店销售额增长约5%,塔吉特和达乐仅录得低个位数增长,好市多在大型零售中排名靠前。

此外,数字渠道同样是财报亮点。电商同店销售额飙升21.5%。

高油价对好市多具备两面性

尽管高油价带来的成本上升侵蚀了部分零售端与运输的利润,但高油价环境反而凸显了好市多会员资格的独特价值,创纪录的汽油销量推动客流量增长。

美东时间5月28日,好市多表示,随着油价上升,在截至5月10日的本会计年度第三季中,公司汽油业务出现破纪录的销售量。

执行长瓦克里斯(Ron Vachris)表示,本季度最后5周成为Costco史上汽油销量最高的5周,原因是美伊冲突期间油价上涨,消费者为寻找更便宜的汽油而增加购买。

消费者通过折扣加油站省下的费用甚至能覆盖会员费成本,而前来加油的顾客通常也会进入卖场消费,形成交叉销售效应。

业绩亮眼,为何股价不涨?

尽管好市多业绩略超预期,但TradingKey认为,市场对好市多高期望押注的高估值压缩了其上行空间。

【好市多历史估值走势,来源:Companiesmarketcap.com】

财报发布前,好市多远期市盈率约52倍,同期沃尔玛仅约42倍。好市多本季度的出色表现实际上仅略微超出高预期,投资者早已将这份稳健业绩计入股价之中。

对于成熟型零售商而言,短期成长空间与利润率扩张本就有天然上限,此外,市场并未在财报中看到足以推动估值进一步扩张的增量信息。

投资者需要注意的是,此前Q2财季,作为好市多核心增长点的逻辑——会员增速出现边际放缓,较去年同期6%至7%的增速明显回落。

管理层将原因部分归咎于去年同期的高基数效应,但更深层的结构性因素在于:通过数字渠道加入的年轻会员比例大幅攀升,占比已从2019年的5%升至接近50%,而这部分消费者的品牌忠诚度较低、流失率相对更高。

会员增速放缓直接关系到好市多估值的核心支撑,毕竟其近50倍的市盈率溢价很大程度上建立在会员规模和续约率持续稳定的基础之上。

【会员增长亮点,来源:好市多Q3财季】

续约率方面,美加核心市场小幅下滑至92.2%,全球续约率略低于90%,跌破九成的心理门槛。

从增长速度来看,好市多的核心项目“会员制”增速正在慢慢褪去放缓,而这部分估值溢价将在股价中持续流失,在此背景下,略超预期的财报难以满足市场投资者对好市多在同行内相对高增长的期待。