メモリチップのスーパーサイクルのなか、個別株を買うべきかそれともETFか?

メモリチップ市場は30年に一度のスーパーサイクルにあり、DRAM・NAND価格は高騰、主要IT企業は長期契約を締結した。個別株ではマイクロン、SKハイニックス、サムスン電子が注目される。SKハイニックスはHBM技術で先行し、バリュエーションに割安感がある。ETFでは、メモリ特化型DRAM ETFは純度が高いが流動性に課題があり、SOXXやSMHは半導体全体に分散投資するがメモリ比率は低い。PSIやXSDも代替案となる。AI時代において、リスク許容度に応じた個別株またはETFの選択が重要である。

I. マイクロン、SKハイニックス、サムスン:投資先として優れているのはどれか?

現在、最も注目を集めているメモリ関連株は、マイクロン( MU )、SKハイニックス、サムスン電子の3銘柄だ。

マイクロン・テクノロジー:米国市場唯一のDRAM専業大手

- 株価と時価総額:約406ドル、時価総額は約4,587億ドル

- 直近決算:四半期売上高は238.6億ドルで前年比196%増と急増し、過去最高の収益性を記録

- ハイライト:5年間の戦略的顧客契約を締結。複数の証券会社が目標株価を538ドルに設定

- 強み:高い流動性、透明性の高い財務報告、そして米国市場で直接取引できる利便性

- 懸念点:次世代HBM4の市場シェアは18%にとどまると予測され、技術進歩でSKハイニックスに後れを取っている

SKハイニックス:HBM技術のリーダーだが、バリュエーションは「割安」

- HBM市場シェア:世界シェア57%で圧倒的な首位

- 受注状況:エヌビディア( NVDA)の次世代AIプラットフォーム向けシェアの約70%を確保

- 技術力:1c DRAMの歩留まりが80%に上昇。年内に生産能力の半分以上が新プロセスに切り替わり、年末までに月産能力は19万枚に達する見込み

- バリュエーション:予想PERはわずか約5.7倍。マイクロンの約9倍に対し、利益1ドルあたりの評価額はマイクロンの9ドルに対しSKハイニックスは5.7ドルにとどまる

- カタリスト:ADR(米国預託証券)を通じた米国上場を計画しており、約67億〜100億ドルを調達予定。成功すれば、バリュエーションはマイクロン並みに修正される期待がある

サムスン電子:最大規模を誇るが、HBMでは一時的に出遅れ

- 時価総額:約8,243億ドル。DRAMおよびNANDの生産能力で世界首位

- 業績:第1四半期の営業利益は57.2兆ウォンで、前年同期比755%増

- 課題:HBMの歩留まりが足かせとなり、AI競争で一時的に後れを取っている

- 反撃:1c DRAMの生産能力拡大に積極的に投資し、次世代の競争で市場シェアの奪還を狙う

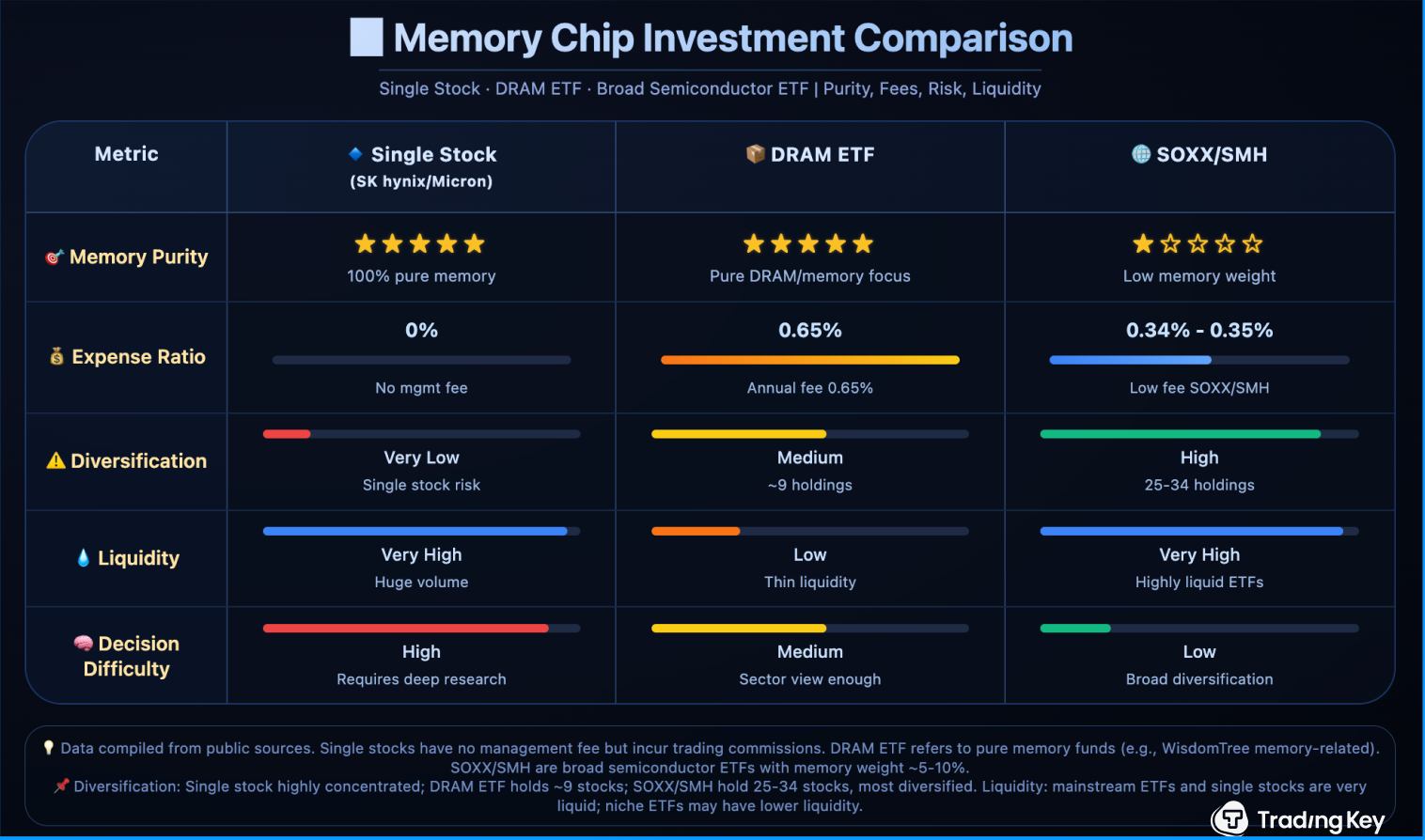

II. ストレージETFの選び方

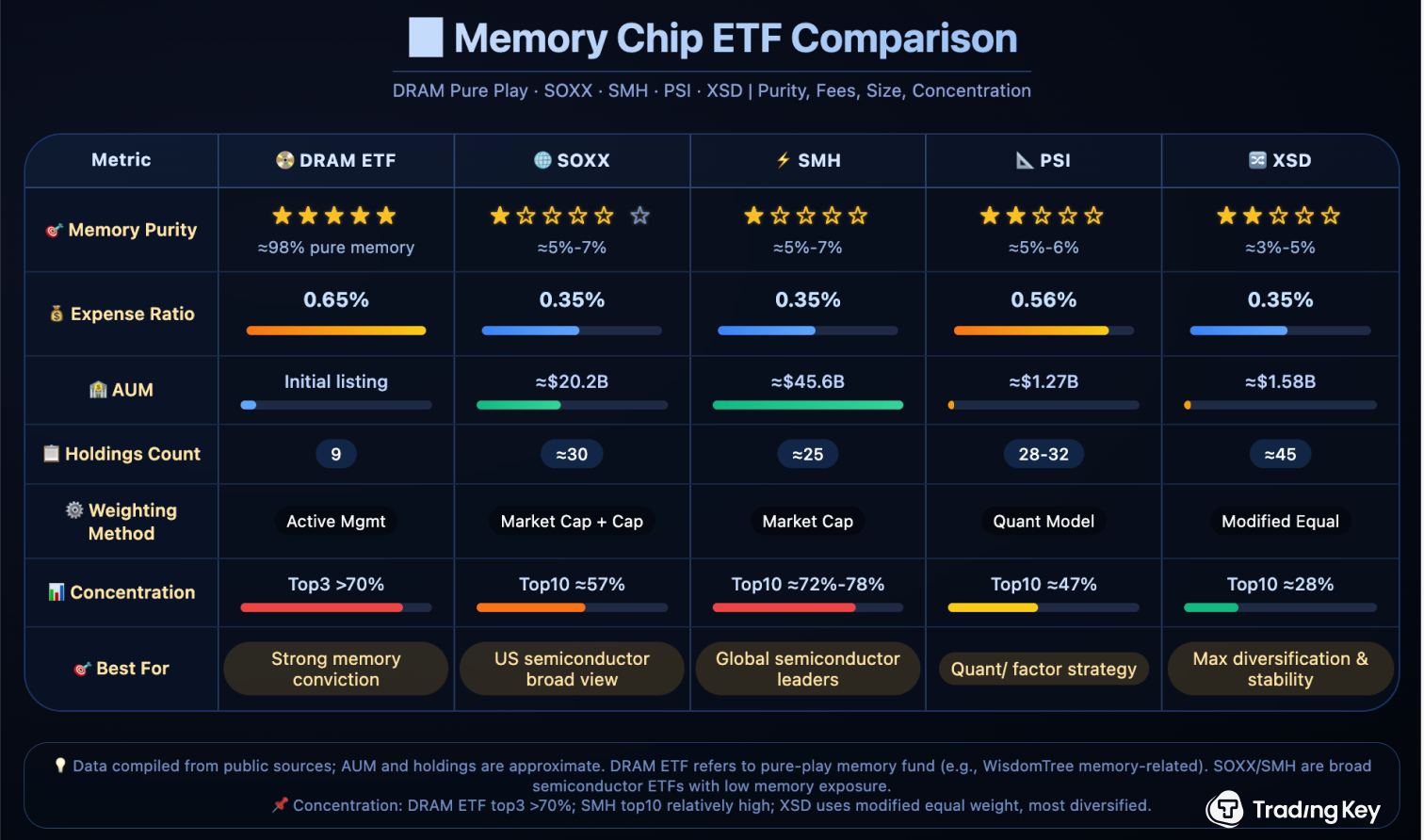

DRAM ETF:集中投資を行うメモリ専業セクター

今年4月2日、世界初のメモリ特化型ETFであるRoundhill Memory ETF(ティッカー:DRAM)が米国株式市場に上場した。構成銘柄はわずか9銘柄で、選定基準は極めて厳格である。構成企業は売上高の50%以上をメモリ事業から得ていなければならない。組入上位3銘柄は、Micron Technology(24.63%)、Samsung Electronics(24.11%)、SK Hynix(23.08%)で、合計で70%以上を占める。管理報酬は0.65%で、四半期ごとにリバランスを行うアクティブ運用を採用している。

メリット:世界的な主要メモリ関連株に対し、ほぼ100%の純度でワンクリックでの投資機会を提供する。他のセグメントを排除した、市場で唯一の「メモリ限定」ツールである。

デメリット:上場後間もないため、運用の初期段階にあり、公式サイトによると現在の運用資産残高(AUM)は1億8,190万ドルにとどまる。また、一部の資産をトータル・リターン・スワップを通じて保有しており、標準的なETFよりも構造が複雑である。

従来の半導体ETF:メモリへの露出は大幅に希薄化

市場で最大の半導体ETFは、 SOXX(約202億ドル)および SMH(約456億ドル)であり、経費率はわずか0.34%〜0.35%である。しかし、メモリセクターへの配分は極めて低い。

- SOXX (iShares Semiconductor ETF):組入上位10銘柄は主にNVIDIA(8.45%)、Broadcom( AVGO)(8.32%)、Micron(7.07%)、Advanced Micro Devices( AMD)(6.62%)、Applied Materials( AMAT)(5.87%)などである。メモリの比率は5%を大きく下回る。SOXXはNYSE半導体指数に連動し、時価総額加重平均方式を採用している。上位5銘柄には8%、それ以外には4%の上限が設けられており、高い分散効果が得られる。

- SMH (VanEck Semiconductor ETF):組入上位10銘柄にはASML( ASML)(11.39%)、TSMC( TSM)(10.32%)、Micron(9.50%)、NVIDIA(9.27%)、AMD(7.89%)などが含まれる。メモリセクターは同様に希薄化されている。SMHのウェイト配分はより集中しており、NVIDIAとTSMCの合計で約20%を占めるため、主要銘柄のパフォーマンスに敏感に反応する。

メモリセクターに対して強気である場合、SOXXやSMHを購入することは半導体株のバスケットを購入することと同義であり、メモリはそのごく一部に過ぎない。

代替ETF:PSIとXSD

半導体セクター内での分散投資を行いながら、一定のメモリへの露出を維持したい投資家には、2つの代替案がある。

- PSI(Invesco Dynamic Semiconductors ETF):クオンツ・モデルを用いて銘柄選定と加重を行い、経費率は0.56%である。約28〜32銘柄を保有し、Micronが約5.8%で最大の保有銘柄となっている。PSIはモメンタム、クオリティ、バリューなどの要因に基づき、四半期ごとにダイナミックにリバランスを行う。

- XSD(SPDR S&P Semiconductor ETF):修正等金額加重方式を採用し、約45の半導体企業を保有している。Micronの比率は約2.85%〜4.48%である。個別銘柄がポートフォリオに与える影響は小さく、最も高い分散効果を提供する。上位10銘柄の合計比率はわずか約28%である。

主要な相違点の一覧

投資シナリオ別の選定アドバイス

- AIメモリセクターに対して極めて強気な場合 -> DRAM ETFは唯一の「メモリ専業」の選択肢であり、集中投資と最高の純度を誇る。ただし、流動性が低いため、売買スプレッドが広がる可能性がある点に注意が必要である。

- 半導体全体には強気だが、個別銘柄に賭けたくない場合 -> SOXXまたはSMHが主流の選択肢となる。SOXXはより分散されており保守的な投資家に適している。SMHはより集中しており、AIリーダー銘柄に高い自信を持つ投資家に適している。

- クオンツ・モデルによる銘柄選定を信頼する場合 -> PSIはダイナミックなローテーション戦略を提供する。

- 高いリターンよりも極端な分散と安定性を求める場合 -> XSDの等金額加重メカニズムは、個別銘柄や単一のサブセクターの影響を軽減する。

メモリ業界の過熱感に対して慎重な姿勢を保つ場合 -> 過去のデータによれば、特定のサブセクターが特化型ETFを誕生させるほど過熱した場合、それは多くの場合、トレンドが比較的後半段階に入ったことを示唆している。過熱リスクが感じられる場合は、SOXXやXSDのようなより分散された選択肢、あるいは個別銘柄のカスタムポートフォリオの方が安全な選択となる可能性がある。

III. 個別株対ETF:どちらのコスト効率が高いか?

- 特定の企業について詳細なリサーチを行っている場合、個別銘柄への直接投資はより高いリターンをもたらす可能性がある。HBMにおける技術的リーダーシップとバリュエーションの回復の可能性を強気に見るならSK Hynixを、安全性と流動性を優先するならMicronを選択すべきである。

- メモリセクター全体に対して楽観的であるが、単一銘柄に賭けることを避けたい場合、DRAM ETFは9社で構成される分散ポートフォリオを提供しており、0.65%の管理手数料で「ワンクリック」での資産配分の利便性を提供する。ただし、規模が小さいため売買スプレッドが拡大する可能性がある点には注意が必要だ。

- 単に半導体業界全体に対して楽観的であり、メモリが他のセグメントをアウトパフォームするかどうかが不透明な場合は、SOXXやSMHといった、より実績のある選択肢が適している。

IV. 足元の市場における注目点?

スーパーサイクルは継続:UBSの調査リポートは、AI主導のHBM需要が引き続きDDRの生産能力を浸食しており、世界的なDRAMの需給ギャップは2027年第4四半期まで持続することを示唆している。2026年第2四半期の契約価格は、さらに58%~63%上昇すると予測されている。

過熱の兆候に警戒を:BTIGのチーフ・テクニカル・アナリストは、ニッチなセクターが専用ETFを誕生させるほど過熱する場合、通常は市場が比較的後半のステージに入ったことを示唆すると指摘した。DDR4のスポット市場がかつて1日で30%以上急落したこともあり、センチメントの変動は無視できない。

長期的な論理は不変:MicrosoftとGoogleはメモリメーカーと初めて3年間の長期契約を締結し、価格の下限設定や前払いメカニズムを導入した。メモリチップは、サイクル性の強いコモディティから「インフラ級」の希少リソースへと変貌を遂げつつある。

V. 要約

AI時代において、メモリーチップはハードウェア投資の核心的なセクターとして浮上している。個別銘柄の直接購入かETFを通じた配分かに関わらず、鍵となるのは自らのリスク許容度と投資目的を把握することである。

- 深掘り型のリサーチを好む投資家 —— SK hynix(技術面とバリュエーション面の「ダブルメリット」の可能性)

- 安定性を求める投資家 —— Micron(優れた流動性と米国株への直接取引)

- 銘柄選定を避けたい投資家 —— DRAM ETF(バスケット配分)

- 分散された半導体へのエクスポージャー —— SOXX/SMH(成熟しており堅調)

唯一の正解があるわけではなく、自身に適した戦略があるのみだ。30年に一度のスーパーサイクルにおいて、冷静さを保ちポジションサイズを管理することは、「個別銘柄かETFか」と思い悩むことよりも重要かもしれない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。