アドビの決算は予想を上回ったが、なぜ株価は下落したのか。

AIポッドキャスト

Adobeは直近の四半期決算で売上高とEPSが市場予想を上回ったものの、株価は8%近く下落した。これは、年間リピート収益(ARR)の伸び率鈍化、生成AIによる競争激化、経営陣交代への懸念を反映している。特に、AI技術の進化がデザインソフトウェア市場の参入障壁を低下させる可能性が、Adobeの長期的な競争優位性に対する懸念材料となっている。投資家は、AI製品の収益化能力と新経営陣によるリーダーシップ維持を注視しており、ソフトウェア業界全体のバリュエーション見直しも進行している。

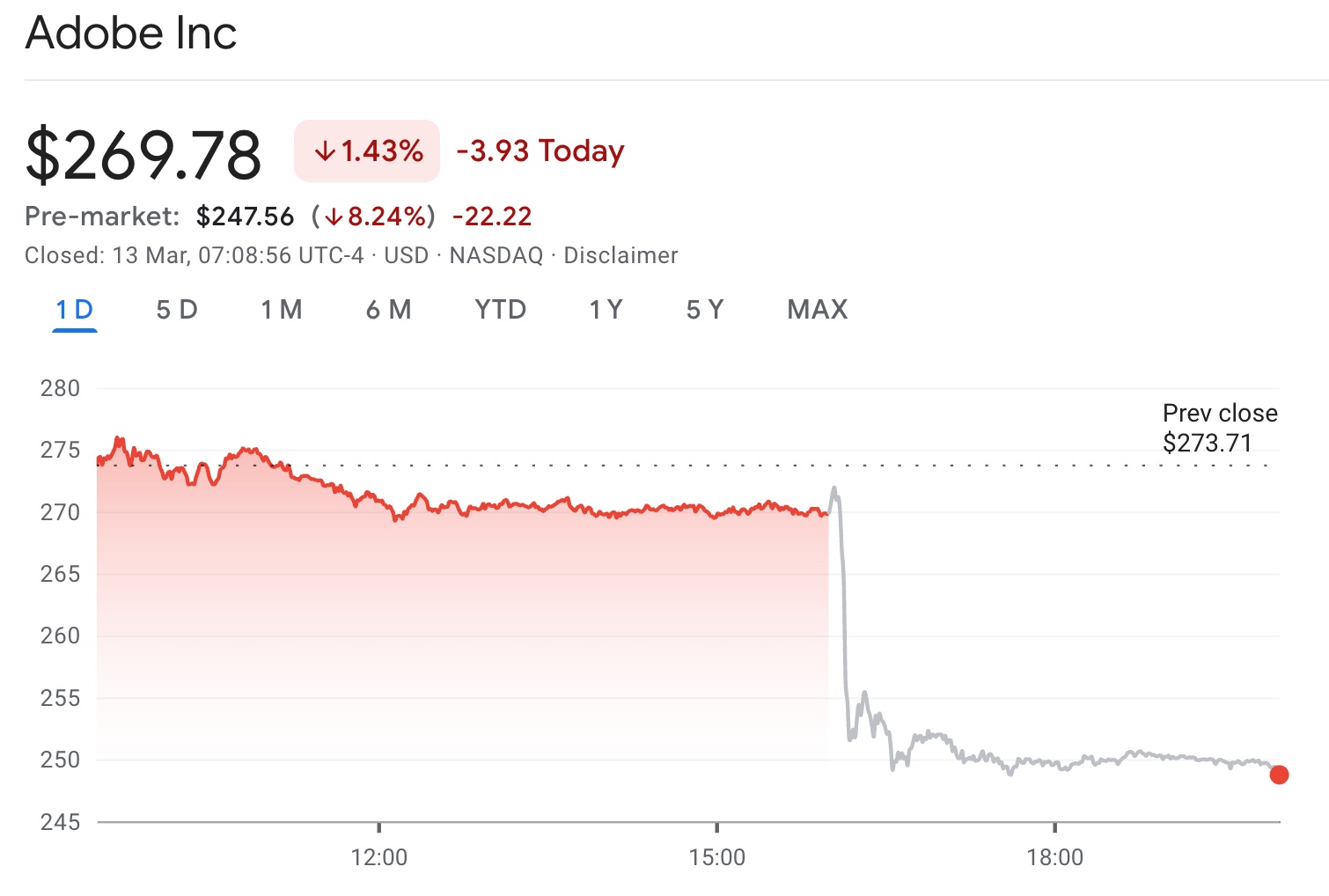

TradingKey - 米東部時間3月13日の米株式市場取引開始前、Adobe(ADBE.US)は寄り付き前の時間外取引で8%近く下落した。前日の取引終了後に発表された直近の四半期決算を受け、株価は時間外取引で大幅に下落した。

ウォール街の予想を上回る決算内容だったにもかかわらず、「決算上振れ、株価下落」という現象が起きたことは、Adobeの将来の成長見通しに対する投資家の複数の懸念を反映している。

決算は好調、しかし市場の反応は冷ややか

財務データの観点から見ると、Adobeの直近の四半期決算は決して精彩を欠くものではなかった。2026年度第1四半期の売上高は約64億ドルに達し、前年同期比で約12%増と市場予想を上回った。調整後1株当たり利益(EPS)は約6.06ドルとなり、アナリスト予想の5.87ドルを上回った。

事業構造を見ると、同社の主力事業は引き続き着実な成長を維持している。中でもDocument Cloudの売上高は前年同期比約16%増となり、企業の文書管理やデジタルオフィス・ソリューションへの需要が依然として旺盛であることを示した。同時に、同社のAI関連製品のサブスクリプション収入も急速に拡大しており、「AIファースト」の年間リピート収益(ARR)は大幅な増加を達成した。

決算発表後に株価が大幅な調整を余儀なくされた事実は、投資家の関心が「現在の業績」から「将来の成長」へと移ったことを示唆している。

投資家が注視する指標である年間リピート収益(ARR)は約260億ドルに達したが、その伸び率は前回の11.5%から10.9%へと鈍化した。

SaaS(ソフトウェア・アズ・ア・サービス)企業にとって、ARR成長率は将来の収益の持続可能性を示す中核指標とされることが多い。この指標に減速の兆しが見えると、市場は同社の成長サイクルが頭打ちになったのではないかとの懸念を強める。

特にAI技術が急速に発展する中で、投資家はソフトウェア企業がAIを活用して新たな成長曲線を描けるかどうかに注目している。ARRが再加速しなければ、Adobeのバリュエーションのプレミアムはさらなる試練にさらされる可能性がある。

株価を押し下げたもう一つの大きな要因は、生成AIがもたらした業界内の競争である。近年、デザインプラットフォームのFigmaやオンラインデザインツールのCanvaなど、AIネイティブなクリエイティブツールのグループが急速に台頭しており、伝統的なデザインソフトウェア市場に新たな競争圧力をかけている。

これらの新興プラットフォームは、通常、より軽量な製品構成を採用し、AIを活用してデザインコンテンツを自動生成することで、ユーザーの参入障壁を下げている。これにより、一部の中小企業や個人クリエイターが、従来のソフトウェアに代わるツールの試用を始めている。

AdobeはAIツール「Firefly」を投入し、Creative Cloudのエコシステムに統合しているものの、市場は「AI製品が真に新たな収益成長点に転換できるか」という核心的な問いに注目し続けている。現在、AI機能は独立した収益源というよりも、製品の付加価値として捉えられている。将来的にAI技術によってクリエイティブ・ソフトウェアの専門的な障壁が下がれば、同社が長年築いてきた「経済的な堀(モート)」は一定の課題に直面する可能性がある。

業界内の競争に加え、経営陣の交代も投資家に新たな不透明感をもたらした。Adobeはシャンタヌ・ナラヤン現CEOが後継者の決定後に退任すると発表しており、このニュースも市場心理に影響を与えた。

ソフトウェア業界全体のバリュエーションに見直しが進む

よりマクロな視点では、Adobeの株価下落はソフトウェア業界全体のバリュエーション調整とも関連している。最近、生成AIの登場によってソフトウェア部門の競争環境が変化しており、一部の投資家は伝統的なSaaS企業の長期的な優位性を再評価し始めている。

過去数年間、ソフトウェア企業は一般的に、サブスクリプションモデルによる安定したキャッシュフローを背景に高いバリュエーションを享受してきた。しかし、AIツールがソフトウェア開発やデザインのハードルを下げる中、市場ではソフトウェア業界の参入障壁が低下しているとの見方が出ている。こうした背景から、Adobeが堅調な成長を維持したとしても、現在の株価水準を正当化するためには、投資家からより高い成長率を求められる可能性がある。

短期的には、Adobeは引き続きPhotoshop、Illustrator、Premiere Proなどの中核的なクリエイティブ・ソフトウェアを含む強力な製品エコシステムを擁しており、プロフェッショナル向けデザイン分野での強固な地位を維持している。

しかし長期的には、投資家は2つの主要な変数により注目することになる。第一にAI製品の収益化能力、第二に新経営陣がAI時代においてAdobeの業界リーダーシップを維持し続けられるか、という点である。急速に進化するAI技術を背景に、Adobeの今後の発展の道筋は、自社のバリュエーションを決定するだけでなく、ソフトウェア業界全体の変革を占う重要な指標となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。