Adobe财报超预期,为何股价仍然下跌?

AI播客

Adobe最新季度营收和每股收益超出华尔街预期,但盘前股价下跌近8%。投资者担忧公司未来增长前景,年度经常性收入(ARR)增长率放缓至10.9%,可能预示增长平台期。生成式AI带来的行业竞争,如Figma和Canva的崛起,对Adobe的传统设计软件市场构成压力。尽管Adobe推出了AI工具Firefly,但其商业化能力仍待观察。CEO即将卸任也增加了不确定性。此外,整个软件行业估值正在被重新评估,AI可能降低行业进入壁垒。未来Adobe能否通过AI实现新的盈利增长点并维持行业领先地位,将是关键。

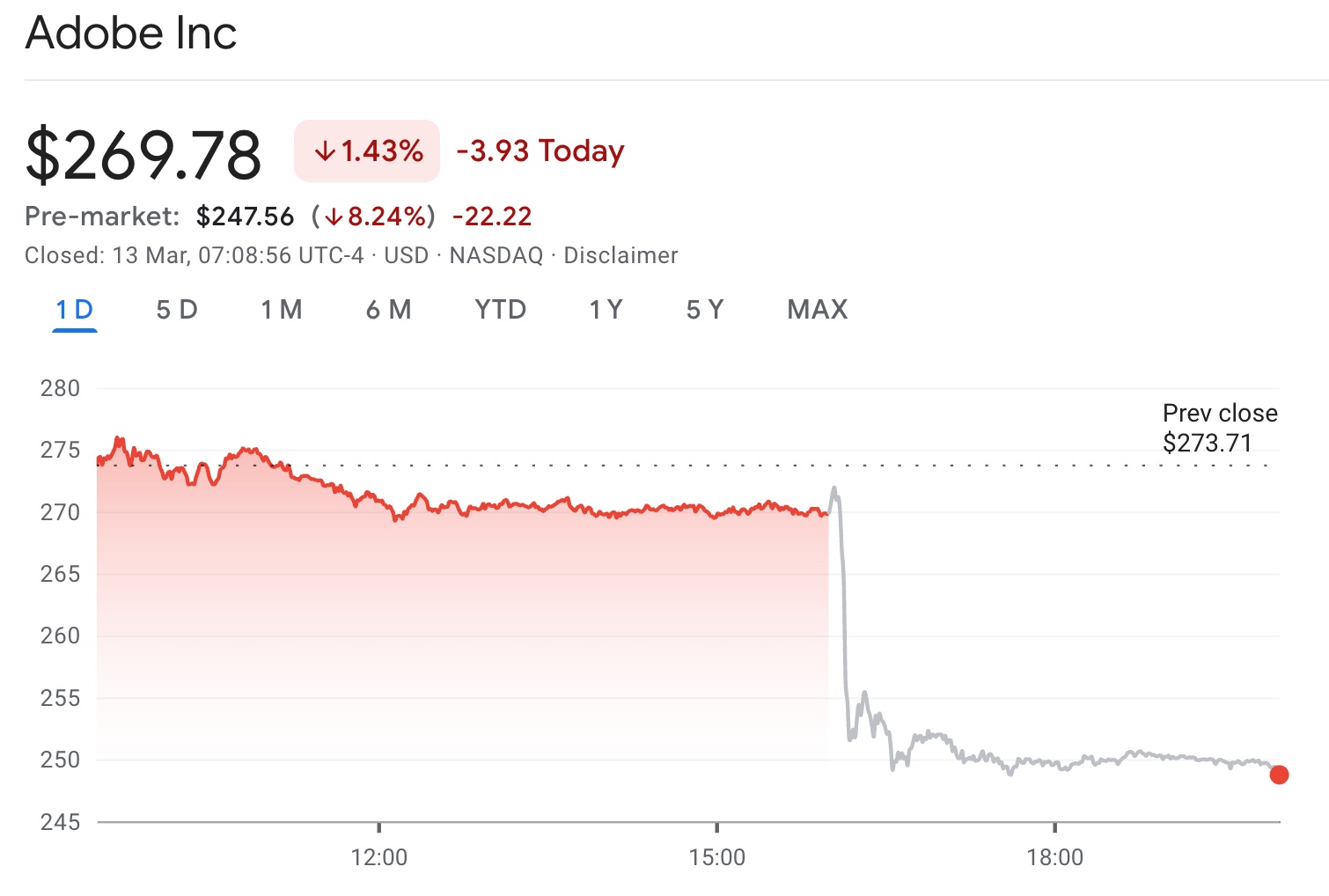

TradingKey - 美东时间3月13日美股盘前,Adobe(ADBE.US)盘前跌近8%。Adobe在上一交易日盘后发布了最新一期的财报发布后,股价在盘后明显走低。

尽管公司交出了一份超出华尔街预期的季度成绩单,但这种“财报超预期却下跌”的现象背后,反映出投资者对Adobe未来增长前景的多重担忧。

财报表现强劲,但市场反应冷淡

从财务数据来看,Adobe的最新季度业绩并不逊色。公司2026财年第一季度收入达到约64亿美元,同比增长约12%,高于市场预期;调整后每股收益约6.06美元,同样超过分析师此前预计的5.87美元。

在业务结构方面,Adobe核心业务仍保持稳健增长。其中,Document Cloud收入同比增长约16%,显示企业文档管理和数字化办公需求仍然强劲。同时,公司AI相关产品的订阅收入也出现快速增长,“AI-first”年度经常性收入(ARR)实现大幅提升。

而Adobe股价在财报发布后仍出现明显回调的现象,表明投资者的关注点已经从“当前业绩”转向“未来增长”。

投资者关注的指标年度经常性收入(ARR)规模已达到约260亿美元,但增长率从此前的11.5%放缓至10.9%。

对于SaaS软件公司而言,ARR增长速度往往被视为未来收入可持续性的核心指标。当这一指标出现放缓迹象时,市场往往会担忧企业增长周期是否进入平台期。

尤其是在AI技术快速发展的背景下,投资者更加关注软件公司是否能够借助AI实现新的增长曲线。如果ARR无法重新加速,Adobe的估值溢价可能进一步受到挑战。

另一个压制Adobe股价的重要因素是生成式AI带来的行业竞争。近年来,一批AI原生创意工具快速崛起,例如设计平台Figma以及在线设计工具Canva,它们正在对传统设计软件市场形成新的竞争压力。

这些新平台通常采用更加轻量化的产品结构,并通过AI自动生成设计内容,降低用户的使用门槛。这使得部分中小企业和个人创作者开始尝试替代传统设计软件。

对于Adobe而言,虽然公司已经推出AI工具Firefly并将其整合进Creative Cloud生态,但市场仍然关注一个核心问题:AI产品能否真正转化为新的盈利增长点。目前,AI功能更多被视为产品附加值,而非独立收入来源。如果未来AI技术降低了创意软件的专业门槛,Adobe长期建立的护城河可能面临一定挑战。

除了行业竞争,管理层变化也给投资者带来新的不确定性。Adobe宣布现任CEO Shantanu Narayen将在找到继任者后卸任,该消息同样对市场情绪造成冲击。

软件行业整体估值正在重估

从更宏观的角度来看,Adobe股价下跌也与整个软件行业的估值调整有关。近期,生成式AI的出现改变了软件行业的竞争格局,一些投资者开始重新评估传统SaaS企业的长期护城河。

过去几年,软件公司普遍依赖订阅模式带来的稳定现金流获得较高估值。但随着AI工具降低软件开发和设计门槛,部分市场观点认为软件行业的进入壁垒可能正在下降。在这种背景下,即使Adobe仍然保持稳健增长,投资者也可能要求更高的增长速度来支撑当前估值。

短期来看,Adobe仍然拥有强大的产品生态,包括Photoshop、Illustrator和Premiere Pro等核心创意软件,其在专业设计领域的地位仍然稳固。

但从长期来看,投资者将更加关注两个关键变量:一是公司AI产品的商业化能力,二是新管理层能否在AI时代继续维持Adobe的行业领先地位。在AI技术快速演进的背景下,Adobe未来的发展路径不仅将决定公司自身估值,也可能成为整个软件行业转型的重要风向标。