マイクロンによる新たなNAND工場の建設が投資家にとっての好材料となる理由

AIポッドキャスト

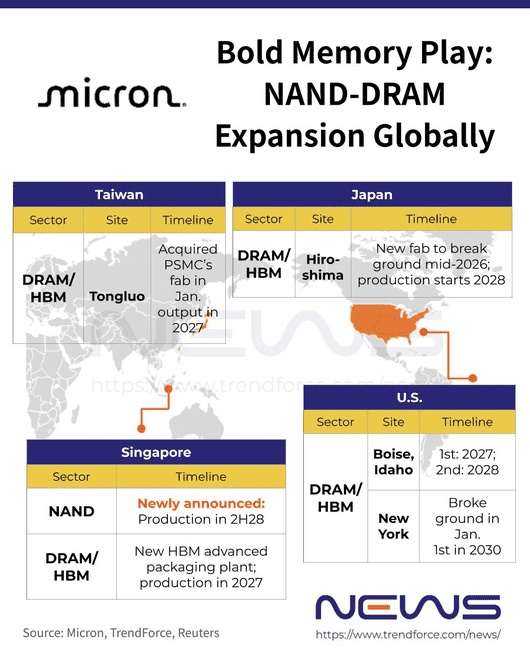

マイクロン・テクノロジーは、シンガポールへの240億ドルのNAND型フラッシュメモリ工場建設投資を発表し、株価が急騰した。この投資は、AIサーバーやデータセンター向けにNAND、HBMパッケージング、研究開発を統合し、構造的な需要増加と短期的な価格決定権維持の両面で有利に働く。同社は、エージェンティックAIの台頭による永続的なストレージ需要の拡大と、既存生産能力の不足に対応するため、継続的な設備投資を進めている。NVIDIAのような次世代技術への対応も強化し、市場は同社を循環型ではなく成長型企業として再評価し始めている。

TradingKey - マイクロン・テクノロジー (MU)の株価は今週12%急騰して435.28ドルに達し、過去6カ月間の上昇率は約270%に達した。

材料となったのは月曜終盤、同社がシンガポールの拠点にNAND型フラッシュメモリ製造に特化した新たな先端工場を建設するため、240億ドルを投資すると発表したことだ。この動きは、長期的な成長の見通しを求める投資家と、短期的な収益性に注目する投資家の双方を満足させた。多くの人が指摘するように、まさに「スイートスポット」を突いた形となった。

シンガポールで進行中の70億ドル規模のHBMパッケージング工場(2027年から大幅な生産能力への寄与が見込まれる)と合わせ、マイクロン・テクノロジーは「NAND+HBMパッケージング+研究開発(R&D)」の統合拠点を構築し、AIサーバーやデータセンターの顧客との関係性を大幅に強化する。

理由1:構造的な需要シナリオの強化

マイクロン・テクノロジーのメッセージは明確だ。構造的な需要は本物であり、かつ持続的である。自律性とメモリによって定義される「エージェンティックAI」の台頭が、継続的なストレージ需要を押し上げている。インテリジェント・エージェントが機能し進化するためには、過去の会話、タスクの状態、ファイルのイテレーション、マルチモーダルなデータを外部に保存する必要がある。複数のトレンドレポートは、2026年までに企業向けアプリケーションがワークフローにエージェントを大量に組み込み、常に書き込み、追加、記録を行う分散型マルチエージェント・システムを形成すると予測している。こうしたアーキテクチャは、大規模かつ永続的なストレージの必然的な消費主体となる。

同社の既存の生産能力、特にAI向けのHBM、DRAM、NANDはすでにフル稼働状態にある。以前の決算説明会で経営陣は、主要顧客の需要の50%から3分の2程度しか満たせていないことを認め、同社の25年の歴史の中で「最も深刻な需給バランスの不均衡」であると述べた。

この不足に対処するため、マイクロン・テクノロジーは生産能力の拡大を繰り返し発表してきた。1月18日、同社はTSMC (TSM)の台中(銅鑼)工場を18億ドル(装置を除く)で買収する計画を認めた。TrendForceによると、マイクロン・テクノロジーは2026年から2027年にかけて段階的な展開を開始し、先端DRAMの前工程システムに重点を置き、2027年にフル生産を見込む。同時に、2027年に量産開始予定の70億ドル規模の先端HBMパッケージング施設の建設も進めている。新たに発表されたシンガポール工場は主にNAND型フラッシュメモリに焦点を当て、もう一つの戦略的柱を加えることになる。

新工場が稼働すれば、マイクロンの現在のNAND生産能力はほぼ倍増する。経験則として、約150億ドルの設備投資(CapEx)は月産10万枚(wpm)のウェハーに相当する。この指標を当てはめると、240億ドルの投資は約15万〜20万wpmの新規NAND生産能力をもたらすことになる。この予測は、NAND需要が今後10年間にわたって上昇し続けるという見方を強める。この規模のコミットメントは、同社が数四半期先だけでなく今後10年を見据えていることを示唆しており、構造的成長に対する経営陣の自信を裏付けている。

理由2:短期的な価格決定権の維持

現代のデータセンターにおいて、NAND型フラッシュメモリは、学習済みモデルを実行するプロセスであるAI推論に不可欠なものとなっている。電源を切ってもデータが保持される不揮発性という特性により、サーバー、ドライブ、および日常的なデバイスのいずれにおいても極めて重要である。

メモリサプライヤーは歴史的に、循環的な供給過剰が価格を暴落させるため、増産をためらう傾向がある。市場がそのリスクを察知すると、株価はしばしば先んじて下落し、おなじみの「バリュエーションと利益のダブル・コンプレッション」を引き起こす。その後、業界は均衡が戻るまで、ラインの停止、稼働率の低下、資産の減価償却といった調整局面に入る。

前回のメモリサイクルはこの落とし穴を完璧に示していた。価格がピークに達し、センチメントが最も強気だった時期に生産者は過剰に拡張し、1〜2年後に需要が軟化すると、供給過剰が噴出して痛みを伴う生産能力削減を余儀なくされた。

マイクロン・テクノロジーはこの過ちを繰り返さない決意だ。シンガポール拠点の量産開始を2028年以降に遅らせることで、現在のタイトな需給状況の維持を図っている。短期的には、今回の拡張によってNAND価格や業界のセンチメントが弱まる可能性は低い。経営陣は、増産スケジュールは柔軟かつ「市場対応型」を維持すると強調しており、需要の進展や既存在庫の自然な消化の余地を残している。

戦略的意図:次世代技術のリーダーシップの確立

Global Semi Researchの業界調査によると、マイクロン・テクノロジーは新たなシンガポール拠点で、高帯域幅フラッシュ(HBF)やその他の先端NAND技術の開発も進める意向だ。こうしたコンポーネントは、NVIDIA (NVDA)のロードマップと直接合致しており、AIインフラ設計における戦略的転換を反映している。

NVIDIAは、現在の企業向けSSDが次世代AI計算の帯域幅需要を満たせないため、HBFを自社の「統合計算・メモリ・ストレージ(ICMS)」フレームワークに組み込む計画だ。モデルのサイズと推論のワークロードが倍増するにつれ、ストレージI/Oが新たなボトルネックとなっている。

NVIDIAはウエスタンデジタル(WDC)とHBFチップの共同開発を行っており、これは同社が複数の供給源を求めている証拠である。マイクロン・テクノロジーによる240億ドルのコミットメントは、同社もまた、この新興かつ戦略的に重要なセグメントにおける主要サプライヤーとしての地位を固めていることを示している。

なぜ市場はこのシナリオを評価するのか

バリュエーションの観点から見ると、今回の拡張は投資家が最も好むもの、すなわち「一貫性のある長期的な成長物語」を提供している。

バリュエーションは、予想利益×投資家が支払ってもよいと考える倍率(マルチプル)として単純化できる。マイクロン・テクノロジーの相次ぐ生産能力増強の発表は、需要が長期的かつ持続的であるというメッセージを強化している。同社はすでに強力なコミットメント条項を含む長期契約を締結済み、あるいは最終調整中である。2026年のHBM生産能力が完売したといったニュースは、将来の収益の可視性が高いことを投資家に伝えている。

さらに重要なことに、支出の大部分はローエンドの低利益率カテゴリーではなく、HBM、先端DRAM、AI最適化NANDといった高利益率分野をターゲットとしている。規模が拡大するにつれ、利益の質が向上する。

市場が、(a)メモリ部門の成長が長期的なAI需要に牽引された構造的なものであること、および(b)マイクロン・テクノロジーが拡張と契約を通じてその需要を効果的に取り込んでいると判断したとき、市場は同銘柄を循環型ビジネスではなく、成長型ビジネスとして再評価する。

循環型企業は利益の変動が大きく持続性が不透明なため、低いマルチプルで取引される。一方、成長型企業は利益が持続可能で将来の軌道が見えるため、より高いバリュエーションが正当化される。

マイクロン・テクノロジーの明確な拡張ロードマップと確保済みのHBM受注は、これが単なる一時的な棚ぼたではなく、今後長年にわたってAIストレージの恩恵を享受するための基盤であることを市場に示している。アナリストは、同社を「AIインフラの主要サプライヤー」のカテゴリーに位置付け始めており、それに応じて目標株価とバリュエーション倍率の両方を引き上げている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。