インテルのファウンドリ事業、2026年に転換点を迎える — 決算が最新のカタリストとなる可能性

AIポッドキャスト

Intelは、広範な市場下落に逆行し、過去1年間で140%近く上昇した。次期決算発表では、リップブー・タンCEOのフォワードガイダンスとトーンが注視される。数十億ドルを投じたファウンドリ事業は赤字だが、18Aノードは歩留まりと性能で期待通りに進捗しており、商業的存続可能性が問われている。Apple、Microsoft、Tesla、NVIDIAらが潜在顧客として浮上しており、TSMCのパッケージング能力不足を補完する立場にある。CHIPS法による政府支援は、同社の「ナショナル・チャンピオン」としての地位を固め、株価の下支えとなっている。投資家心理は好転し、格付け引き上げも相次いでいる。

TradingKey — 米ハイテク株に「米国売り」の波が押し寄せる中、Intel (INTC) は火曜日の広範な市場の下落に逆行し、際立った動きを見せた。同株は過去1年間で140%近く上昇している。

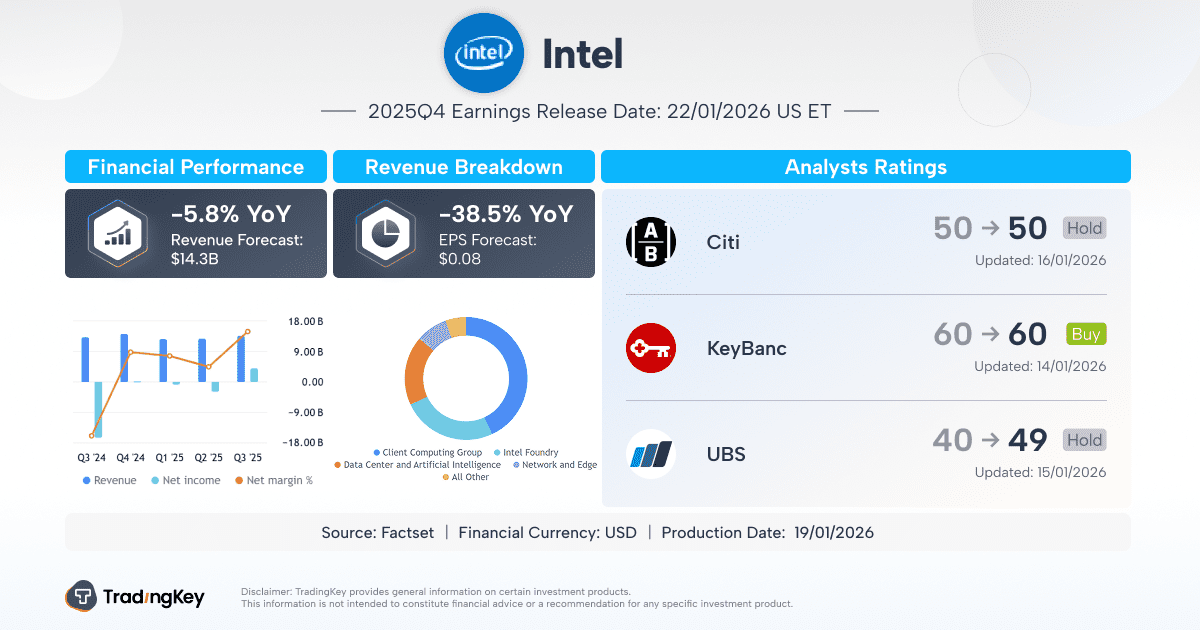

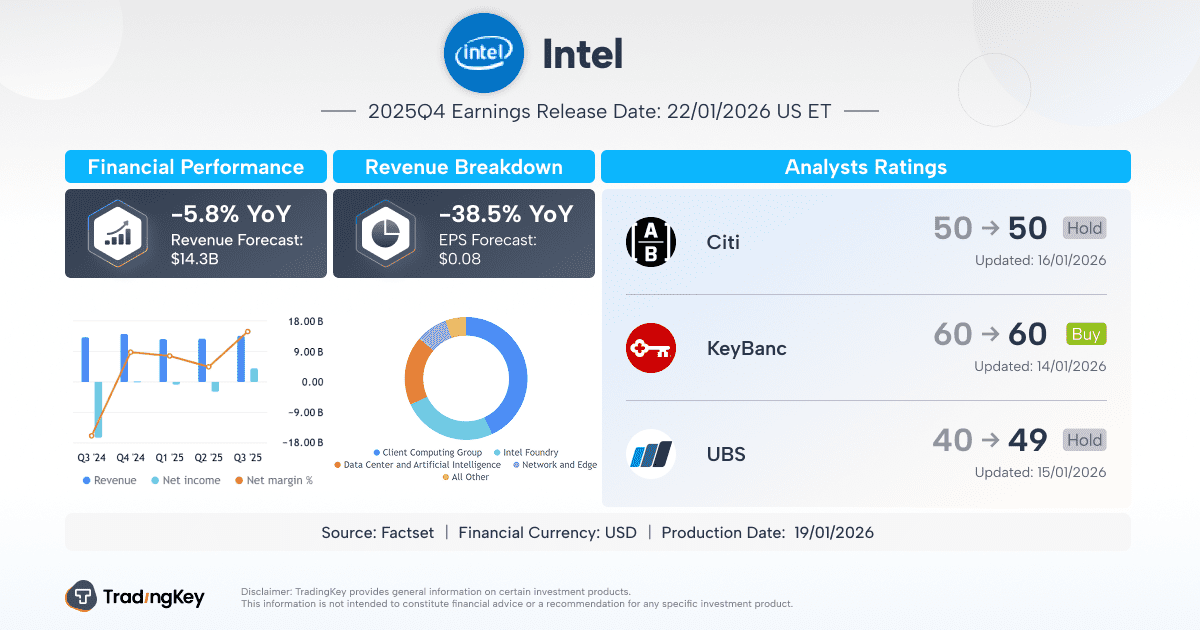

投資家にとって、次の潜在的なカタリストは目前に迫っている。Intelの次回の決算発表だ。Bloombergのコンセンサス予想によると、アナリストはIntelの売上高が2025年に1%減少し、2026年には3%回復すると予測している。そのため、リップブー・タンCEOによるフォワードガイダンスと、見通しに対するトーンが今週の決算の焦点となる。

投資家が疑問視したIntelのファウンドリ事業

2021年以来、Intelはアリゾナ州とオハイオ州の新しい巨大工場(メガファブ)を中核として、世界的な製造拡大に1,000億ドル以上を投じてきた。TSMC (TSM) やSamsung(SSNLF)を除けば、この規模に匹敵する企業は他にない。しかし、財務面を巡る議論は依然として続いている。Intelのファウンドリ部門は、過去3年間で数十億ドルの営業赤字を計上している。

同社は製造部門であるIntel Foundry Services(IFS)の再建に精力的に取り組んできたが、同時にCPUの市場シェアは着実にAMD(AMD)やArm(ARM)設計に奪われてきた。同事業は困難なループに陥っている。生産のミスが競争力を削ぎ、チップ販売の低迷が工場の稼働率を制限し、低稼働率が製造面の復活をさらに遅らせるというものだ。

何年もの間、投資家は同じ疑問を抱いてきた。Intelはプロセス技術において本当にTSMCやSamsungに追いつけるのか。18Aや14Aノードが再び遅延したり、歩留まりに苦戦したりすることはないのか。その物語は変わりつつある。最新の技術アップデートによれば、Intelの18Aノードは歩留まりとパフォーマンスの両面でほぼ期待通りに推移しており、電力効率も長年の格差を縮めている。問いは「作れるのか」から「商業的に存続可能なのか」へと進化した。

そしてこの段階では、顧客獲得がすべてとなる。

18Aノードのスケールアップ

Intelの18Aプロセス(18オングストローム、約1.8ナノメートル技術)は、同社史上最も先進的なノードであり、ファウンドリ事業再建の中核である。これは、RibbonFETゲート・オール・アラウンド(GAA)トランジスタとPowerVia裏面電源供給技術を組み合わせた最初のもので、密度と効率の差を埋めるための設計となっている。

Intelは、2025年後半から18Aの量産を開始する計画を発表した。しかし、最終的な成功は歩留まりの進捗にかかっている。歩留まりは、ウェハーコストや売上高総利益率、そして18Aノードが単なる技術展示にとどまらず、拡張可能で収益性の高いプラットフォームになれるかどうかを左右する。

Intelは正確な歩留まりの数値を公表していないが、11月には、業界の習熟曲線に沿って月率約7%で着実に改善していると述べた。KeyBanc Capital Marketsは、歩留まりが2026年までに65〜75%に上昇すると予測している。

18A以降も、Intelのロードマップは明確になりつつある。オレゴン州のD1X工場では、すでに14A(1.4nm)の試運転が開始されている。アナリストはワット当たりの性能がさらに15%向上すると予測しており、14Aは2027年末までに市場に投入される見込みだ。

Intelはまた、ガラス基板パッケージングも推進している。これは有機基板に代わる構造的なアップグレードであり、将来のAI「スーパーチップ」に求められる極限の密度と放熱性能を可能にすると期待されている。

財務安定化の兆し

サバイバルモードが続いた困難な2年間を経て、Intelはようやく安定し始めているようだ。2025年の基本シナリオは「まず下落を止め、次に1桁台前半の成長を再開する」ことである。

それは現在、売上高の横ばい、利益率の向上、キャッシュフローの強化、ファウンドリ部門の赤字縮小といった指標に現れている。

2025年第3四半期、Intelは決定的なダブルビート(売上高と利益の両方が予想を上回ること)を達成した。売上高は前年同期比3%増の137億ドルに達し、コンセンサス予想の131億ドルを上回った。粗利益率は、製品構成の改善とコスト管理により、ガイダンスの36%を上回る40%(非GAAP)に上昇した。特に注目すべきは、同社がCHIPS法に基づく57億ドルや、NVIDIA(NVDA)やソフトバンク(SFTBY)からの70億ドルのプライベート・エクイティを含む、309億ドルの現金および現金同等物を報告したことだ。

しかし、警戒感は依然として残っている。Intelの第4四半期のガイダンスでは、粗利益率が36.5%に低下するとされている。メッセージは明確だ。技術的な進歩にはコストが伴う。たとえ18Aが成功したとしても、立ち上げの初期段階では、安定した高利益率の生産に移行するまでの数四半期にわたり、利益が圧迫されることになる。

顧客を巡る疑問

Intelの最初の主要な18A顧客が誰になるかについて、憶測が飛び交っている。KeyBancによると、Apple(AAPL)が18A-Pの顧客として加わり、エントリーレベルのMacやiPad用チップに同ノードを使用する計画だという。アナリストのジョン・ビン氏は、これをIntelにとって「最初の巨大な成約(デザインウィン)」と呼び、Appleが最終的には低価格帯のiPhone向けに14Aチップに拡大する可能性を示唆した。

Intelはまた、TSMCの生産能力不足を利用できる立場にある。AIや高性能チップに不可欠なCoWoSなどの高度なパッケージング手法は、依然として供給不足の状態にある。NVIDIAのような大手企業でさえ、十分なパッケージング供給の確保に苦戦している。

18Aノード向けに建設されたアリゾナ州のIntelの第52工場(Fab 52)は現在、全面的に稼働しており、元TSMCのパッケージング担当幹部が率いている。2025年11月の業界ニュースによると、Intelのファウンドリ事業はすでにMicrosoft (MSFT)、Tesla (TSLA)、Qualcomm (QCOM)、およびNVIDIAをパッケージングサービスの顧客として獲得しており、TSMCの重要なバックアップとしての地位を固めている。

Intelはこれらの顧客を正式には認めていないが、関係筋によれば、IFSはすでにTSMCのアリゾナ工場からウェハーを調達している企業をターゲットにしており、真っ向からの競争ではなく補完的なパッケージングを提供しているという。この並行戦略により、IntelはTSMCの王座を直接脅かすことなく、半導体エコシステムから価値を引き出すことができる。そして、まずパッケージングでの関係を築くことで、将来的に主要な製造契約を獲得するための有利な立場を得ることができる。

政策的な追い風と政治的な象徴性

ファウンドリを巡る物語は地政学的でもある。Intelは、米国の半導体復活の物語における象徴的な「ナショナル・チャンピオン」として浮上した。昨年、ソフトバンク、NVIDIA、そしてドナルド・トランプ大統領までもがIntelへの数十億ドル規模の投資を個人的に支持したが、これは同社の戦略的重要性を物語っている。

最終決定されたCHIPS・情報セキュリティ法に基づき、米国政府は現在、Intelの約10%のパッシブ株式を保有しており、ナショナル・チャンピオンとしての地位を公式に固めている。この構造的な支援は、株価に堅固な政策的下値を形成している。

今年初め、トランプ氏は、政府が「Intelの株主であることを光栄に思う」と述べるとともに、リップブー・タンCEOを「非常に成功している」と称賛し、その支持を改めて強調した。

回復する信頼と格付けの引き上げ

投資家心理は好転し始めている。火曜日、KeyBancが製造の進展加速とAIデータセンター向けチップの需要強化を理由に、投資判断を「セクター・ウェート」から「オーバーウェート」に引き上げたことを受け、Intel株は7%以上急騰した。

Citi (C) も先週これに続き、投資判断を「売り」から「中立」に引き上げ、目標株価を29ドルから50ドルに引き上げた。同行は「IntelはTSMCにおける高度パッケージングの供給不足から恩恵を受ける立場にあり、ファウンドリ顧客を惹きつけるユニークな機会を享受していると考えている」と記している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。