TSMC 第4四半期決算プレビュー:AI需要が業績期待を牽引、ウォール街では強気センチメントが過熱

AIポッドキャスト

TSMCは、AI需要の急増を背景に、3nmプロセスの立ち上がりとハイエンドAIチップ製造での支配的地位確立により、2025年度第4四半期に過去最高の純利益と売上高を更新する見通しだ。同社は最先端技術への投資を拡大し、多様な市場で存在感を高めている。しかし、海外工場建設に伴う運営コスト増大と地政学リスクが懸念される。複数の国際投資銀行は、AI需要の力強い成長を評価し、目標株価を引き上げ、TSMCを半導体業界の「トップピック」に位置づけている。

TradingKey - 世界最大の半導体受託生産大手 TSMC は、 今週木曜日に2025年度第4四半期決算を発表する予定だ。

TSMCは、米エヌビディア(NVDA.O)や米アップル(AAPL.O)などのハイテク大手を顧客に抱える。アジアで最も企業価値の高い上場企業の一つとして、TSMCの時価総額は1兆3800億ドルに達し、主要な競合相手である韓国サムスン電子の約2倍となっている。

近年、パンデミックの影響で家電市場が低迷した一方で、人工知能(AI)向けチップ需要の急増がその影響を効果的に相殺した。AI活用の加速に伴い、TSMCはハイエンド・コンピューティング・チップ分野への転換に成功し、AIチップ製造における支配的な地位を段階的に確立している。

2025年時点で、同社の株価は累計56%上昇し、3年間で3倍以上の値上がりを記録した。2026年に入っても株価は上昇基調を維持しており、年初から約6%上昇している。

売上高と利益、過去最高を更新か

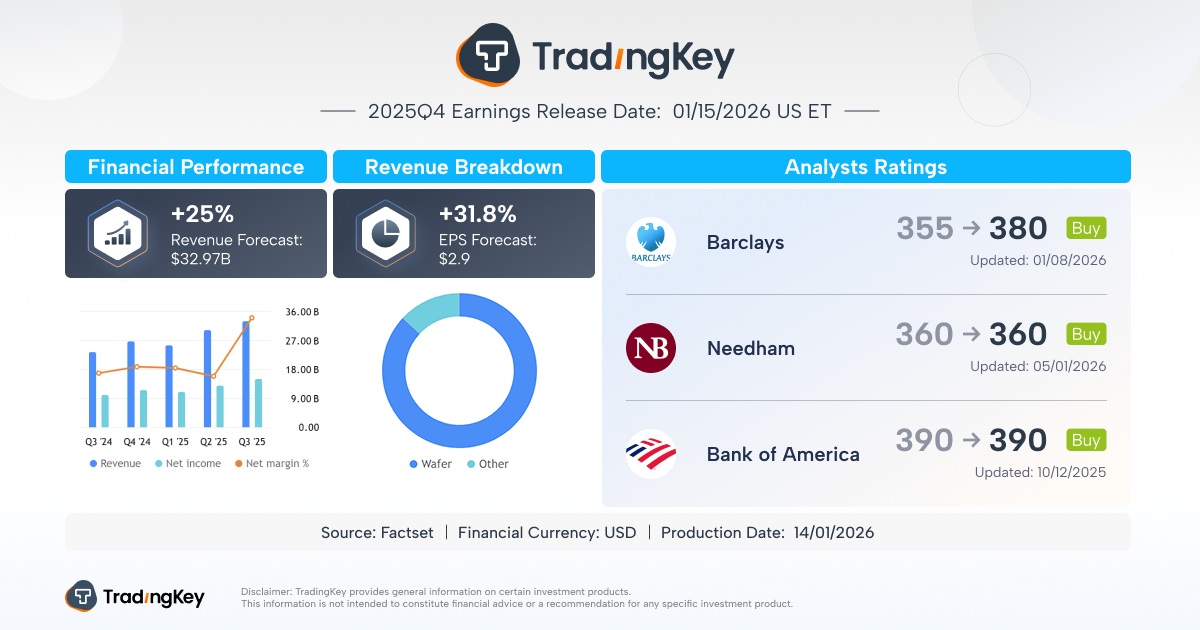

LSEGのスマートエスティメート(SmartEstimate)がまとめたシニアアナリスト19人のコンセンサスによると、 TSMCの2025年度第4四半期の純利益は4,752億台湾ドル(約150億2,000万ドル)に達する見通しだ。この予測が実現すれば、四半期ベースで過去最高の利益を更新し、8四半期連続の増益となる。

売上高については、TSMCが先週発表した2025年12月の売上高は3,350億台湾ドルで、前月比では2.5%の微減となったものの、前年同月比では20.4%増加し、力強い成長の底堅さを示した。

月次売上データの算出に基づくと、 TSMCの第4四半期の総売上高は約1兆460億台湾ドル(約331億1,000万ドル)となり 、前年同期の8,684億6,000万台湾ドルを大幅に上回った。

IDCのシニアリサーチマネージャー、ゲイレン・ゼン氏は、TSMCの今四半期の素晴らしい業績は、主に3ナノメートル(nm)プロセスの生産能力の着実な立ち上がりと、AI関連需要の堅調な伸びによるものであり、特にハイパフォーマンス・コンピューティング(HPC)や大規模モデル用チップ製造において強い勢いが見られると述べた。

ハイエンドAIチップ製造で支配権を掌握

ChatGPTが新たなAIブームを巻き起こして以来、TSMCはその中核的な受益者の一人として浮上している。

同社はハイエンドAIアクセラレータチップ製造の分野で独自の技術障壁を有しており、最先端プロセスの供給を確固たるものにしている。AI技術の商用化、特に産業製造、家電、データコンピューティングといった端末アプリケーション全体での普及は、高性能チップへの依存度を高め、業績成長の主要な原動力となっている。

さらに、クラウドコンピューティング、モノのインターネット(IoT)、メタバースといった新興技術の急速な発展が世界の半導体需要構造を塗り替えており、TSMCの増収に向けた強固な下支えとなっている。

TSMCは最先端プロセスと異種統合技術への研究開発投資を増やし続けており、7nmおよび3nmノードでの安定した量産を達成し、AI、サーバー、ハイエンド・スマート端末などの顧客に高エネルギー効率のチップソリューションを提供している。

また、3nmから7nmまでを網羅する広範なFinFETプロセス能力により、TSMCは異なる顧客や製品分野の電力・性能要件に効果的に応えるだけでなく、ハイパフォーマンス・コンピューティング(HPC)やハイエンド・スマートフォン向けプラットフォームにおける市場シェアを拡大し続けている。

用途別では、TSMCは車載電子機器、スマートホーム、産業用制御機器など、多様な端末市場での存在感を加速させている。同社のマルチ・プロジェクト・ウェハー(MPW)サービスは、顧客がコストを抑えつつ迅速な試作を行うことを可能にし、中小企業やハイテクスタートアップによるハイエンド・ファウンドリ・サービスへの参入障壁を下げている。このモデルは収益の多様性をさらに高め、顧客基盤を広げている。

しかし、世界的な生産拠点の拡大を積極的に進める一方で、 TSMCは運営コスト増大の圧力に直面している ことに注意が必要だ。

具体的には、米国アリゾナ州、日本・熊本、ドイツ・ドレスデンの海外工場プロジェクトにおいて、初期設備投資や人件費が大幅に増加しており、短期的には同社の売上高総利益率を圧迫する可能性がある。

加えて、世界的な地政学的不確実性も無視できないリスク要因であり、特に米中間のハイテク競争の激化は、将来の受注構造や顧客との協力関係に影響を与える可能性がある。

ウォール街、目標株価を引き上げ

TSMCは以前からウォール街で高い関心を集める銘柄の一つであり、 最近では複数の国際的な投資銀行が、同社の将来的な売上高と利益は引き続き力強い成長が見込めると判断し、目標株価を引き上げている 。特に急速に拡大するAI需要が背景にある。

ゴールドマン・サックスは、TSMCが今後3年間で最先端プロセスの能力増強に最大1,500億ドルを投資すると述べ、AIの波に乗った同社の中長期的な成長ポテンシャルに楽観的な見方を示した。AIがTSMCの収益成長の核となるにつれ、ゴールドマン・サックスは目標株価を35%引き上げ、2,330台湾ドルとした。

モルガン・スタンレーも前向きな見通しを示した。同社は、2025年度第4四半期の粗利益率が60%を超え、2026年通期の粗利益率も60%以上を維持すると予想している。さらに、現在の事業動向に基づくと、TSMCの2026年の売上高は前年比で約30%成長する可能性がある。これを踏まえ、モルガン・スタンレーは決算発表を前にTSMC株の投資判断を「オーバーウェイト」とし、目標株価を12%引き上げた。

バーンスタインも、技術力、経営陣、収益の質における優位性を理由に、TSMCを半導体業界の「トップピック(最優先銘柄)」に挙げた。

バーンスタインは、TSMCの売上高が2026年に23%、2027年に20%成長し、1株当たり利益の年平均成長率(CAGR)は約20%になると予想している。また、今後数年間、AIが半導体業界の発展を主導し続けると強調した。

バンク・オブ・アメリカは、TSMCの投資判断「買い」を継続しつつ、目標株価を1,960台湾ドルから2,150台湾ドルに引き上げた。同社のアナリストは、現在のAIファウンドリ市場が年率約43%の堅調な成長を見せており、この分野における同社の主導的地位が、2026年に27%、2027年に22%の増収を牽引すると見ている。

分析によると、製品構成の高度化、ハイエンド技術ノードがもたらすプレミアム価格、レガシープロセスにおける競争圧力の低下が、前工程の製造事業において年平均約20%の成長率を維持する要因になるとされている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。