台积电Q4财报前瞻:AI需求点燃财报预期,华尔街看多情绪升温

AI播客

台积电2025财年第四季度业绩预计创新高,净利润有望达150.2亿美元。公司营收强劲增长,主要受益于3纳米工艺产能释放及AI芯片需求激增,尤其在高性能计算领域表现突出。台积电凭借先进制程技术主导AI芯片制造,并积极布局汽车电子等多元市场。尽管海外建厂带来成本压力及地缘政治风险,华尔街投行普遍看好其AI驱动下的长期增长潜力,多家机构上调目标价。

TradingKey - 全球领先的芯片代工龙头台积电(TSMC)即将在本周四发布其2025财年第四季度财务业绩。

台积电客户阵容强大,包括英伟达(NVDA.O)、苹果(AAPL.O)等多家科技巨头。作为亚洲市值最高的上市公司之一,台积电目前市值已高达1.38万亿美元,几乎是主要竞争对手三星电子的两倍。

近年来,尽管消费电子市场受到疫情影响一度低迷,但人工智能芯片需求的快速上升有效对冲了这部分影响。随着AI应用加速落地,台积电成功转向高端算力芯片赛道,并逐步确立其在AI芯片制造中的主导地位。

截至2025年,该公司股价已累计上涨56%,三年内涨幅超过两倍。进入2026年,股价仍保持上行趋势,年初以来已上涨约6%。

营收与利润或创新高

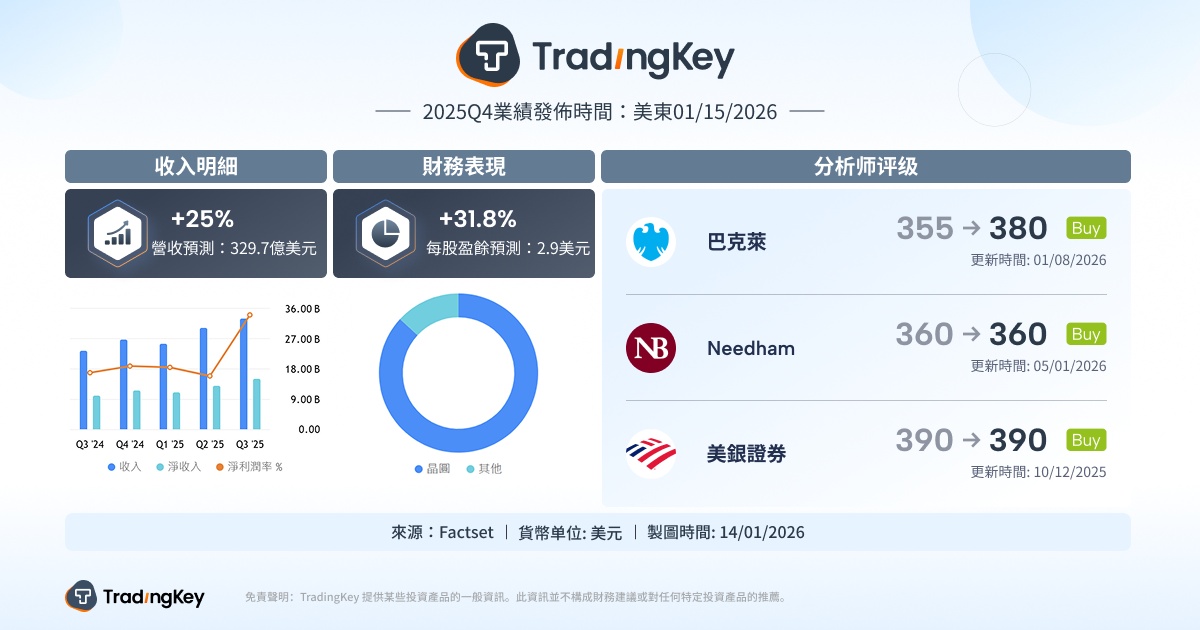

据LSEG集团旗下SmartEstimate统计,综合19位资深分析师的预测,台积电在2025财年第四季度的净利润预计将达到4,752亿新台币,折合约150.2亿美元。若该预期兑现,这将创下公司历史单季利润新高,并意味着其将连续第八个季度实现盈利增长。

从营收来看,台积电上周公布的2025年12月营收为3,350亿新台币,环比小幅下滑2.5%,但同比增长达20.4%,展现出较强的成长韧性。

根据月度营收数据推算,台积电第四季度的总营收约为1.046万亿新台币(约合331.1亿美元),显著高于上一年同期的8684.6亿新台币。

IDC高级研究经理Galen Zeng表示,台积电本季度的亮眼表现主要得益于3纳米工艺的产能稳定释放,以及与人工智能相关的应用需求强劲增长,特别是在高性能计算和大模型芯片制造方面展现出强劲动能。

抢占AI高端芯片制造主导权

自ChatGPT带动新一轮AI热潮以来,台积电成为最核心的受益者之一。

其在高端AI加速器芯片制造领域拥有独特的技术壁垒,牢牢掌握先进制程节点的供应能力。AI技术的商业化推广,特别是在工业制造、消费电子及数据计算等多个终端应用,对高性能芯片依赖日益加深,成为推动业绩增长的重要驱动因素。

此外,云计算、物联网(IoT)和元宇宙等新兴技术的快速发展,也正在重新塑造全球对半导体的需求结构,为台积电营收拓展提供了坚实支撑。

台积电持续加码对先进工艺与异质集成等领域的研发投入,尤其在7纳米与3纳米节点已实现稳定量产,为AI、服务器以及高端智能终端客户提供高能效比芯片解决方案。

与此同时,凭借全系列FinFET制程能力(覆盖3nm、4nm、5nm、6nm与7nm),台积电不仅有效满足不同客户和产品领域的功耗性能需求,也在高性能计算(HPC)与高端智能手机平台领域持续扩大市占率。

从应用端看,台积电正加快布局包括汽车电子、智能家居、工业控制等在内的多元终端市场。公司提供的多项目晶圆(MPW)服务,助力客户在成本控制下快速试产,加快了中小型企业与初创科技公司进入高阶芯片代工服务的门槛,这种模式也进一步增强了营收来源的多样性与广泛客户基础。

不过,值得注意的是,在积极扩大全球生产版图的同时,台积电面临的运营成本压力亦在不断上升。

尤其是位于美国亚利桑那州、日本熊本以及德国德累斯顿的海外建厂项目,前期资本支出与人员成本大幅增加,可能在短期内对公司毛利率带来一定压制。

此外,全球地缘政治不确定性依旧是公司不可忽视的风险因素,特别是中美科技竞争的加剧,可能对其未来订单结构及客户合作格局造成潜在影响。

华尔街上调目标价

台积电一直是华尔街关注的热门标的之一,近期多家国际投行纷纷上调其目标价,普遍认为该公司未来营收和利润有望持续强劲增长,特别是在人工智能需求快速扩张的背景下。

高盛表示,台积电未来三年将在高阶制程产能扩张方面投入高达1500亿美元,看好公司在人工智能浪潮中的中长期成长潜力。AI正逐渐成为拉动台积电收入增长的核心动力,因此高盛将其目标价调高35%,至新台币2,330元。

摩根士丹利同样给予积极预期。该行指出,公司2025年第四季度毛利率有望超过60%,而2026年全年毛利率预计也能维持在60%以上。此外,根据当前运营趋势,台积电2026年营收或将同比增长约30%。在此基础上,摩根士丹利建议投资者在财报前增持台积电,并将目标价上调12%。

Bernstein也将台积电列为半导体行业的“首选标的”,认为公司在技术、管理和盈利质量等方面都处于领先地位。

Bernstein预计,到2026年和2027年,台积电营收将分别增长23%和20%,每股收益的年复合增长率约为20%。他们强调,AI将在未来几年继续主导半导体产业发展。

美国银行则将台积电目标价由1,960元上调至2,150元新台币,继续维持“买入”评级。其分析师认为,当前AI晶圆代工市场呈现出年均43%左右的强劲增长,公司在这一领域的领先地位将带动其2026年和2027年收入分别增长27%和22%。

分析指出,产品结构升级、高端技术节点所带来的溢价和传统制程竞争压力下降,将推动前端制造业务保持约20%的年复合增长。