Nvidia は米国株式市場を救うことができなかった。本当の懸念は連邦準備制度理事会から来るかもしれない。

TradingKey - 市場は最近の下落の理由を探っている。「AIバブル」や「ビットコインの足かせ」といった議論が飛び交っているが、投資家を真に懸念させているのはおそらく連邦準備制度理事会(FRB)だろう。

現在の「AIバブル」をめぐる騒動は、10月29日のパウエル議長の発言が真の火付け役となった。もしFRB議長が市場の予想通り「厳しい経済状況を踏まえ、引き続き利下げを実施する」と述べていたならば、11月末の季節的な上昇局面を今頃楽しんでいたかもしれない。しかし、現実は全く逆で、市場は暗い影に包まれている。

これはまたしてもウォール街の古い格言「FRBと争うな」を立証するものである。マクロ環境のベータ効果と比較すると、世界を変えつつあるNVIDIAのようなアルファレベルの企業でさえ、トレンドに逆らうことは難しい。

エヌビディア:「バブルではない」と主張

水曜日、世界の注目は二つの大きな出来事に集まりました。まず、テスラのイーロン・マスクCEOとNVIDIAのジェンスン・フアンCEOがワシントンD.C.で開催された米国・サウジアラビア投資フォーラムに共同で出席し、サウジアラビアがNVIDIAのチップ数十万個を搭載したスーパーデータセンターを建設中であると発表しました。イーロン・マスク氏のAIスタートアップ企業xAIがこのセンターの初の顧客となります。サウジアラビアはまた、複数のテクノロジー企業と提携してセンターの運営を推進し、同国初の大規模人工知能モデル「ALLAM」の導入も計画しています。

その日の市場が閉まった後、NVIDIAは市場の予想をはるかに上回る利益を発表し、楽観的な業績ガイダンスを示した。同社は現在、2024年初頭から2026年末にかけて、BlackwellおよびRubinプラットフォームから約5,000億ドルの収益が「見込まれる」という。

「AIバブル」に関する外部からの疑念に対し、ジェンセン・フアン氏は再びこの問題に直接言及し、市場はバブルではなく、汎用コンピューティングからアクセラレーテッドコンピューティングへの移行、古典的な機械学習から生成AIへの移行、そしてまったく新しいエージェントAIと物理AIの台頭という3つの大きな構造変革の波を経験していると強調した。

矛盾する雇用データ:利下げ期待が再び乖離

木曜日に発表された9月の非農業部門雇用統計は、際立った矛盾を示し、連邦準備制度理事会(FRB)による利下げ見通しをさらに不透明にした。一部のエコノミストは、失業率がわずかに上昇したことが来月の利下げの根拠を強めると考えている。一方で、予想を上回る雇用の伸びは、特に12月9日~10日の政策決定会合前に新たな雇用統計の発表が見込まれないことを踏まえると、FRBは金利を据え置くべきだと主張するエコノミストもいる。

米労働統計局は、政府閉鎖のため11月の雇用統計発表は12月16日まで延期されると発表していたが、10月の雇用統計発表は統計の混乱により完全に中止された。

モルガン・スタンレーは後者の立場を堅持しています。非農業部門雇用者数データの発表後、同行は雇用統計に示された「予想外の底堅さ」を理由に、12月に25ベーシスポイントの利下げを行うという以前の予想を撤回しました。モルガン・スタンレーは、非農業部門雇用者数の幅広い回復(11万9000人増)は、経済減速に関する以前の懸念が過大評価されていた可能性を示唆していると考えています。失業率は4.4%とわずかに上昇しましたが、全体的なモメンタムは安定化の兆しを見せています。

データ発表後、市場の利下げ確率はわずかに上昇し、35%となった。雇用統計発表後、連邦準備制度理事会(FRB)の当局者はタカ派的な発言を相次いだ。マイケル・S・バー副議長は、インフレ率が依然として3%であるため、政策は慎重に進めなければならないと述べた。カンザスシティ連邦準備銀行のジェフリー・ハマック総裁は、時期尚早な利下げはインフレサイクルを長期化させ、金融リスクを増大させる可能性があると指摘した。ニューヨーク連邦準備銀行の公開市場操作責任者であるデビッド・ミラン氏は、FRBが短期的に住宅ローン担保証券(MBS)の購入を再開する可能性は低いと示唆した。シカゴ連邦準備銀行のオースタン・D・グールズビー総裁は、「前倒し」利下げに懸念を表明した。

リスク資産が売られ、VIXが急上昇。

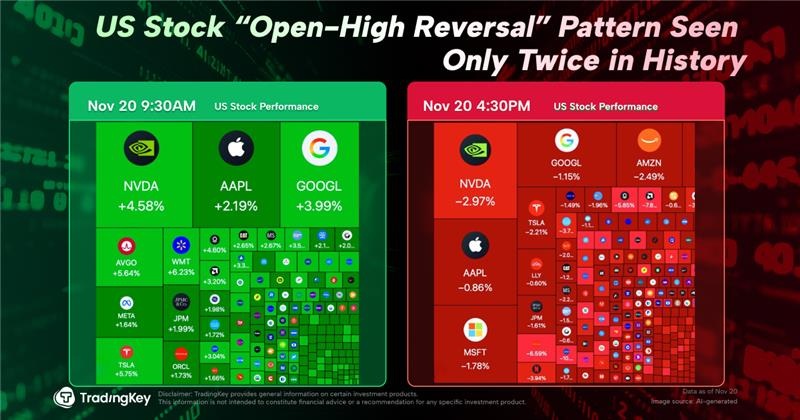

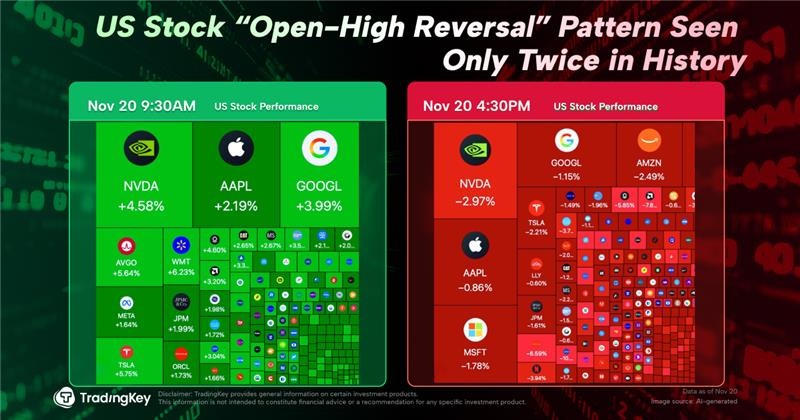

米国株は木曜日の早朝取引で、NVIDIAの好決算を受け、テクノロジーセクターが上昇を牽引する形で全般的に上昇しました。しかし、この楽観的な見方は長くは続きませんでした。ニューヨーク時間午前10時頃、市場は突如売りに見舞われ、株式、ビットコイン、その他のリスク資産は軒並み下落しました。

データによると、シカゴ・オプション取引所(CBO)のボラティリティ指数(VIX指数)は26.05で取引を終え、4月以来の高値となりました。同時期に、S&P500指数は4月8日以来最大の日次下落を記録しました。

政府閉鎖の解除後、市場は当初、流動性の回復と市場の再開を期待していましたが、現実は再び期待を裏切りました。月初以降、連邦準備制度理事会(FRB)のリバースレポ契約(RRP)残高は減少を続け、11月18日には10億ドルを下回り、この期間の最低水準となりました。これは、金融システムにおける流動性のさらなる悪化を示唆しています。

米国株式市場の動きとは対照的に、米国債利回りは木曜日に低下しました。金曜日には、アジア市場で日本株と韓国株が急落し、欧州株も寄り付き時に同様の状況となりました。11月のいわゆる季節的な上昇サイクルは、大きな試練に直面しています。

本内容はAIによって翻訳されており、内容の正確性と明確性を確保するために確認を行っています。本情報は情報提供のみを目的としており、投資助言や推奨を行うものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。