パランティア2025年第3四半期決算分析:業績は爆発的もAIバブルの影隠せず――約1,000倍のバリュエーションに潜む4つの懸念

序文

TradingKey - 11月4日(東部時間)の市場引け後、米国株式市場をリードするAIアプリケーション企業であるPalantirが、2025年第3四半期の決算を発表しました。同社の爆発的な業績と圧倒的な受注残にもかかわらず、株価は時間外取引で急落を免れませんでした。同時に、同社は映画「マネー・ショート」のモデルとなったファンドマネージャー、マイケル・バリーによる大規模な空売りにも直面し、サイオンは現在Palantirに対して10億ドルの空売りポジションを保有しています。なぜこのような事態になっているのでしょうか?この重要な決算報告を詳細に分析し、解説していきます。

第3四半期の業績レビュー

2025年第3四半期の売上高は11億8,000万ドルに達し、前年同期比63%増、前四半期比18%増となりました。四半期売上高は再び10億ドルを超え、市場予想の10億9,000万ドルを上回り、21四半期連続で市場予想を上回りました。純利益は前年同期の1億4,000万ドルから4億8,000万ドルに増加し、前四半期比46%増、前年同期比で2倍以上の増加となり、投資家の期待をさらに高めました。

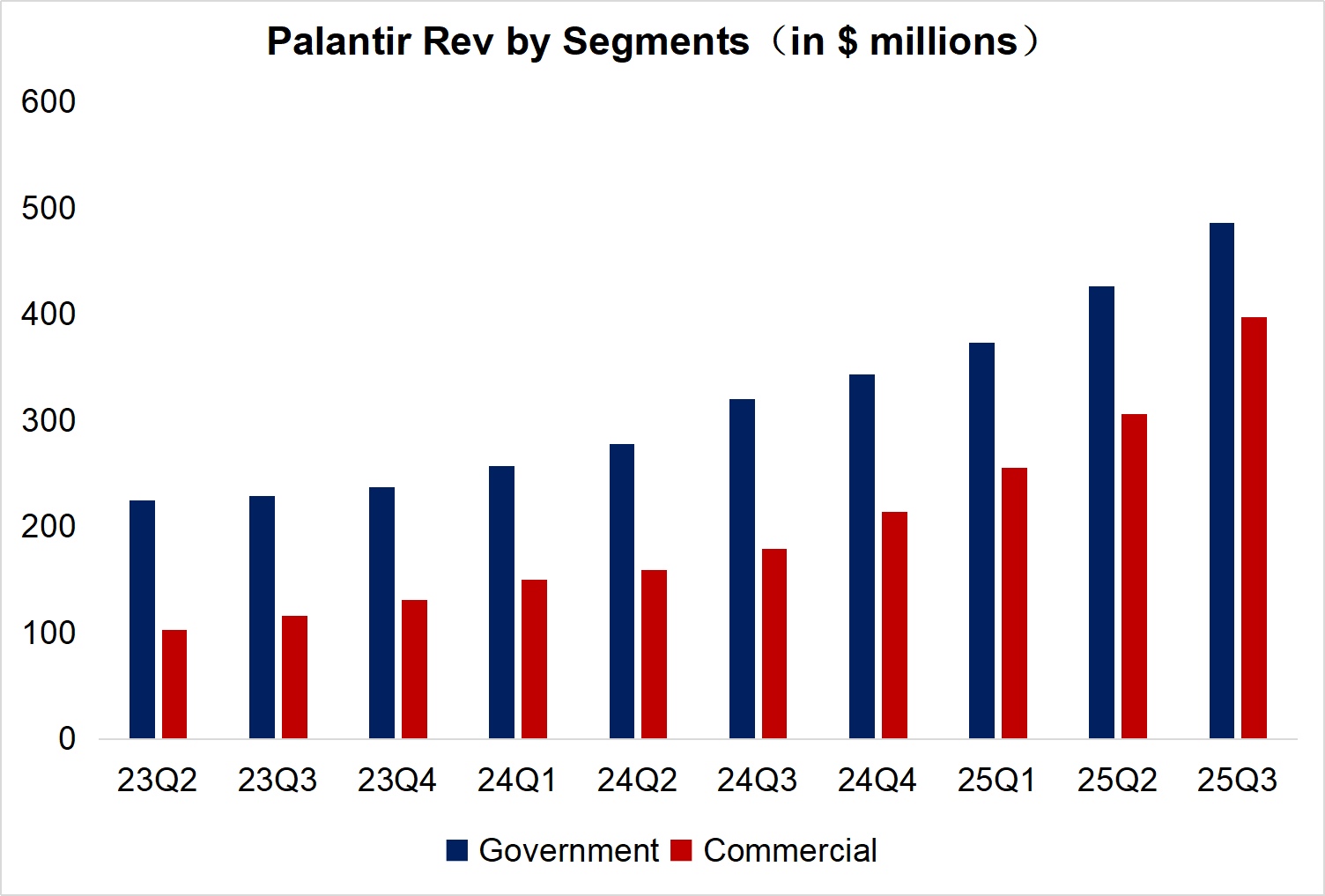

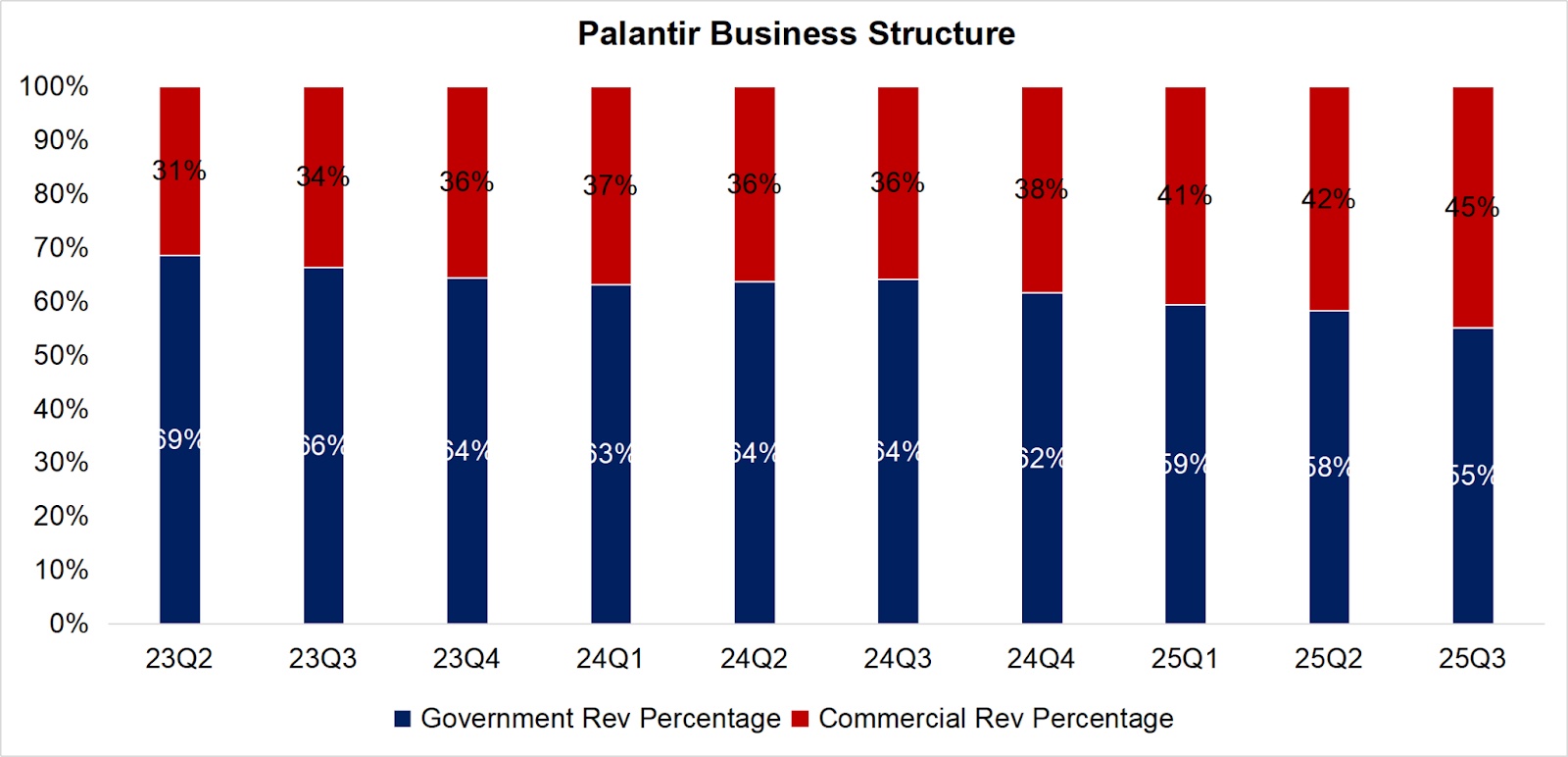

事業分野別に見てみると:

1. 事業運営:商業受注は今四半期も引き続きパランティアの最も急速な成長を牽引する原動力となり、前四半期の306億ドルから30%増の397億ドルとなりました。商業受注による収益は現在、総収益のほぼ半分を占めています。商業部門の急速な成長と標準化されたAIPテンプレートの再利用により、当社の粗利益率と純利益率はさらに向上し、規模の経済が拡大しています。今四半期の粗利益率と純利益率はそれぞれ82%と40%という素晴らしい水準に達し、前四半期比で1.7ポイントと7.7ポイントの上昇となりました。

当社のビジネス顧客との協力モデルは強化・深化し続けており、業界への浸透も拡大しています。主要顧客は、調達を単一モジュールからエンドツーエンドのソリューションへと拡大しています。AIP標準化テンプレートは、技術統合を通じて業界の再利用を加速させ、既存顧客の強いリピート購入意欲が受注量の急増を牽引しています。第3四半期の契約総額は再び4倍以上に増加し、13億1,000万ドルに達しました。

2. 政府関係:パランティアの創業期であり、基盤事業である政府機関向け売上高は、今四半期も着実な成長を維持し、第2四半期の426億ドルから前四半期比14%増の486億ドルとなりました。米国政府からの受注と売上高に加え、同社は近年、英国、ドイツ、ポーランドといったNATO加盟国を含む新規加盟国を含む顧客基盤を継続的に拡大しています。

データソース: ロイター、TradingKey 2025年11月4日時点

データソース: ロイター、TradingKey 2025年11月4日時点

市場が以前最も懸念していた 4 つの問題:

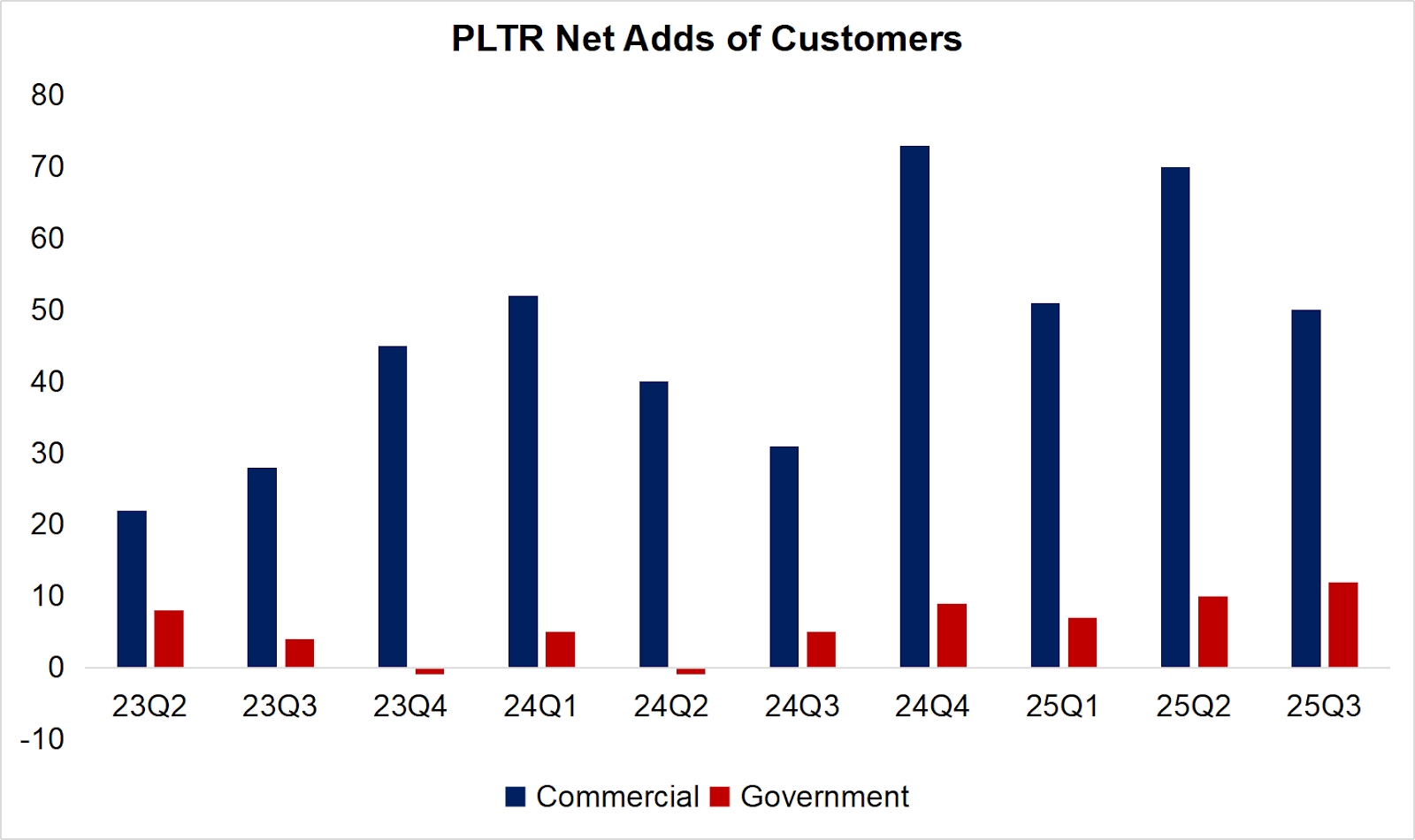

1. 主要顧客の調達範囲は拡大しましたか?

全体として、民間企業および政府機関のお客様からの需要は拡大を続けており、特に米国国内のお客様からの需要が顕著です。主要指標である顧客数は第3四半期に62社純増となり、そのうち50社は民間企業、45社は米国企業でした。また、サービス提供業界も軍事、金融からヘルスケア、エネルギー、製造業などへと拡大しています。

データソース: ロイター、TradingKey 2025年11月4日時点

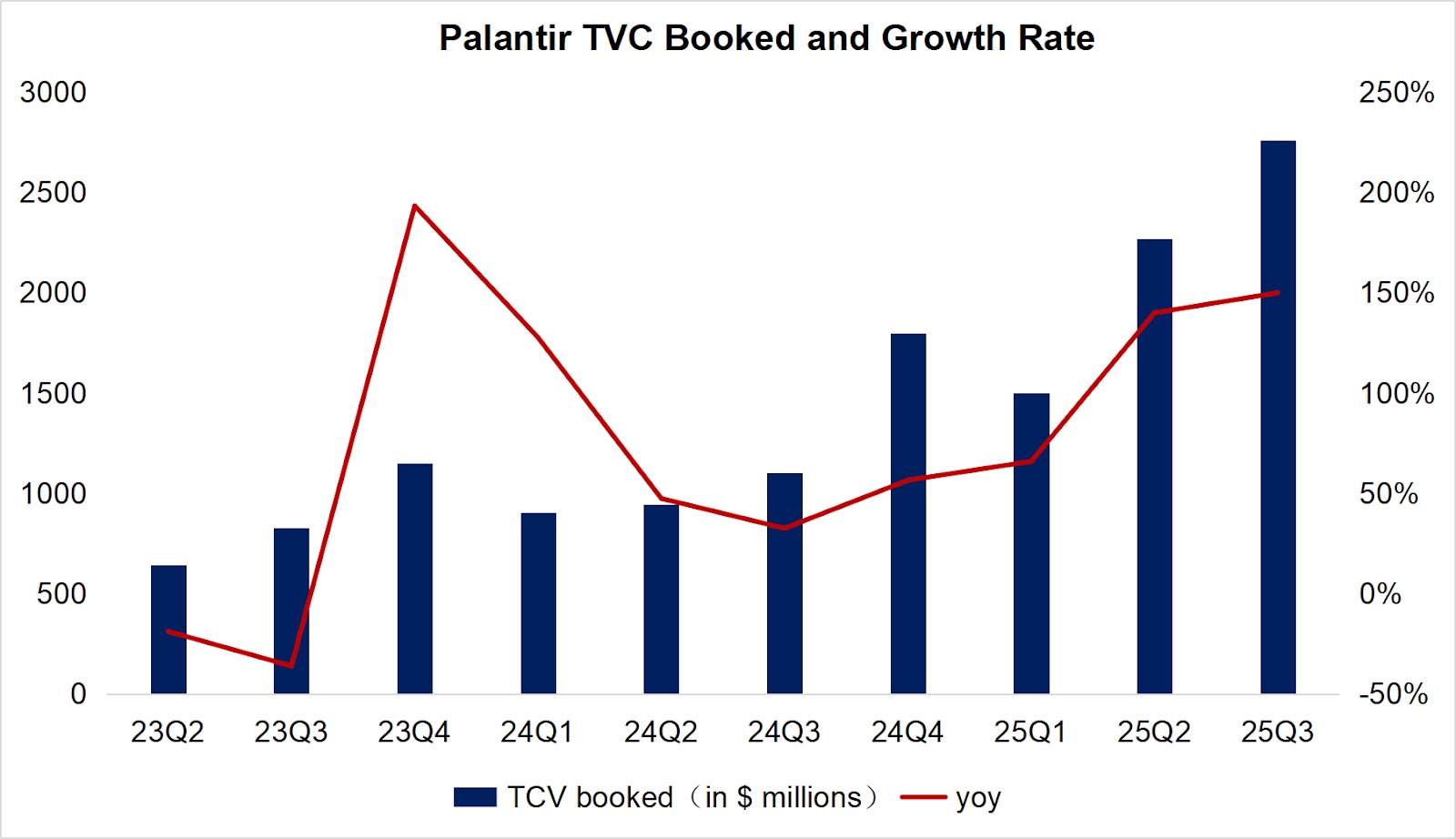

2. これまでの受注転換率はどのくらいでしたか?また、営業指標にはどのような変化がありましたか?

同社の総契約額(TCV)は第3四半期も引き続き急成長し、前四半期比4億9,000万ドル増の27億6,000万ドルとなりました。取消不能未済契約残高(RPO)は26億ドル(締結済みだがまだ収益として計上されていない契約の総額で、同社の将来の収益見通しを左右する)で、前年同期比66%増となりましたが、前四半期比ではわずか1億8,000万ドルの増加にとどまり、前四半期と比較して大幅に減速しました。

データソース: ロイター、TradingKey 2025年11月4日時点

3. 既存顧客の追加購入意欲と忠誠心はどの程度強いですか?

顧客ロイヤルティは全体的に強化され、アップグレードや有料サービスの利用が拡大しています。契約債務総額(顧客預かり金を含む)は前四半期比で約5億ドル増加し、既存顧客の有料サービス利用量は134%増加し、前四半期比での成長が継続しました。米国の法人顧客の純ドル維持率は130%を超え、既存顧客の年間平均支出額は30%以上増加しました。

4. 政府事業の潜在的なパートナーと注文の詳細はどのようなものですか?

米国とNATO同盟国が来年、防衛予算を大幅に増額する見込みであることから、主要サプライヤーであるパランティアは引き続き恩恵を受けると予想されます。NATO加盟国はすでに合同軍事演習でAIPシステムの試験を開始しており、AIP事業は今後も拡大が見込まれ、潜在的な受注額は50億ドルを超えると予想されています。

バランスシート: 十分な流動性と極めて低い財務リスク。

Palantirの2025年第3四半期財務報告によると、同社のバランスシートの健全性は継続的に改善しており、キャッシュフロー変換効率は業界をリードしており、AIの牽引により事業は爆発的な成長を遂げています。同社の流動比率は現在6.43(流動資産/流動負債)で、業界の安全基準(通常1.5程度)を大きく上回っています。一方、流動負債は主に営業負債であり、大規模な有利子負債はないため、財務コストは極めて低く、同社の短期的な支払い能力は確保されています。現在、同社の現金準備金は64億ドル(現金同等物および短期国債を含む)に上り、総資産の78.9%を占めており、今後のAI研究開発と市場拡大に十分な資金力を提供しています。

キャッシュフロー分析:優れた収益性と力強い成長の勢い

25第3四半期の純利益は4億7,600万ドルに達し、営業活動による純キャッシュフローは5億800万ドルで、営業活動による純キャッシュフローの差はわずか-3,200万ドルでした。これは、同社のキャッシュフローと利益の整合性が高く、収益の質が堅調であることを示しています。当四半期の調整後フリーキャッシュフローは5億4,000万ドルで、売上高の46%を占め、AIプラットフォームのアップグレードなどの研究開発投資と顧客拡大に十分な資金を供給しています。

結論と投資勧告

米国市場におけるAIアプリケーション株のリーディングカンパニーであるパランティアは、今四半期も引き続き予想を上回る業績を達成し、中核事業データは急成長の傾向を示しました。しかし、市場は依然としてこの発表を不信感で捉えており、株価は日中3%の大幅上昇を記録したものの、決算発表後の時間外取引では4.3%下落しました。

結局のところ、根本的な理由は会社の短期的な性質にあります。評価額が高すぎます。同社の時価総額は現在5,000億ドルに迫っていますが、年間売上高は楽観的な見通しであっても45億ドルを下回っています。そのため、株価売上高倍率(PSR)は100倍を超え、予想株価収益率(PER)は驚異の640倍となっています。このバリュエーション水準では、同社の足元の業績は非常に好調で、数年連続で50%を超える利益成長が見込まれているにもかかわらず、株価は既に将来の成長期待を織り込んでいます。今後数四半期にわたり、同社が比較的良好な利益を達成できない場合、市場心理が株価の大幅な変動を引き起こし、大きなリスクとバリュエーション調整の可能性が生じる可能性があります。

一方で、同社の今後の成長の上限をどう見るべきでしょうか。確かに、パランティアは現在、オントロジーを含む4つのコアビジネスプラットフォームと、業界ノウハウに根差した技術的障壁を駆使して事業領域を拡大しています。しかし、1兆ドルという楽観的な市場規模(TAM)の達成可能性は、まだ過大評価されていると私は考えています。この数字は、IPO時に経営陣が予測した1,200億ドルのTAMを大幅に下回り、また、前四半期に経営陣が示した5年間で10倍の業績予測からも大きくかけ離れています。

同社が海外顧客をさらに拡大するにつれ、データセキュリティとプライバシーがNATO加盟国政府にとって非常に重要なデリケートな問題であるにもかかわらず、これまで米軍の実績と認証に依存してきたことが懸念材料となる可能性がある。さらに、AIPは再利用可能であるものの、カスタマイズ可能なサービスシステムでは、当初はエンジニアを顧客のもとに派遣し、基盤となる技術を構築する必要がある。そのため、新規顧客開拓には、規模に応じて削減することが難しい開発コストも伴う。

要約すると、同社の現在の成長と繁栄は米国株式市場では依然としてユニークであるものの、4つの大きな懸念事項により、短期的には投資価値がないと言えます。

隠れた懸念1:積極的なTAM期待は裏付けがない

同社の経営陣は、ターゲット市場規模(TAM)をIPO時の1,200億ドルから1兆ドルへと大幅に拡大しましたが、実際の事業拡大ペース(例えば5年間で10倍の成長目標など)は、この楽観的なモデルとは大きく乖離しています。同社の成長は政府契約に依存しており(米国政府の歳入は2025年第2四半期に53%増加すると予測されています)、海外展開は地政学的な問題やデータセキュリティコンプライアンスの課題に直面しています。

2 番目の懸念: カスタマイズされたサービスは、大規模な収益性の低下を招きます。

AIP プラットフォームは AI 機能の再利用をサポートしていますが、顧客はそれを高度にカスタマイズされた方法(エンジニアを現場に派遣して基盤アーキテクチャを構築するなど)で導入する必要があり、新規顧客の普及コストが高くなり、標準化された製品による限界費用の削減が困難になります。

3番目の懸念:地政学と政策への依存

米国の軍事的背景は短期的には有利かもしれないが(10億ドルの陸軍契約の獲得など)、国際的な拡大の障害になる可能性もある。NATOや欧州諸国はデータ主権に対して非常に敏感であり、政府の活動の範囲を制限している。

4番目の懸念:評価修正の極端なリスク

現在の株価収益率(PER)は634倍と業界平均(NVIDIAのPERは約45倍)をはるかに上回っており、これを正当化するには数年間にわたり50%以上の持続的な成長が必要となる。収益が減速すれば、株価は収益の減少とバリュエーションの低下という二重の打撃に直面する可能性がある。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。