金が記録的な暴落、3月の累計下落率は20%超。金はリスク資産化したのか?

AIポッドキャスト

スポット金は日中で9%近く下落し、21世紀最大の月間下落率を記録した。このボラティリティの増大は、現物保有からETF、先物、オプションへと進化した市場構造、レバレッジ・メカニズムの導入、グローバル・ヘッジファンドなどの大規模参入による「マクロ・トレーディング・ツール」化が要因である。市場参加者は、安全資産としての金よりも利回りのある通貨資産を好む傾向にある。金ETFからの資金流出や中央銀行の売却も価格下落に寄与している。中長期的には安全資産としての論理は変わらないが、短期的には流動性環境や金利動向に支配される「リスク資産化」の特性を強く示している。

TradingKey - アジア市場の取引時間帯である北京時間午前3時21分、 スポット金(XAUUSD)は 日中で9%近く下落し、一時1オンス=4,100ドルの節目を割り込んだ。これにより、2026年の年初来の上げ幅をすべて失っただけでなく、21世紀最大の月間下落率を記録した。3月以降、スポット金価格は1,000ドル以上急落している。一方、 スポット銀(XAGUSD)も 同時に1オンス=61ドルまで下落し、日中で10%の下げとなった。

直近の価格動向に基づくと、金は伝統的な安全資産としての論理に反し、ビットコインに似たハイベータのリスク資産に変貌したように見受けられる。

なぜ現在の金のボラティリティはこれほどまでに大きいのか。

現在の金の価格変動の大きさは真に異例であり、歴史的観点からも極めて稀な水準である。

第一に、市場構造の観点から、金の投資手段は伝統的な現物保有から、金ETF、先物、オプション、店頭デリバティブを中心とした多層的な金融システムへと進化した。金融商品の高度な多様化を背景に、金の「取引性」と「レバレッジ特性」が著しく向上し、その価格はファンダメンタルズの期待を反映するだけでなく、資金フローやポジション調整に対して極めて敏感になっている。

第二に、レバレッジ・メカニズムの導入が価格弾力性を増幅させている。先物・デリバティブ市場において、証拠金取引やアルゴリズム取引戦略が広く採用されていることで、トレンド形成時に金価格が増幅されやすくなっている。トレンド反転局面では、損切り注文の集中や強制決済が下落を加速させ、典型的な「プロシクリカル(順周期)な増幅効果」を生じさせている。

第三に、市場参加者の構造変化も重要な要因である。グローバル・マクロ・ヘッジファンドやCTA戦略、クロスアセット配分ファンドの大規模な参入により、金は独立した安全資産から「マクロ・トレーディング・ツール」へと変貌を遂げた。

現在の環境下、その価格はインフレ期待や実質金利だけでなく、ドル指数、実質利回り、さらにはリスク資産のパフォーマンスとも高い相関性を持っている。このマルチファクターによる駆動メカニズムが、ボラティリティの複雑さを大幅に高めている。

さらに、センチメントや流動性の限界的な変化も無視できない。不確実性が高まる時期、金は安全資産需要から恩恵を受け、急速に上昇することが多い。しかし、市場が「流動性最優先」の局面に入ると、現金を補填したり他資産の損失を補填したりするために金から資金が引き揚げられ、短期間で急激な価格反転を招くことがある。

金は安全資産からリスク資産に変わったのか。

マクロ的な観点からは、世界情勢の不安定化は確かに安全資産の強化を促す。しかし、基軸通貨としての米ドルは、安全資産としてより大きな潜在力を備えているように見える。米債務の継続的な拡大によってドルの信頼性は著しく低下しているものの、歴史的な世界の潮流は、米ドルが依然として最も強力な安全資産としてのコンセンサスを得ている資産であることを示唆している。

一方で、ドル指数は直近の安値まで下落しており、中東紛争は世界のエネルギー価格を押し上げ、インフレ期待を高めている。主要中央銀行による利下げ期待が後退するなか、金を保有する魅力は低下しており、資金は依然として金よりも利回りのある通貨資産を好んでいる。

2025年中の金の過度な上昇と流動性の必要性を踏まえ、一部の機関投資家は以前から金の保有高を削減することを選択していた。以前に金のポジションを大幅に積み増していたアジアの機関投資家も、蓄積ペースを大幅に鈍化させている。

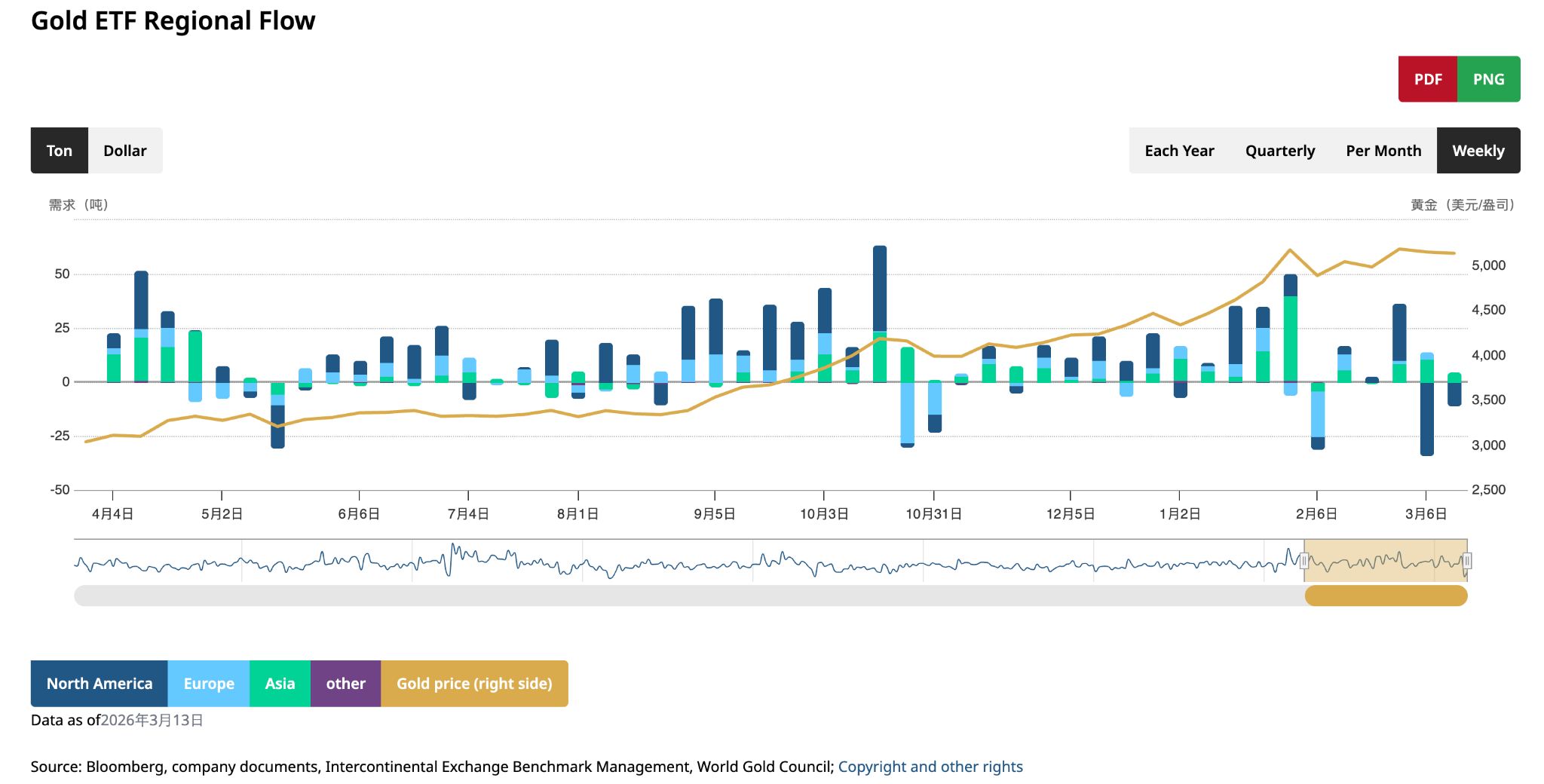

金ETFのフローデータによると、3月の保有減少額は年内最大となり、主に南米の機関投資家による売りが反映された。

同時に、ロシア中央銀行は1月だけで30万オンスの金を売却しており、これは近年で最大規模の単月公的金削減の一つとなった。

米連邦準備理事会(FRB)のパウエル議長は以前、原油価格の上昇が消費にどの程度影響するかは依然として不透明であり、FRBは静観する姿勢を取る必要があると強調した。また、必要に応じてインフレ圧力を抑制するために迅速な行動をとるというシグナルを市場に送った。各中央銀行による金融引き締め政策はドルを支え、金や銀といった貴金属に対する投資家の需要を抑制することになる。

金価格は数多くの短期的逆風に直面しているものの、一部の市場アナリストは長期的な展望については依然として楽観的である。

米エイドリアン・デイ・アセット・マネジメントの社長であるエイドリアン・デイ氏は、過去数年間に投資家が金を購入した理由は消失しておらず、紛争が終結するか事態が沈静化すれば、金の強気相場を牽引する根本的な金融・財政問題が再び顕在化すると考えている。

金のファンダメンタルズに根本的な反転が起きていないこと、そして市場にその信用補完機能を長期的に代替できる資産が不足していることを踏まえれば、安全資産としての金の根本的な論理は変わっていない。しかし、現段階では、その価格は流動性環境や金利の道筋、資本の動きに支配される傾向が強まっており、短期的には「リスク資産化」の特性を強く示している。

つまり、金の本質的な特性は変わっていないが、その取引ロジックは「価値のアンカー」から「流動性のアンカー」へとフェーズが移行しつつある。これはまた、マクロ的な不確実性が収まるまで、そのボラティリティが高水準に留まる可能性が高いことを意味している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。