金と銀の変遷を物語る3つのチャート

AIポッドキャスト

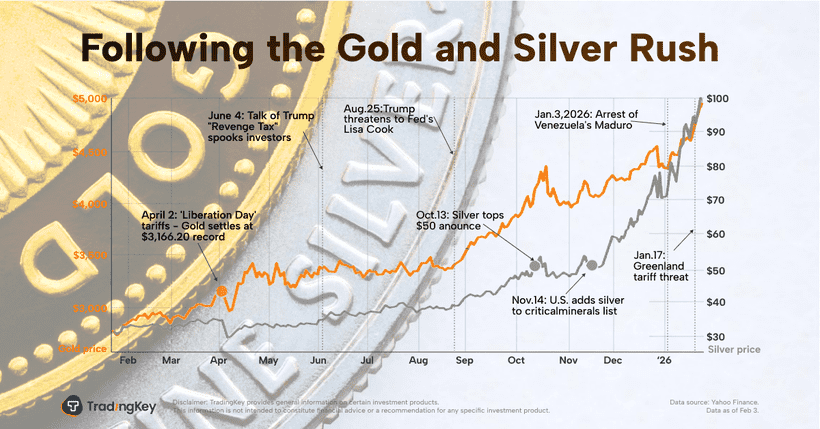

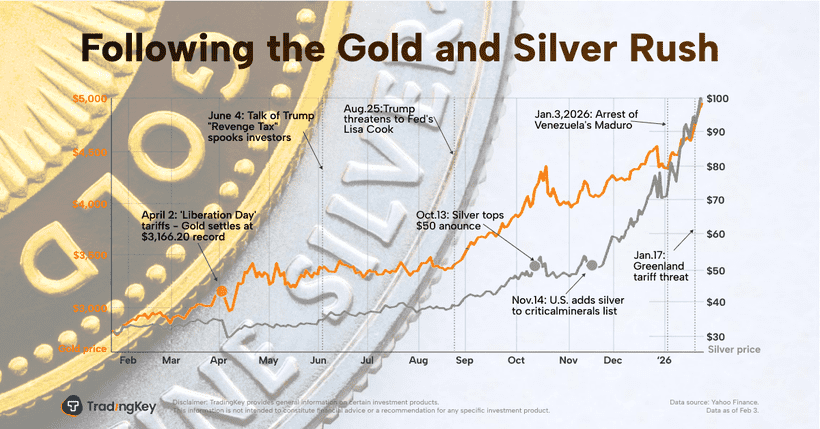

先週の売り越し後、金と銀は水曜日に反発したが、投資家は依然として強気である。貴金属は過去1年間、貿易摩擦、政治的不安、地政学的リスクにより安全資産需要が高まり、上昇を続けてきた。通常、金が先行し、銀がそれに続くが、銀はより速く、より大きく動く傾向がある。金銀比価は100対1を突破した後、60台に急落したが、これは金融政策とソブリンリスクの加速によるものだ。貴金属市場はボラティリティの高まりを伴う局面に入っており、金の1日の値動きは2008年以来、銀は1980年以来の激しさとなっている。ボラティリティは歴史的水準より高いと予想されるが、新たなバブルは形成されていない。金はインフレや通貨リスクに対するヘッジとして、その主要な役割を維持している。

TradingKey - 金 (XAUUSD) および 銀 (XAGUSD) 先週の急激な売り越しを経て、金と銀は水曜日に反発した。貴金属への投資家は依然として強気な姿勢を崩していない。

過去1年間、金・銀の両メタルは堅調な強気相場を辿ってきた。しかし、これは単調な上昇ではなかった。貿易摩擦や関税の脅威、中央銀行の独立性を巡る政治的不安、そして地政学的リスクや資源への懸念が絶え間なく続く中で、一つ一つ積み上げられてきたものである。それぞれの出来事が警戒感のスパイラルを加速させ、安全資産への需要を押し上げた。

通常、金が先に動き、銀がそれに続くが、銀の方が動きが速く、かつ大きくなることが多い。今回のサイクルでは、銀は約30ドルから100ドル近くまで急騰した後、勢いを失った。投資家にとって、これら2つのメタルは金利やインフレのヘッドライン以上のものに反応する。政策転換や地政学的ショックといった予測不能な事象にも敏感に反応する。関税を巡る対立や外交政策の火種が生じるたびに、価格は局地的な急騰を見せる可能性がある。

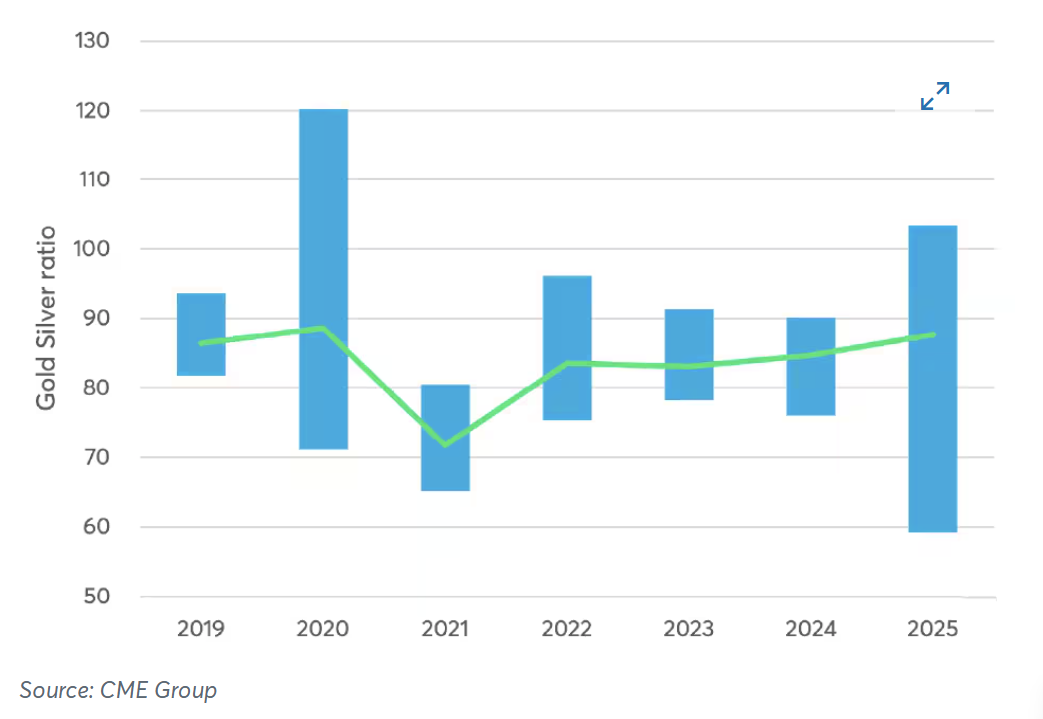

2025年初頭までに、金銀比価(ゴールド・シルバー・レシオ)は激しく乱高下した。比率は一時100対1を突破し、5年ぶりの高水準となったが、その後10年以上見られなかった60台へと急落した。その要因はタイミングにある。金融政策やソブリンリスクのテーマが加速する中で金が先にピークに達し、銀は遅れてから追い上げるように急伸した。このパターンが比価を拡大させ、その後に収束させたのである。銀は金融資産であると同時に工業用メタルでもあるため、その価格は常に2つの力のバランスで成り立っている。トレーダーは現在、このバランスを情勢変化のシグナルとして注視している。

金銀比価の年間最低値、最高値、および平均値(緑の線)

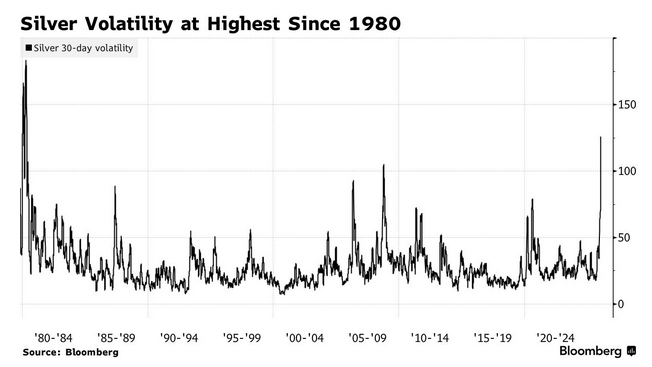

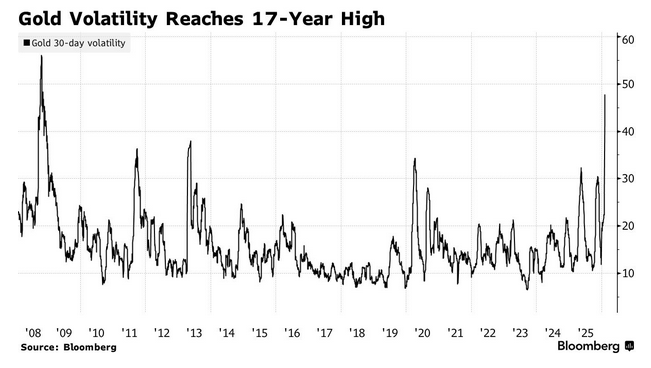

バンク・オブ・アメリカ (BAC) のデータは、貴金属市場がボラティリティの高まりを伴う局面に突入したことを示唆している。金の1日の値動きは2008年の金融危機以来の激しさとなり、銀の値動きは1980年の活況と崩壊の時期以来の激しさを見せている。今年初めの急騰は、地政学的緊張や投機、そして米連邦準備理事会(FRB)の独立性に対する疑問に大きく起因していた。その後、逆転現象が起こり、金は過去10年間で最大の週間下落率を記録、銀も過去最悪水準の下落となった。これは、過密なトレードがいかに素早く解消されるかを再認識させるものとなった。

大手貴金属デスクでトレーディングを統括するニクラス・ウェスターマーク氏は、ボラティリティは「歴史が示唆する水準よりも高く」推移すると予想しているが、新たなバブルが形成されているとは考えていない。今週の価格反発を受け、同氏は買い手が戻りつつあり、長期的な論理は揺るぎないと考えている。金は依然としてインフレや通貨リスクに対するヘッジという主要な役割を果たしている。ポジションの規模は変わるかもしれないが、核心となる投資テーマは変わらない、と同氏は述べている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。