金価格が5,000ドルに到達、銀は100ドルを突破。この「買いの熱狂」の背後にいるのは誰か?

AIポッドキャスト

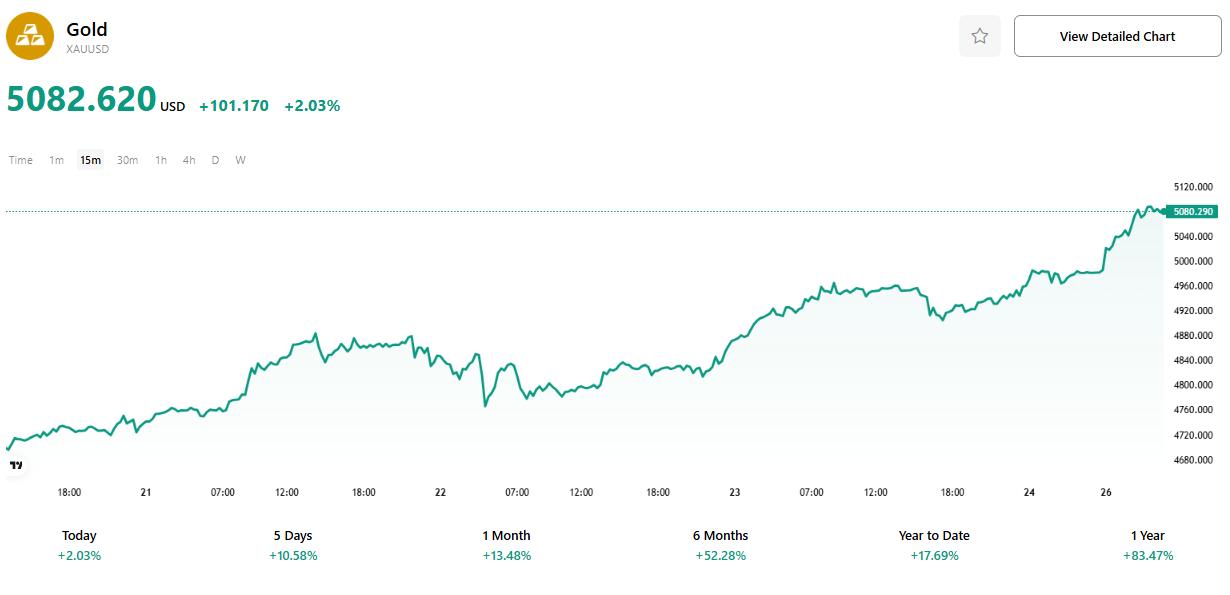

月早朝、金スポット価格は1オンス=5,000ドルを突破し、銀スポット価格も1オンス=109ドル超えを記録した。専門家は、この上昇はファンダメンタルズに裏打ちされており、「バブル」ではないとの見解で一致している。中央銀行による継続的な金購入、地政学的緊張の高まり、そして米ドルへの信頼低下が、金・銀価格を押し上げる主要因となっている。機関投資家は強気な見方を示しており、一部では金価格が年内に6,600ドルに達するとの予測もある。銀も産業需要と安全資産としての魅力から、2026年までに120ドルに達する可能性がある。

TradingKey - 月曜早朝の取引で、金スポット価格が歴史的な1オンス=5000ドルの大台を突破した。これは、2025年10月8日に金価格が初めて4000ドルを超えてから、わずか3カ月余りでの達成となる。同期間中、銀スポット価格も力強く急騰し、1オンス=109ドルの新高値を記録した。

Kitco Newsが発表した金市場調査によると、ウォール街の機関投資家ストラテジストは概ね楽観的な見方を維持している一方、個人投資家の間では一定の警戒感も見られる。しかし、多くの専門アナリストは、現在の金相場の上昇は「根拠のないバブル」ではなく、強固なファンダメンタルズに基づいたものであるとの見解で一致している。

Asset Strategies Internationalの社長兼COOであるリッチ・チェカン氏は、率直に次のように述べた。「将来のどこかの時点で金価格の変動や反落が見られるかもしれないが、今週それが起こるとは思わない。地政学的状況はかつてないほど複雑であり、米連邦準備制度理事会(FRB)の政治的独立性に対する疑念も根強く残っている。株価の高水準なバリュエーションや一部のコモディティの上昇の勢いも、金価格にさらなる上昇余地があることを示唆している。トレンドは投資家にとって最大の味方だ」

銀市場について、Solomon Globalのマネージング・ディレクター、ポール・ウィリアムズ氏は今後の推移に楽観的な見方を示した。同氏は、銀価格の上昇は持続的な産業需要の伸びだけでなく、個人投資家の熱狂、安全資産としての魅力、そして深刻化する長期的な供給不足によって牽引されていると指摘した。「金価格の参入障壁は一部の投資家にとって高すぎるため、銀は貴金属市場に参加するためのより身近な手段を提供している。銀価格の潜在的な目標値は、2026年までに120ドルに達すると予想される」

同氏はさらに、根強い地政学的緊張が銀の安全資産としての特性を引き続き強化している一方で、新エネルギーや人工知能(AI)などの未来のテクノロジー分野における銀の需要は急速に伸びており、供給側にはまだ実質的な改善が見られないと付け加えた。「供給不足は当面続くと考えており、これも銀の中長期的な上昇ロジックを支えている」

アナリストらは、世界の中央銀行による継続的な金買い、頻発する地政学的紛争、そして法定通貨制度の信認に対する懸念が相まって、投資家の金・銀に対する長期的な価値判断を再構築しており、今回の相場上昇の3つの核心的な推進力になっていると指摘している。

中央銀行による金購入の拡大が続く

現在、世界の中央銀行では金準備拡大の新たな波が起きている。ワールド・ゴールド・カウンシル(WGC)の最新レポートによると、2025年11月の世界の中央銀行はネット買い越しの姿勢を維持しており、月間の金純購入量は45トンに達した。10月からは減少したものの、年間では依然として比較的高水準を維持している。

2025年11月時点で、世界の中央銀行による年間の累積金購入量は297トンに達しており、伝統的な安全資産としての金に対する国家レベルの持続的な選好を反映している。このトレンドの中で、新興国の中央銀行による買い入れが特に顕著であり、ポーランド、カザフスタン、ブラジル、トルコ、中国が主要な買い手として浮上している。

特にポーランド中銀は先週、金準備を最大150トン増強する計画を承認したと発表した。これが完全に実行されれば、同国の金準備の合計は700トンに達することになる。

中国については、中国人民銀行が発表した公式の外貨準備データによると、2025年12月末時点の中国の金準備は7415万オンスに達し、前月から3万オンス増加した。これは、2024年11月以来、中国中銀が14カ月連続で金保有量を増やしたことを意味しており、世界の金市場に安定した期待と長期的な信頼を注入している。

激化する地政学的動乱

現在、世界的に高まる地政学的リスクは、投資家が安全資産への配分を再考する際の重要な要因となっている。

グリーンランドをめぐる米国と欧州の矛盾がますます顕著になっている。トランプ米大統領は、北極圏の戦略的拠点であるグリーンランドをデンマークから奪うために武力を行使することはないと公言しているものの、同地域を支配する意図は衰えておらず、関連問題での妥協を強いるためにEUに対して外交・政策的圧力をかけ続けている。

一方、トランプ氏は通商政策においても強硬な姿勢を維持している。最近では、カナダが中国と貿易協定を締結することを選択した場合、米国はカナダ製品に対して最大100%の関税を課すことを検討すると改めて脅した。こうしたますます明白になる単独主義的な傾向は、国際貿易システムの安定性に対する懸念をグローバル市場に抱かせている。

地政学的緊張がもたらす市場の不確実性は、貴金属資産における安全資産への配分需要を大幅に増加させている。継続中のウクライナ戦争、悪化するガザ情勢、そして米国のベネズエラ高官に対する締め付けを背景に、金・銀価格は堅調に推移し続けている。

「金を保有することは、他者の負債にリンクしている債券や株式とは異なる。株式のように企業の業績に左右されることもない」と、ABC Refineryの機関投資家市場部門グローバルヘッド、ニコラス・フラッペル氏は述べた。

「今日の不確実な世界において、金は優れたリスク分散ツールである」と同氏は付け加えた。

米ドルへの信認の揺らぎ

SIA Wealth Managementのチーフ・マーケット・ストラテジスト、コリン・チェジンスキー氏は、来週の金価格については中立的な見方をしているが、中長期的な観点からは、金価格を押し上げるファンダメンタルズの原動力は依然として強力であると述べた。

同氏は、グリーンランド情勢のような最近の地政学的事件は「一時的な触媒」に過ぎない可能性があり、「米ドルの継続的な軟化こそが最も核心的な支持力である」と述べた。

先週、安全資産への買いに押され、Bloomberg Dollar Spot Indexは1.6%下落し、昨年5月以来の週間の下げ幅を記録した。この傾向は、他通貨建ての金を「割安」にし、国際的な買いを呼び込むとともに、為替変動やインフレリスクに対するツールとしての金の地位をさらに強化している。

調査コンサルタント会社Metals Focusのニコス・カブリス氏は、「人々が明らかに米ドルから離れており、それが金価格にとって非常に有益に働いている」と述べた。

しかし、より深刻な影響は、米ドル体制そのものが直面している構造的な圧力に起因している。

近年、米国はグローバルなガバナンスへの関与を継続的に縮小し、より顕著な内向き戦略を追求している。公共投資の削減、貿易障壁の強化、海外ドル資産に対する「ロングアーム管轄権」の行使といった行動は、国際準備通貨としての信頼の基盤を徐々に侵食している。

第二次世界大戦後に米国が主導したルールに基づく国際秩序を振り返ると、米国は一方で安全保障や援助などの「公共財」を世界に提供し、他方で準備通貨としてのドルの「シニョリッジ」効果を通じて、低い調達コストと高い資本収益という恩恵を享受してきた。しかし今日、この「金融上の特権と引き換えのグローバルガバナンス」という構造的な交換関係は、ますます多くの国から疑問視されている。

Tastylive.comの先物戦略・外国為替責任者、クリス・ベッキオ氏は、市場で「非法定通貨体制」の資産に対する強い需要が現れていると述べた。「ドルはもはやかつてのような世界的信頼の基盤を担っていない。そのため、投資家はよりリアルな実物資産に目を向けている」

今後の展望

激しい上昇が一巡し、市場は貴金属のその後のパフォーマンスに注目し始めている。金・銀価格は「行き過ぎ」たのか。それとも、さらなる上昇の余地があるのか。

SPI Asset Managementのパートナー、スティーブン・イネス氏は、金相場上昇の背景にあるロジックは単なる地政学的紛争だけでなく、より深くグローバルな公共財政問題に根ざしていると指摘した。

「財政赤字が拡大し、政策の信認が絶えず試され、中央銀行の評判が徐々にソブリン・バランスシートの影響力に取って代わられる中で、投資家はレバレッジよりも安定性を重視している」。同氏は、短期的ないくつかの地政学的リスクが沈静化したとしても、このマクロ経済構造が根本的に変わることはないと強調した。

イネス氏は、金取引には確かに「混雑」の兆候があり、価格が高すぎるとの懐疑的な見方にも直面しているが、価格が構造的な調整パターン(暴落ではなく日柄調整)を維持できれば、金の強力なトレンドは依然として続くと予想されると付け加えた。

対照的に、銀市場はよりボラティリティが高い。

Financial Enhancement Groupのシニア・ポートフォリオ・マネージャー、アンドリュー・スラッシャー氏は、現在の銀価格は200日移動平均線を100%以上上回っており、短期的な買われすぎの状態にあるため「信じられない水準」だと述べた。「テクニカル的には、ゴムバンドが非常にきつく引き伸ばされた状態だ」。同氏は、投資家やトレーダーは現在徐々にポジションを縮小しており、さらなる上昇の余地はあるものの、動きは極めて敏感で過度に楽観的なものになっていると考えている。

価格が歴史的な高値圏にあるにもかかわらず、ウォール街の主要機関は金の中長期的なトレンドについて依然として楽観的であり、目標価格を引き上げることさえある。

投資銀行のジェフリーズ( JEF)は、今年中に金価格が1オンス=6600ドルに達する可能性があるとの、最も強気な予測を発表した。

バンク・オブ・アメリカ( BAC)は、1オンス=6000ドルの短期目標価格を設定した。同行のアナリスト、マイケル・ハートネット氏はレポートの中で、過去の強気相場サイクルを振り返ると、金価格は43カ月以内に平均300%上昇していると指摘。現在のトレンドと比較すると、2026年春には6000ドルに達すると予想される。

独立系アナリストのロス・ノーマン氏は、今年の金価格は高値で6400ドルに達し、通年の平均価格は約5375ドルになると予想している。同氏は、政府のレバレッジ拡大、債務の持続可能性への課題、世界の中央銀行による安定した金需要、分散投資のための主要資産として金を利用しようとする市場の意欲が続いており、マクロ経済の裏付けは依然として強固であることを強調した。

一方、ゴールドマン・サックス( GS)も先週、2026年末の金価格予想をこれまでの4900ドルから5400ドルに引き上げた。同行は、民間資本が引き続き金市場に流入し、限られたリソースをめぐって中央銀行と競合しており、この構造的な変化が市場のエコシステムを再構築していると指摘した。

サクソバンクのコモディティ戦略責任者、オレ・ハンセン氏も、現在の金上昇の原動力の一つに「乗り遅れることへの恐怖(FOMO)」があるものの、この動きを単なる市場の熱狂として片付けるべきではないと述べた。「マクロ・ファンダメンタルズは依然として堅実だ」と同氏は語った。

多くのアナリストは、金と銀の底堅いパフォーマンスが、「ハードカレンシー信奉者」たちの長期的な仮説を徐々に裏付けていると指摘している。つまり、世界の法定通貨の信認が脅かされたとき、金と銀が再び真の避難先になるということだ。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。