米1月非農業部門雇用者数プレビュー:予想を上回る公算も、米国株への影響は限定的か

AIポッドキャスト

1月の米非農業部門雇用者数統計は、連邦政府の一部閉鎖により発表が延期された後、2月11日に公表された。直近のPMIや新規失業保険申請件数の低水準を考慮すると、市場は堅調な改善を期待している。しかし、過去の季節的要因や採用のピークシーズンに雇用が増加しない傾向から、1月雇用統計が市場予想を上回ったとしても、労働市場全体の緩やかな弱体化傾向は続くと予測される。これはFRBの利下げを急がせる必要性を低下させ、株式市場には弱材料となり得るが、単月のデータでトレンドを判断するのは誤解を招く可能性がある。

米連邦政府の一部閉鎖により当初2月6日に予定されていた1月の米非農業部門雇用者数(NFP)統計の発表は延期され、最終的に2月11日に公開されることとなった。直近では米製造業購買担当者景気指数(PMI)が堅調な伸びを示しており、市場では1月の雇用統計が緩やかに改善するとの期待が高まっている。米国経済が底堅い回復力を示し、金融・財政政策の協調的な緩和が進む中、雇用統計は市場予想を上回る可能性が高い。

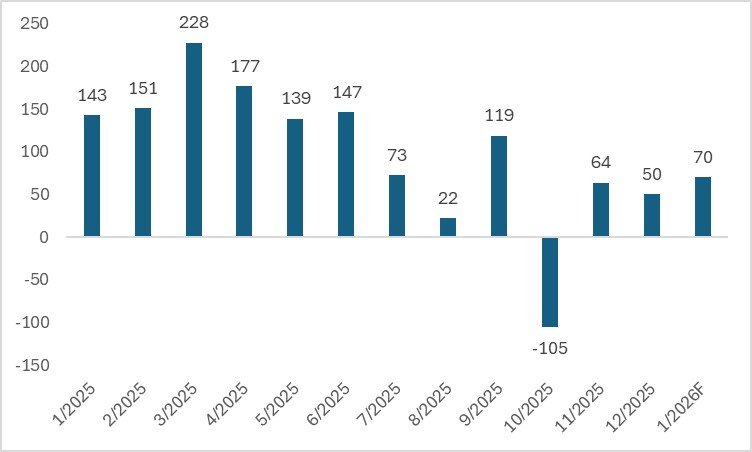

2025年12月の米雇用市場を振り返ると、非農業部門雇用者数は前月比5万人の増加にとどまり、市場予想の6万6000人および11月の改定値5万6000人を下回った。失業率は4.4%で、市場予想の4.5%および前月の4.6%からわずかに低下した。労働力参加率は前月の62.5%から62.4%へ小幅に低下した一方、平均時給は前年同月比3.8%増となり、市場予想および前月の3.6%を上回った。全体として、同月の労働市場データは強弱入り混じる内容となったが、2025年12月の米雇用市場が概ね堅調であったことも反映している。

図表:米雇用市場指標

出所:Refinitiv、TradingKey

米労働省労働統計局(BLS)は、2月11日に1月の非農業部門雇用者数データを発表する。現時点における同月の非農業部門雇用者数の市場予想中央値は7万人増と、2025年12月を上回る水準となっており、予想失業率は前月実績の4.4%から横ばいが見込まれている。全体として、市場は米雇用市場が緩やかに改善し、失業率は安定的に推移するとみている。先週発表された民間雇用関連データや各種高頻度指標は予想を大幅に下回ったため、今回の雇用統計の発表が市場の最大の関心事となっている。特に、新型コロナウイルス危機以降、第1四半期の米雇用統計の速報値は予想を大幅に上回るという季節的な特徴を示す傾向がある。

図表:米非農業部門雇用者数(単位:千人)

出所:Refinitiv、TradingKey

具体的には、1月の雇用統計が予想を上回る可能性は、ここ数週間の新規失業保険申請件数が低水準を維持し、継続受給者数も一貫して減少している傾向と一致する。失業保険申請件数の少なさは、1月の企業による人員削減が鈍化していることを示唆しており、これは主に季節要因によるものである。1月の雇用統計が堅調な結果となれば、同様にこの季節的なトレンドを反映したものとなるだろう。

さらに、過去数年間、米雇用市場は伝統的な採用のピークシーズンに振るわない傾向があった。例えば、雇用増加数は6〜8月と10月に一貫して予想を下回っており、この傾向は2025年にも再燃し、同年10月の民間部門の雇用増加はわずか1,000件にとどまった。昨年12月のホリデーシーズン前の低調な採用活動と相まって、雇用データには低ベース効果が生じている。こうした背景から、1月の雇用増加数は顕著な反発を見せ、市場予想の7万人を上回る可能性が高い。

上記の予測が現実となれば、経済的な観点からは、雇用市場の好調により連邦準備理事会(FRB)が利下げを急ぐ必要性が低下し、株式市場には弱材料となる可能性が高い。しかし、単月のデータだけでは雇用市場の全体的なトレンドを反映するには不十分であり、1月は依然として季節調整が雇用統計に大きなプラスの寄与をもたらす期間内にある。例年のパターンと同様に、1月の強いデータを単純にその後の数ヶ月に当てはめ、それに基づき労働市場が持続的な安定を達成したと結論付けるのは誤解を招く恐れがある。

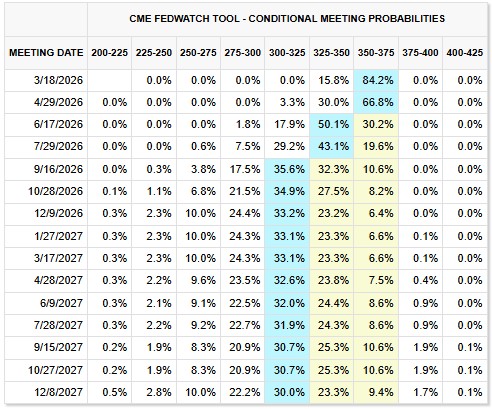

全体として、1月の雇用統計が堅調な結果となったとしても、労働市場全体は緩やかな弱体化を続けると予測しており、その傾向は今年の春から夏にかけて段階的に顕在化する可能性が極めて高い。これに基づき、我々は引き続き、年内に25ベーシスポイントの利下げを2回、計50ベーシスポイントとする市場の利下げ予想を支持する。要約すると、1月の雇用統計の実績値がその後の米国株のトレンドに与える影響は、比較的限定的なものになるだろう。

図表:連邦準備理事会(FRB)の金利予測

出所:CME Group、TradingKey

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。