米連邦準備制度理事会(FRB)10月利下げ:緩和サイクルが続き、金価格は上昇の可能性

1. 序論

10月21日、金価格が大幅に下落し、最大で8%以上の下落となりました。下落の主な原因は以下の四点です。第一に、テクニカル面での買われ過ぎが利益確定売りを誘発しました。第二に、世界貿易の緊張が和らぎました。第三に、アメリカ政府の閉鎖が終了する見込みが出てきました。第四に、ドル指数が強含みで推移しました。しかし、2日後には米露関係の悪化とドル指数のさらなる上昇が見込めない状況を受けて、金価格は下げ止まり、反発しました。

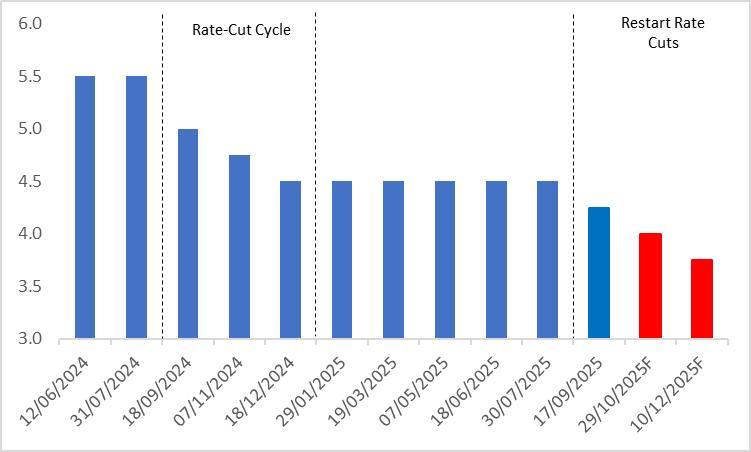

今後を展望すると、10月29日の米連邦準備制度理事会(FRB)の政策金利会合が金価格の動向を左右する重要なイベントとなるでしょう。市場はFRBが今回の会合で25ベーシスポイントの利下げを行い、基準金利を4%に引き下げると広く予測しています。 さらに、FRBが12月の会合でも少なくとも25ベーシスポイントの追加利下げを行うと判断しています(図1参照)。持続的な利下げ環境の中で、今後12か月間は金価格の上昇を期待しています。

図1:米連邦準備制度理事会(FRB)政策金利(%)

出典:Refinitiv、TradingKey

2. 市場流動性

FRBの利下げが金市場に与える影響は主に2つの経路を通じて行われます。一つは市場流動性の向上、もう一つは実質金利の低下です。金は避難資産と無利息資産としての特性を持ち、その価格動向は市場流動性の変動と密接に関連しています。市場流動性は通常、金融政策の緩和または引き締めの状況、および経済システム内の資金の充足度を示し、投資家が金のような資産をどう配分するかに直接影響を与えます。

市場流動性が大幅に充足している状況、たとえばFRBが大幅な利下げ措置や量的緩和を実施する場合、通貨供給量が増加し、市場の資金使用コストが下がります。このような緩和的な金融環境は通常、インフレ期待の上昇を促し、余剰流動性が物価上昇を引き起こす可能性があります。この背景では、投資家はインフレリスクや通貨の下落圧力をヘッジするために金の保有を増やす傾向があり、この行動が金需要の増加を直接的に刺激し、金価格をサポートする、さらには顕著な上昇を生む可能性があります。

2020年の世界的なパンデミック時には、アメリカを代表とする各国の中央銀行が利下げを進め、量的緩和を再開しました。同年8月には金価格が1オンスあたり2000ドルの重要な水準を突破し、2011年以来の歴史的な高値を記録しました。総じて、市場流動性は金融政策、資金の流れ、投資家の感情などの側面を通じて金価格を押し上げる重要な要因となり、経済の見通しに多くの不確実性がある背景ではその影響がより顕著になります。

3. 実質金利

前述のとおり、金は無利息資産であり、その市場吸引力は他の投資資産、特に債券などの固定収益資産との相対的な利回りによって大きく左右されます。実質金利は名目金利からインフレ率を差し引いたもので、固定収益資産の実際のリターンを測定する重要な指標であり、金価格の変動に大きな影響を与えます。

実質金利が低下すると、債券などの固定収益資産の利回りも低下し、投資家のリターン期待が弱まります。この状況では、金を保有する機会コストが大幅に下がり、避難資産やインフレ対策としての価値が高まります。特に実質金利が負の値になると、金を保有することはインフレリスクを効果的にヘッジするだけでなく、資本の増価を実現する可能性もあります。これに基づき、投資家は金の保有を増やす傾向にあり、市場の金需要の増加を誘発し、最終的に金価格をサポートし、上昇トレンドを開始させます。

例えば、2024年9月から12月にかけて、FRBは基準金利を5%から4.5%に引き下げました。この影響で短期国債の利回りが低下し、金の配分意欲が高まり、この動向が金需要の増加と価格の上昇をさらに促しました。この期間中、金価格は1オンスあたり2493ドルから2718ドルに上昇し、9%以上の上昇を記録しました。

4. 歴史的証拠

歴史的データは上記の経済理論の最良の証拠であり、1970年以来、FRBの利下げによって金価格が大幅に上昇した典型的な例がいくつかあります。

4.1 20世紀70年代から80年代初頭の金の大牛市

1970年代以前、ドルは金と連動していましたが、アメリカの軍事費の増加に伴い、ドルの供給が増えすぎ、1971年8月、ニクソン大統領はドルと金の連動を解消し、金価格は固定されなくなりました。その後の10年間で2回の石油危機が発生し、アメリカ経済は「スタグフレーション」に陥り、ドルの購買力が低下し続けました。経済の苦境に対応するために、FRBは緩和的な金融政策を採用し、何度も利下げを行いました。その間、金価格は約19倍に逆行し、35ドル/オンスから1980年の660ドル/オンスに上昇し、その時期最も魅力的な資産となりました。

4.2 2001-2008年の金の上昇相場

2000年のインターネットバブルの崩壊と「9・11」テロ攻撃はアメリカ経済に大きな打撃を与えました。経済を活性化させるために、FRBは2001年1月から大幅な利下げを開始し、次の2年半で13回の利下げを実施し、フェデラルファンド金利を6.5%から1%に引き下げました。これに伴い金価格は急騰し、2001年3月から2003年末までに金価格は61%以上上昇しました。

4.3 2008-2011年の金の急騰期

アメリカのサブプライムローン危機の後、FRBは2007年9月に利下げサイクルを開始し、2008年末までに500ベーシスポイントを連続で引き下げ、0.25%にしました。また、経済を下支えするために量的緩和政策を導入しました。低金利環境により実質金利が負の値に下がり、金は無利息資産としての魅力が大幅に増し、価格は急上昇しました。2007年6月から2011年8月にかけて、ロンドン金価格は651ドルから1814ドルに上昇し、約1.5倍の歴史的高値を記録しました。

4.4 2019-2020年の金の上昇段階

2019年に入ると、アメリカ経済は弱さを見せ始め、製造業PMIは下落を続けました。FRBは下半期に利下げを開始しました。2020年初頭に新型コロナウイルスのパンデミックが発生し、FRBは緊急に利下げを行い、金利をほぼゼロに引き下げました。実質金利の下落により金価格は急騰しました。2018年9月から2020年7月にかけて、ロンドン金価格は1187ドルから1965ドルに上昇し、約65%の上昇を記録しました。

5. 総括

以上のように、歴史を振り返ると、金の大牛市はFRBの継続的な利下げが重要な推進要因となっています。原理的には、緩和的な金融政策は主に2つの経路を通じて金価格を押し上げます。一つは市場流動性の増加、もう一つは実質金利の低下です。アメリカのインフレ水準は回復の兆しを見せていますが、現在FRBが金融政策を決定する際には、依然として弱い労働市場が中心的な考慮事項とされています。この状況は利下げサイクルの全体的な方向性が変わらないことを示しており、今後12か月間の金の強気市場が続く可能性が高いです。投資戦略の観点からは、金価格がテクニカルな調整を見せるたびに買い増しを行うことをお勧めします。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。