2025年日本最大的雷!分析師設想參議院選舉:石破茂辭職、日美談判繼續拖

TradingKey - 與日本參議院選舉面臨的政治和財政風險相比,今年上半年日本央行削減購債的可持續性和日本國債拍賣疲弱似乎只是「毛毛雨」。

經濟學家把即將在7月20日進行的參議院選舉視為重塑日本政治格局的轉折事件,日本首相石破茂領導的執政聯盟的潛在失利將改寫日債、日股和日元的走勢。

隨著日本執政聯盟在參議院選舉中難以維持多數席位的優勢的概率上升,主張減稅和更多刺激性財政的反對黨可能會在國家決策上擁有更大話語權。投資人擔憂國債供應激增和財政赤字惡化,7月以來資本市場已對此前景做出反應:日債殖利率飆升。

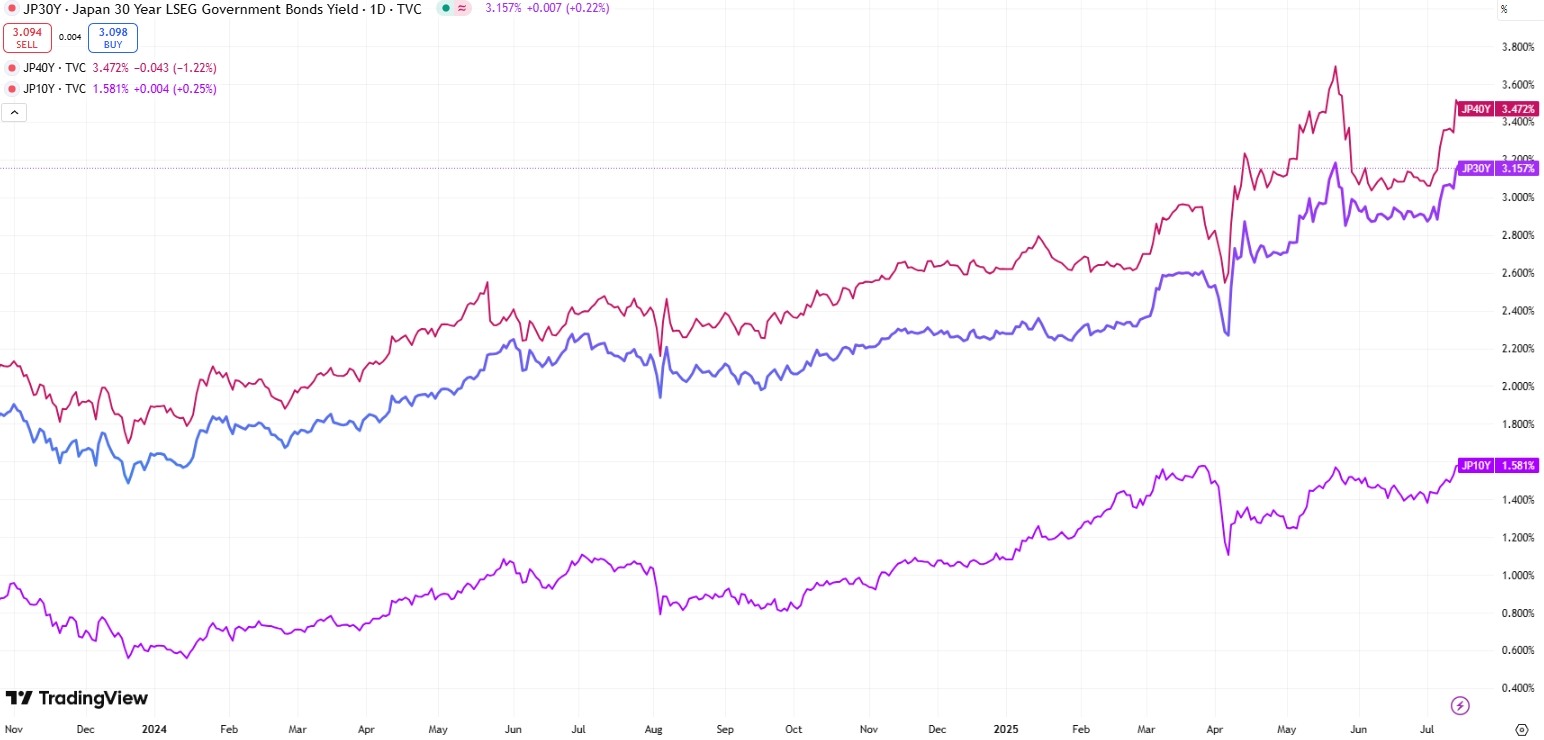

7月15日,日本10年期國債殖利率飆升至1.595%,創2008年以來最高;20年期日債殖利率升至2.650%,達到1999年末以來最高;30年期國債殖利率飆升飆升逼近3.20%並創曆史最高。

【日本長期國債殖利率走勢,來源:TradingView】

SMBC日興證券經濟學家表示,市場開始為參議院選舉的潜在結果定價,即執政黨落敗和日本首相石破茂辭職。

分析指出,日本執政聯盟失利和石破茂下台將給日本國債市場帶來更大的波動性,這不僅是因為日本政府可能會轉向採取更擴張性的財政政策,還因為日本央行進一步收緊利率的舉措會遭到政治上的抵制。

對於日本此番選舉動態和日本股債匯的市場反應,野村證券在14日發佈的報告中提供了基準情景假設:

1、若執政聯盟保持多數席位、石破茂政權得以維係,日本和美國的貿易談判將會按原計劃繼續推進,直至美國總統川普提供的8月1日截止日期。這將有利於日本央行的進一步升息,但日股可能承壓。

2、若執政聯盟失去多數黨地位,任何關於石破茂辭任日本首相的動態都會令日美貿易談判陷入停滯,政治風險、財政風險和關稅風險將加劇日元貶值、但日股表現可能分化。

日股的交易情緒可能會因政治不確定性而遭受打擊。但鑒於新政府傾向於採取積極經濟措施來提振經濟增長,日本央行加息步伐將停滯,日元貶值壓力增加,但日圓疲軟可能提振出口商股票,經濟刺激政策前景也為市場提供支撐。