大而美法案:經濟影響及美股策略

摘要

TradingKey - 2025 年 7 月 3 日,美國眾議院通過了《大而美法案》,隔天由川普總統簽署生效。短期內,該法案 —— 尤其是其中的減稅條款 —— 預計將為美國經濟注入成長動力。但從長期來看,它可能會加劇美國的債務負擔,使得結構性經濟難題懸而未決。因此,該法案對經濟的影響可概括為:短期有利,長期有害。在資產策略方面,法案催生的短期經濟成長預計將推動美國股市持續上漲,使股票成為頗具吸引力的投資標的。反之,不斷攀升的債務水準可能會推高債券殖利率,對美債價格造成下行壓力。基於此,我們短期看好美股、看空美債。在產業配置策略上,我們對科技業與傳統能源產業持看多態度,而對醫療產業和新能源產業則持看空立場。法案延長減稅期限、廢除第 899 條條款以及擴大抵扣範圍等舉措,均對科技業構成利多。同時,法案透過恢復油氣租賃銷售、簡化審批流程、降低特許權使用費率等措施,為傳統能源產業提供支援。然而,醫療補助計劃(Medicaid)和兒童健康保險計劃(CHIP)的資金削減,以及電動汽車補貼的取消,將對醫療健康和再生能源產業產生不利影響。綜上,隨著大而美法案的通過,投資人應採取合理的資產配置與產業佈局策略,以掌握市場機會。

來源:TradingKey

來源:Mitrade

* 投資者可以透過被動基金(如ETF)、主動基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於股指市場。

1. 引言

2025 年 7 月 3 日,美國眾議院以 218 票贊成、214 票反對的微弱優勢通過了《大而美法案》。隔日,川普總統簽署該法案使其正式生效,成為法律。該法案的 「大」 體現在其涵蓋範圍之廣 —— 最終版本長達 869 頁。而其 「美」 的影響則可能僅限於短期:減稅政策預計將增加居民可支配收入,從而在短期推動經濟成長。但長期來看,這類減稅措施可能會減少聯邦財政收入,進一步加劇財政層面的挑戰。

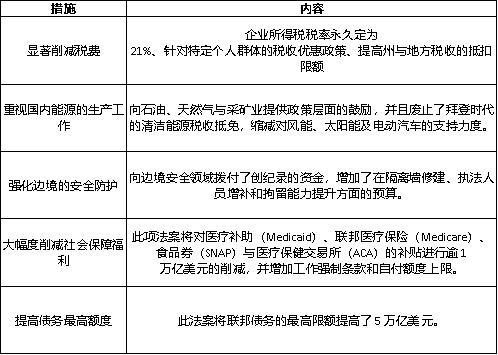

具体来说,该法案整合了共和党三大核心政策重点:(1)大规模税收减免;(2)强化国家安全措施;(3)提升立法效率。这一法案不仅凸显了本届政府的政策优先级,还持续影响着家庭、企业和市场的预期。然而,它也存在值得警惕的显著风险,包括可能扩大的财政赤字、社会福利项目支持力度的缩减,以及气候目标实现进程的延缓(图 1)。

圖1:大而美法案的關鍵要點

來源:路孚特,TradingKey

* 相關資訊請參考 2025 年 6 月 30 日發布的《美銀首席預警:「大而美」法案或引爆50兆債務泡沫!》

2. 法案的經濟影響

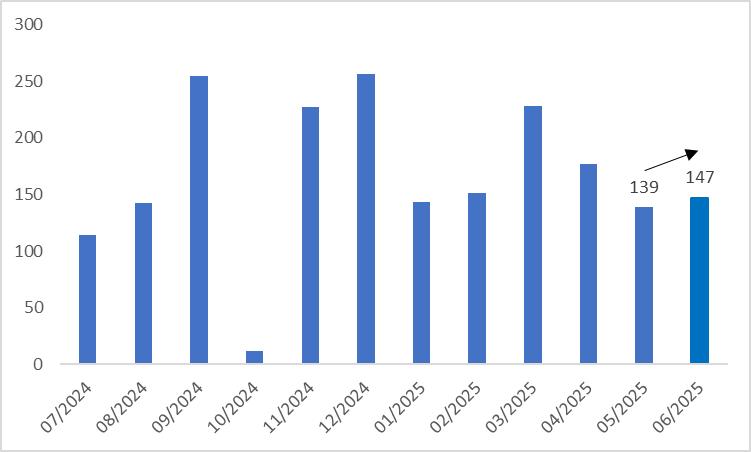

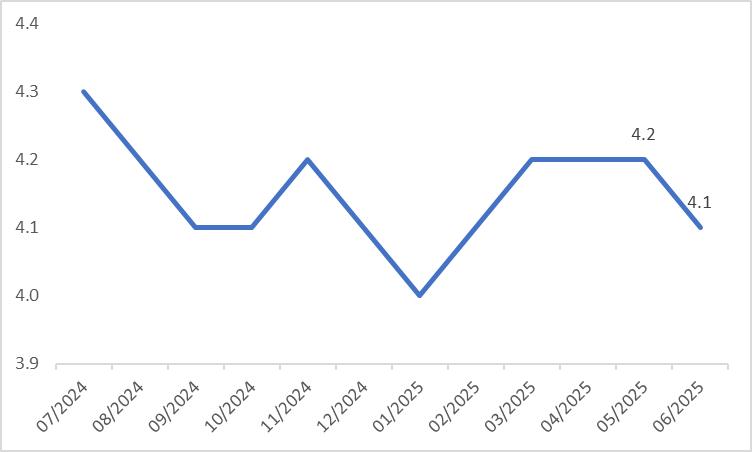

短期內,大而美法案—— 尤其是其減稅條款 —— 可望為美國經濟注入動力,部分抵銷關稅帶來的負面影響。美國近期經濟數據持續展現韌性。例如,6 月非農就業數據和失業率表現顯著優於預期(圖 2.1 和圖 2.2),美國供應管理協會(ISM)製造業及服務業採購經理人指數(PMI)也略高於預測值。在該法案的短期效應作用下,美國經濟預計將保持上行動能。不過,由於法案核心在於延長現有減稅政策,其對 2025-2026 年經濟成長的刺激作用可能不如 2017 年的減稅法案。

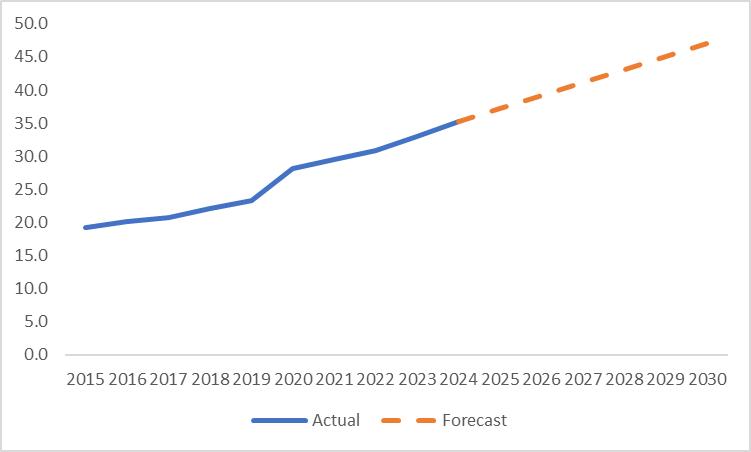

然而,大而美法案並未從根本解決美國經濟面臨的結構性挑戰,只是為了短期收益而犧牲了長期穩定。從長遠來看,該法案可能會阻礙美國政府削減債務的努力 —— 據預測,到 2030 年,美國國家債務將達到 47 兆美元(圖 2.3)。此外,大而美法案將進一步惡化美國居民收入和福利分配,加劇美國政治極化。高收入群體和企業將從減稅政策中顯著受益,而補貼、醫療補助及食品券計劃的縮減,則會對低收入家庭造成衝擊。總之,該法案的經濟影響是短期有利而長期有害。

圖2.1:美國非農業就業人數(千人)

來源:路孚特,TradingKey

圖2.2:美國失業率(%)

來源:路孚特,TradingKey

圖2.3:美國政府債務(兆美元)

來源:路孚特,TradingKey

3. 投資策略

本節重點介紹兩種主要策略:資產策略和產業策略。

3.1 資產策略

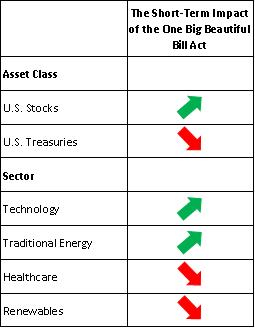

在資產配置方面,大而美法案可望為美國經濟提供短期提振,透過改善經濟基本面為美國股市提供支撐。從企業獲利成長來看,今年年初以來,美國股市的業績預期持續下滑。不過,6 月下旬起,獲利預期已顯現觸底反彈跡象。在該法案的短期影響下,我們預計這一反彈態勢將持續。反觀美國國債,法案的經濟刺激措施可能會推遲聯準會的降息進程,限制債券殖利率的下行空間,抑制債券價格的上漲。長期來看,不斷攀升的國家債務很可能會推高殖利率,導致債券價格下跌。因此,在該法案的影響下,短期內我們看漲美國股市,看空美國公債(圖 3)。

3.2 產業策略

儘管我們看好美國股票市場,但透過策略性地選擇產業,仍能進一步提升投資人的回報。在產業策略方面,我們看好科技業和傳統能源產業,看空醫療健康產業和再生能源產業。

原定於 2025 年底到期的減稅政策已延長,將對美國科技業產生廣泛利好。具體來看,企業可將稅後增加的現金流量用於加大研發投入,對其長期發展大有裨益;同時也能透過回購股份、分紅等方式回報投資者。此外,第 899 條及相關條款的廢除,將減輕外國投資者對短期資本外流的顧慮。而加速折舊、研發費用抵扣等稅收優惠措施,可望推動先進晶圓製造、關鍵 IT 零件及組裝業務回流美國,為半導體設備、晶圓代工等產業帶來中短期的提振作用。

該法案透過多項措施支持傳統能源產業。在石油和天然氣領域,法案恢復了租賃銷售,簡化了審批流程,並降低了礦區使用費。在煤炭產業,法案加快了租賃審批速度,擴大了可租賃資源範圍,廢除了租賃禁令,同時降低了相關費用。此外,法案還保留了針對碳捕集與封存技術的稅收抵免政策,這不僅減輕了煤炭和石油行業的監管負擔,還降低了其成本,從而促進這些行業的發展。

在看空板塊方面,未來十年,醫療補助計劃(Medicaid)和兒童健康保險計劃(CHIP)的資金預計將減少 1.02 兆美元,這勢必會對美國醫療健康產業造成顯著衝擊。此外,從 9 月開始,7,500 美元電動車補貼的取消,可能會進一步加劇特斯拉等再生能源及相關企業的業績壓力。

綜上,隨著大而美法案的出台,投資人應採取合理的資產配置策略以及理性的產業佈局策略,以掌握市場機會。

圖3:美股與美國債務市場

來源:路孚特,TradingKey