艾司摩爾(ASML)股票6月23日盤中下跌7.60%:背後推手曝光

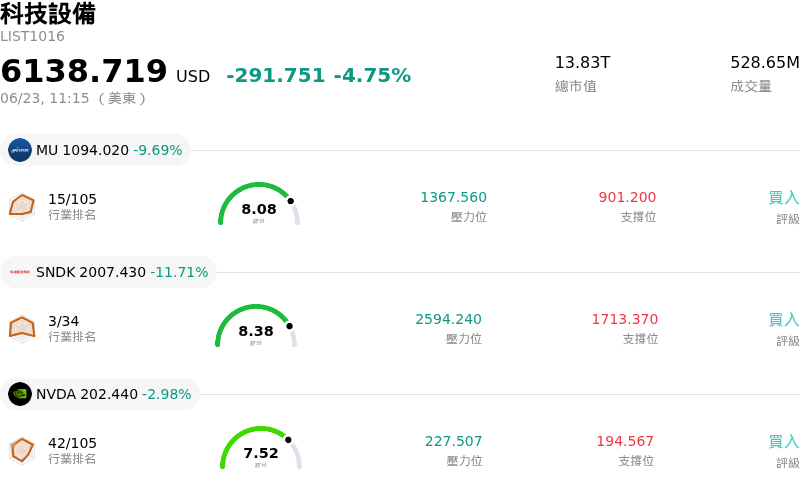

艾司摩爾 (ASML) 盤中下跌7.60%,所屬行業科技設備下跌4.75%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 10.34%;閃迪 (SNDK) 下跌 12.19%;NVIDIA Corp (NVDA) 下跌 3.16%。

今日是什么導致了艾司摩爾(ASML)股價下跌?

ASML Holding N.V. 的下跌走勢主要是受到半導體板塊整體賣壓的推動,而非任何突發的營運失誤。作為先進人工智慧硬體的關鍵推動者,ASML 極易受到總體經濟波動的影響。市場對利率上升以及高成長科技股估值偏高的擔憂日益加劇,引發了整體的去風險潮。隨著通膨數據即將公布,投資人正從過去以歷史溢價交易的高貝塔(high-beta)科技股中撤出,進而推動整個晶片設備板塊轉入防守態勢。

除了總體經濟逆風外,地緣政治緊張局勢加劇以及針對中國出口的監管審查收緊,仍是重大的利空陰霾。近期的事件凸顯了這一監管焦點,包括美國圍繞《MATCH 法案》(MATCH Act)的討論,該法案可能會將出口禁令範圍擴大至較不先進的深紫外光(DUV)曝光機系統,並限制 ASML 為其在中國龐大的已安裝設備群提供售後服務。鑑於中國市場佔 ASML 預期年營收的相當大比例,任何對高毛利經常性服務合約的威脅都會升高其風險係數。荷蘭正式加入美國主導的 Pax Silica 倡議以協調 AI 供應鏈,進一步加劇了這種監管摩擦,從而放大投資人對未來出口政策的焦慮。

此外,客戶趨於審慎的態度也影響了投資人情緒。儘管對人工智慧基礎設施的長期需求依然強勁,但領先的晶圓代工廠和記憶體晶片製造商在立即、大規模部署下一代高數值孔徑(High-NA)極紫外光(EUV)曝光機系統方面,已表現出一定程度的保守。主要客戶在短期內更傾向於優先選擇資本密集度較低的先進封裝替代方案,而非立即進行資本支出升級。這種積壓訂單變現速度放緩,加上 ASML 龐大的營運資金需求和僵化的成本結構,對該公司的自由現金流造成了壓力,使得該股的高估值在市場波動期間極易面臨修正。

艾司摩爾(ASML)技術分析

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值24.585,處於買入狀態,RSI數值65.661處於中性狀態,Williams%R數值9.290處於超買狀態,請注意關注。

艾司摩爾(ASML)基本面分析

艾司摩爾 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1743.10,最高價為$2345.00,最低價為$994.01。

關於艾司摩爾(ASML)的更多詳情

公司特定風險:

- 地緣政治摩擦與 EUV 出口審查:2026 年 6 月 19 日,有報導指出美國商務部長 Howard Lutnick 因擔心受限制的極紫外光(EUV)曝光機或專用運輸零組件可能已流入中國,而與 ASML 高層進行對質。儘管 ASML 於 2026 年 6 月 23 日發表正式聲明否認,表示其從未向中國出貨 EUV 設備,但該事件已加劇了監管審查,並引發市場對深紫外光(DUV)設備面臨更嚴格多邊出口限制的擔憂。由於中國預計將佔 ASML 2026 年預估營收的約 20%,這對 ASML 的營收展望構成了直接威脅。

- 極端估值溢價與市場去風險化:在 2026 年 6 月 23 日半導體和大型科技股普遍遭到拋售之際,ASML 股價因利率擔憂以及對 AI 支出前景的懷疑而下跌逾 6%。該股目前的交易價格對應超過 51 倍的預估本益比,溢價估值高企,不僅超出了其預估公允價值,也高於分析師共識目標價 1,573 歐元;因此,當市場情緒轉向規避風險時,該股極易受到劇烈的盤中回檔與估值倍數快速收縮的影響。

- 客戶延遲採用高數值孔徑(High-NA)EUV 系統:包括台積電(TSMC)在內的主要半導體晶圓代工與記憶體製造商,已釋出延遲部署 ASML 下一代高產量 High-NA EUV 系統的訊號。客戶並未致力於立即針對每台價值 3.5 億至 4 億歐元的機台進行高度資本密集的升級,而是優先選擇成本較低的高階封裝替代方案,這恐將減緩 ASML 積壓訂單的變現速度。

- 嚴峻的營運資金壓力與僵化的經常性開支:由於龐大的營運資金需求與複雜的設備出貨時程,ASML 面臨直接的現金流限制,其在 2026 年初高達負 30.8 億美元的自由現金流便突顯了這一點。僵化的成本結構,以及一項禁止在 2027 年 5 月前進行強制裁員的工會支持勞工協議,使此一財務負擔雪上加霜,導致管理階層在區域性需求放緩期間,無法迅速優化經常性開支或縮減營運規模。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。