Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票6月21日開盤上漲6.86%:關鍵驅動因素揭曉

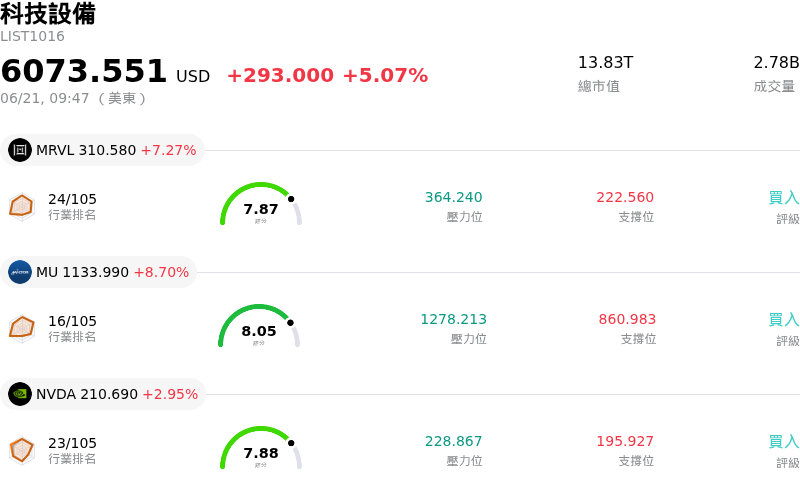

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 開盤上漲6.86%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電 (TSMC) 的強勁漲勢和顯著的盤中波動,可歸因於亮眼的財務指標、整個產業的動能以及策略性營運里程碑等多重因素的結合。這項優異表現的核心在於全球對先進半導體製程無止境的需求,而這正是由生成式人工智慧與高效能運算的蓬勃發展所推動。台積電近期公布的月度營收數據突顯了這一成長軌跡,其 5 月營收創下兩位數的年增率歷史新高,進一步鞏固了其在全球科技硬體供應鏈中的關鍵角色。

投資人的熱情也因該公司強大的定價權而進一步放大。面對不斷上漲的上游成本和吃緊的先進製程產能,台積電計劃調高其先進晶圓代工服務的價格,這讓市場對其維持極佳利潤率的能力充滿信心。為了支持這項信心,管理階層上調了全年營收預期,預估以美元計價的營收成長將超過 30%,並將資本支出推向財測區間的高標,以積極擴充新一代產能。

在營運方面,台積電新建立與 Amkor Technology 的十年合作關係,顯著增強了市場對其在美在地化擴產的信心。這項合作專注於在亞利桑那州建置先進封裝產能,直接解決了對本土製造安全有需求的高效能運算和 AI 客戶的供應鏈瓶頸。這項策略性舉措強化了該公司的生態系統,並有助於保護其長期市場主導地位,免受地緣政治和物流挑戰的影響。

除了這些基本面驅動因素外,內部樂觀的情緒也向市場釋出了強烈的買進訊號。最近的申報資料揭露,高階主管在公開市場買進自家股票,這傳達出內部對公司長期估值的深厚信心。因此,華爾街分析師紛紛調高其目標價,並強調台積電在先進製程中幾近壟斷的地位是關鍵的成長催化劑。

儘管整體半導體產業強勁反彈,但一些輕微的逆風,例如主要科技客戶新興的雙供應商策略,以及有關收緊出口管制的監管討論,幾乎沒有削弱整體的看漲動能。該股的顯著上漲,反映出市場對台積電作為驅動全球人工智慧革命主要引擎的地位,依舊抱持著極大的信心。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值1.931,處於買入狀態,RSI數值63.428處於中性狀態,Williams%R數值5.192處於超買狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

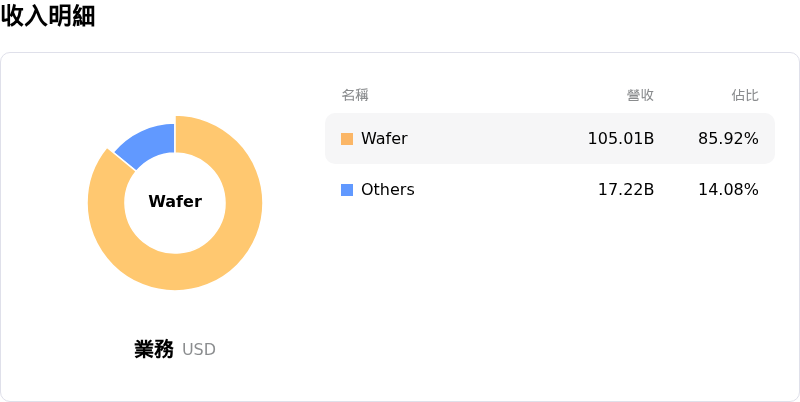

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- 美國專利訴訟與潛在進口禁令:在專利授權公司 Longitude Licensing 和 Marlin Semiconductor 針對其先進製程節點提出專利侵權投訴後,TSMC 目前正接受美國國際貿易委員會(ITC)的積極調查。隨著初步裁決預計於 2026 年 6 月出爐,該公司面臨採用關鍵 AI 加速器技術製造的晶片可能遭美國禁止進口的直接威脅。

- 因雙重供應商策略流失客戶主導權:TSMC 持續的產能瓶頸已促使關鍵科技與汽車客戶尋求多元化的晶圓代工夥伴。2026 年 6 月 18 日的報導指出,蘋果已同意與 Intel 合作在美國本土製造晶片,以減少對 TSMC 的依賴,而 Google、AMD 和 Tesla 則正積極尋求三星的先進製程服務,其中包括 Tesla 計劃在三星的德州晶圓廠獨家生產其下一代 AI6 晶片。

- 市場共識成長落差與資本支出引發的毛利率承壓:TSMC 4 月和 5 月的合併營收年增率為 24%,低於華爾街對該季度的預期(35%),這增加了第二季營收未達標的短期風險。同時,TSMC 預計 2026 年將投入高達 520 億至 560 億美元的龐大資本支出,用於擴建先進的 3 奈米以下節點與封裝基礎設施。一旦 AI 硬體需求放緩,這將使該公司面臨嚴重的固定成本產能利用率不足以及毛利率侵蝕的風險。

- 先進封裝轉型與競爭執行風險:隨著 TSMC 爭相將其下一代先進封裝平台——晶片面板基板封裝(CoPoS)與面板級封裝(PLP)商業化,該公司正面臨嚴峻的技術障礙。三星電子目前在 PLP 技術上保持著數年的領先優勢,這給正試圖在 2026 年 6 月底前完成材料和設備驗證以確保試產線順利運作的 TSMC 帶來了巨大壓力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。