弱美元反轉?去美元化在路上!IMF官方外匯儲備的美元比例下滑

TradingKey - 與2025年上半年美元指數創下半個多世紀以來最大跌幅的跡象相似,IMF的外匯儲備調查數據顯示,美元在外匯儲備中比例下滑,強勢歐元和瑞郎增長。分析人士認為,弱美元的近日反彈不妨礙其長期下行趨勢。

據國際貨幣基金組織(IMF)7月9日的報告,官方外匯儲備總額從2024年四季度的12.36萬億美元升至2025年一季度的12.54萬億美元,這主要反映了主要貨幣兌美元的升值。

其中,美元在官方貨幣儲備中的比例從2024年Q4的57.79%降至今年前三個月的57.74%;歐元從19.84%升至20.06%,為2022年以來最高;被視為避險資產之一的瑞郎增長了三倍至0.8%,創1999年歐元推出以來最高。

需要補充說明的是,若剔除匯率疲軟的影響,美元所佔比例將上升0.68個百分點。

IMF的這份COFER(Currency Composition of Official Foreign Exchange Reserves)調查結果並未反映美元匯率主要在第二季受挫的情況。

在4月2日「解放日」或4月9日對等關稅生效日以前,交易情緒圍繞美國例外論反轉展開,投資人對美元資產信心的喪失程度還較淺,美元在一季度下跌約4%。

而關稅不確定性和此前點燃資本戰的「899條款」等逆風加劇了隨後美元的頹勢,投資人對美元信用發生動搖,這一傳統上被認為最安全的資產名副其實地開啟了「弱美元敘事」。

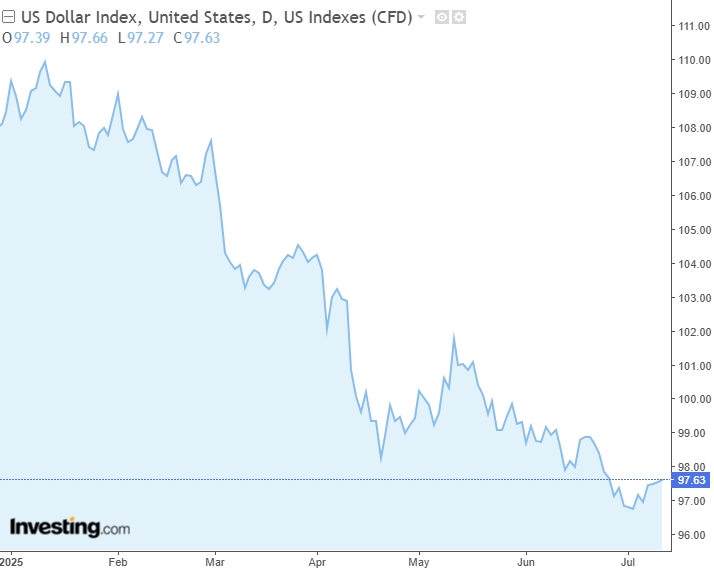

7月以來,隨著美國總統川普提供的對等關稅暫停期的結束,投資人重新買入美元,押註其他貨幣因新關稅稅率而走弱。截至7月10日,美元指數(DXY)四日連漲,現報97.63。

【2025美元指數走勢,來源:Investing.com】

不過,有分析師表示,美元近日走勢可能只是反彈、而非反轉。

天風證券認為,美元下行周期還沒結束,未來一年美元仍將以下行趨勢為主,三季度存在反彈風險但也提供了再次看空的時機。

該行分析師指出,聯準會不存在加息的前景、財政擴張下歐元區經濟可能比美國更強勁、2026年美歐降息節奏的分叉、以及川普的製造業回流需要弱美元的現實邏輯都預示美元下行是更可能的路徑。

高盛本週報告稱,美元可能難以快速恢復其傳統避險屬性,主要由三大阻力:政策不確定性居高不下(如關稅和聯準會獨立性)、資本分散化趨勢增強、以及債務問題引發的財政擔憂。