美國製造業回歸的難點是什麼?川普政策為何會適得其反?

TradingKey - 2008年金融危機後,美國製造業回歸成為美國多位總統的重要目標,但這一宏大計劃卻挑戰重重、迄今仍收效甚微,美國製造業空心化仍是社會熱議的話題。

從歐巴馬的「再工業化」、川普第一任期的「讓美國再次偉大」和關稅貿易戰、拜登的《晶片與科學法案》,到川普第二任期的百年最高稅率的關稅戰,旨在振興製造業的政策層出不窮。

2025年5月底,川普威脅要對蘋果公司所有海外生產並在美國銷售的iPhone征收至少25%的關稅,此舉引發爭議。業內人士紛紛表示,將海外智慧手機生產線轉移回美國成本巨大、耗時時間長,不具經濟可行性。

美國貿易現狀與製造業空心化

據白宮4月2日的文件,川普政府宣佈美國進入國家緊急狀態,對所有國家征收10%的基準關稅和對美國貿易逆差最大的一些國家征收更高的對等關稅(數日後暫緩),理由是加強美國國際經濟地位並保護美國工人。

文件顯示,「美國製造」不只是一句口號,而是川普2.0政府的經濟和國家安全優先事項。關稅措施的目標是逆轉長期的貿易逆差,並給美國帶來更高薪的工作崗位、生產更多的美國製造的汽車、家電和其他產品。

20世紀70年代以來,在美元主導地位和金融治國、美國長期消費主義和低儲蓄率、全球產業鏈分工等因素共同作用下,美國的國際收支整體處於「經常項目逆差+資本與金融項目順差」的模式。

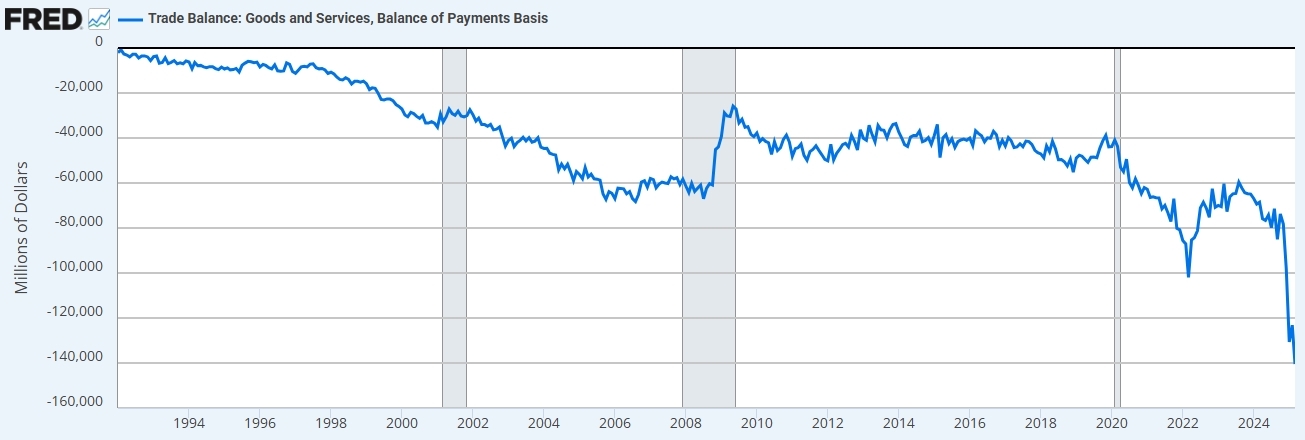

川普政府誓要逆轉的「貿易逆差」是指進口額大於出口額。截至2025年3月,美國進口額創下4190億美元的曆史新高,也推動貿易逆差刷新歷史記錄,達到1405億美元。

【美國貿易逆差,來源:stlouisfed】

美國商務部此前表示,2025年Q1創紀錄的貿易逆差拖累第一季美國GDP 4.83個百分點,使得經濟增速錄得2022年Q1以來的首次負增長。

商品貿易逆差很大程度源於美國數十年來的生產製造外包。就2020年新冠疫情需求量極大的口罩而言,僅一年的時間美國醫用口罩從90%美國生產變成95%外國生產。

所謂的美國「製造業空心化」指的是美國製造業產出在全球製造業比重的下滑、在GDP比重的下降,以及產業外移、就業減少等現象。

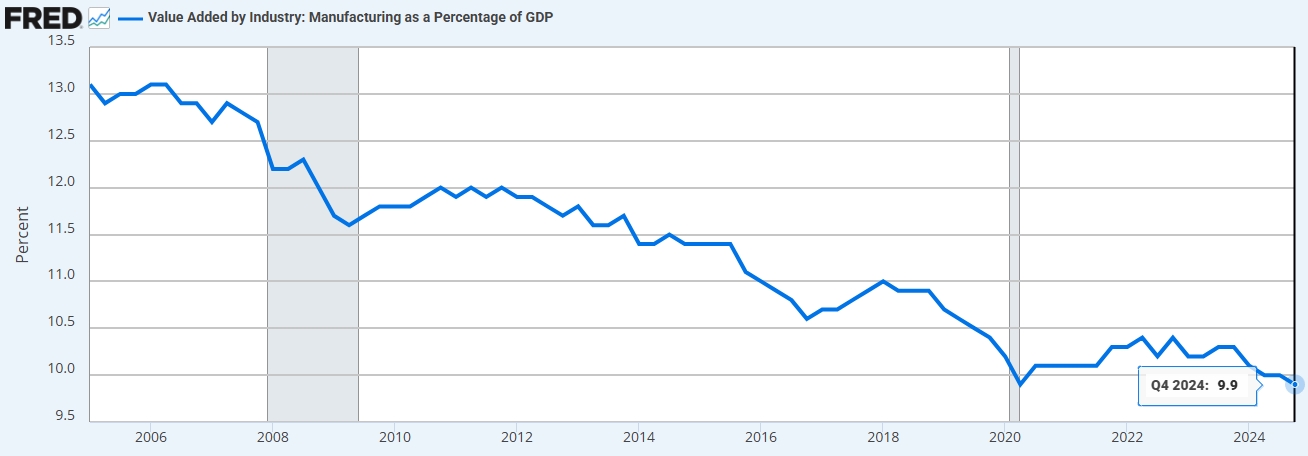

數據顯示,美國2024年製造業總產值在全球製造業總產值的比率從2000年的25%下滑至15.9%;2024年Q4製造業總產值在美國GDP的比重從本世紀初的13%降至9.9%。

【美國製造業總產值佔美國GDP比重,來源:stlouisfed】

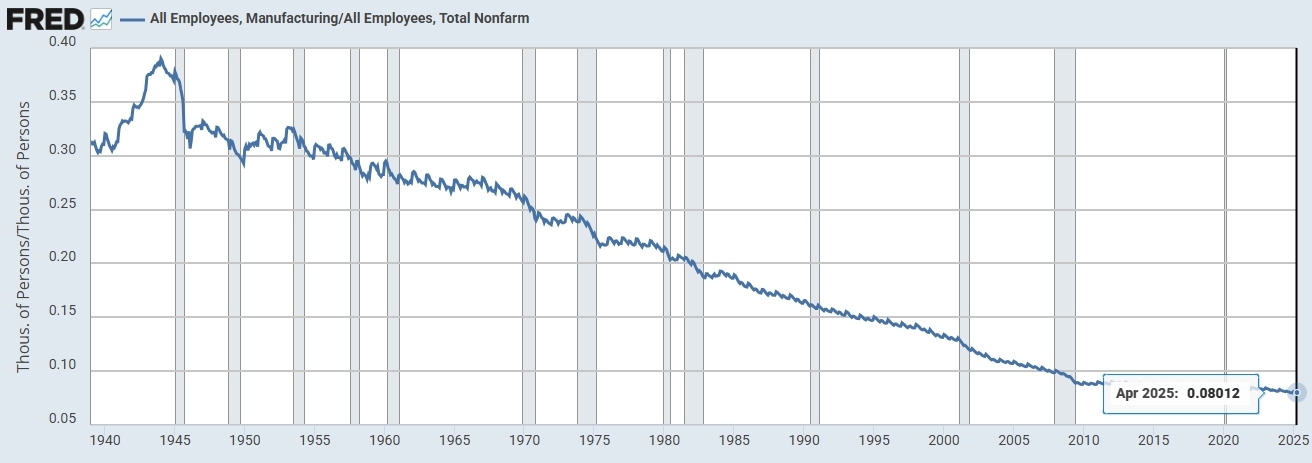

二戰後,美國在汽車、鋼鐵、飛機製造領域具備全球頂尖優勢,製造業消化了超30%的就業人口。隨著全球產業鏈分工、美國比較優勢動態變化、美國經濟結構向服務業傾斜、美國國內實施反壟斷監管政策等,如今美國製造業人口在美國就業人數的佔比僅8%左右。

【美國製造業人口佔美國就業人口比重,來源:stlouisfed】

川普政府指出,美國在1997年至2024年失去了約500萬個製造業崗位,這是史上最大的製造業就業下滑之一。

美國製造業回流難點何在?

無論是歐巴馬政府、拜登政府,還是川普的兩屆政府,讓美國製造業回流或增加製造業崗位始終是美國政府的重要事項。但是,美國製造業回流面臨經濟結構、全球化分工、人才結構和經濟可行性等多重挑戰。

知名美國智庫卡托研究所(Cato Institute)表示,美國製造業並沒有衰退,而是製造業就業在減少,美國政府的製造業回流計劃的前提是有缺陷的,川普推動製造業發展是一種浪漫化的「懷舊政治」。

美國2024年製造業增加值為2.91萬億美元,全球只有七個國家(含美國)的整體GDP總值超過這一規模。也就是說,美國製造業本身就足以成為世界第八大經濟體,排在意大利和加拿大等國家前面。

1、經濟結構

美國貿易逆差的擴大和製造業流失本質上是美國自身「金融-產業」模式係統性失衡的自然結果。美元的主導地位和高消費、低儲蓄的經濟結構推升了美國民眾購買能力,他們從全球進口工業產品。

美國長期從傳統製造業向知識密集型和服務導向型經濟轉型,就業人口向非製造業部門流動,加劇了製造業空心化。

2、全球化分工

在各國經濟政治聯繫更加緊密的今天,無論是大型跨國企業,還是中小型生產商,他們都在利用各自的比較優勢來佈局商業。隨著生產力的提高,為了追求成本最小化和利潤最大化,企業將勞動密集型的製造環節轉移至人力成本更低、稅收優惠的中國、越南和墨西哥等國。

就蘋果的iPhone而言,美國憑藉技術優勢和先進設計理念負責係統設計和開發,中國憑藉人口紅利以較低成本組裝iPhone,日本和韓國則提供有競爭力的記憶體和顯示面板。

產業鏈碎片化極大增加產品完全本地化生產的難題,實際上在全球開放環境下,各國經濟正在享受這種模式帶來的好處。若要逆轉現存分工結構,代價將是巨大的,包括製造業生態的重建、供應鏈成本的增加等。

3、技術和人才缺口

隨著美國就業市場向服務業和高科技業傾斜,傳統製造業勞動力短缺,職業教育業也不足。這使得勞動力技能錯配的問題在製造業回流過程中變得突出,自動化技術也正在取代部分人力。

CIBC Capital Markets指出,美國當前的失業率處於較低水平(2025年3月為4.2%),美國勞動力市場趨於緊張,無法恢復國內製造業,且這些工作對現代勞動力的吸引力也降低。

據Soter Analytics報告,僅有14%的Z世代(常指1997年至2010年代出生的人,佔全球人口的35%)群體表示會考慮從事工廠工作。據美國製造業協會(NAM)的調查,超48%的受訪者表示,吸引和留住製造業人才才是主要的業務挑戰。

美國製造業協會預計,到2033年美國製造業將新增380萬個製造業工作機會,若不激勵更多人從事現代製造業,其中有一半(約190萬個)將出現職位空缺。富國銀行指出,這些職缺崗位是因為美國勞動力人口老齡化和更加嚴格的移民政策。

另外,填補製造業職缺需要美國工人接受減薪,這類工作通常比金融等部門的工資要低得多。

4、成本劣勢

美國製造業工人的工資遠高於承接美國製造業外包的新興經濟體。據統計,美國製造業工人平均薪資是越南的16倍、墨西哥的11倍、中國的7倍。

另外,製造業回流需要捨棄原本在其他國家的產業鏈成本優勢,投資大量資金來重建本土供應鏈。除了建造過程中的成本,美國在物流等方面成本也較高。

據4月CNBC的一項供應鏈調查, 57%的受訪者認為成本是將供應鏈遷回美國的最大障礙,21%的人認為最大挑戰是尋找熟練勞動力。18%的受訪者認為建立新的國內供應鏈成本將是當前成本的2倍,47%的人預計會增加兩倍以上。

以川普重點打擊的蘋果手機製造為例,Wedbush分析師預計,蘋果在美國生產iPhone的成本為3500美元,而高配版iPhone 16 Pro售價也才僅1000美元。果鏈分析師郭明錤表示,蘋果承受25%的關稅反倒遠比將iPhone組裝線搬回美國要好。

業內估計,蘋果要轉移10%的供應鏈回美國需要花費300億美元和3年時間,全部轉移需要5到10年。

如何衡量製造業回歸的成功?

除了顯而易見的美國製造業總值增長,Brookings提出了衡量製造業成功的一些其他指標:

美國製造業工人佔比:川普重返白宮六個月以來,美國製造業就業人數基本持平或略微下降,製造業工人佔全部非農就業的比例仍保持在個位數。此外,機器人、AI和自動化等技術逐步替代人工並提升效率的事實對川普承諾帶來更多製造業崗位的承諾構成挑戰。

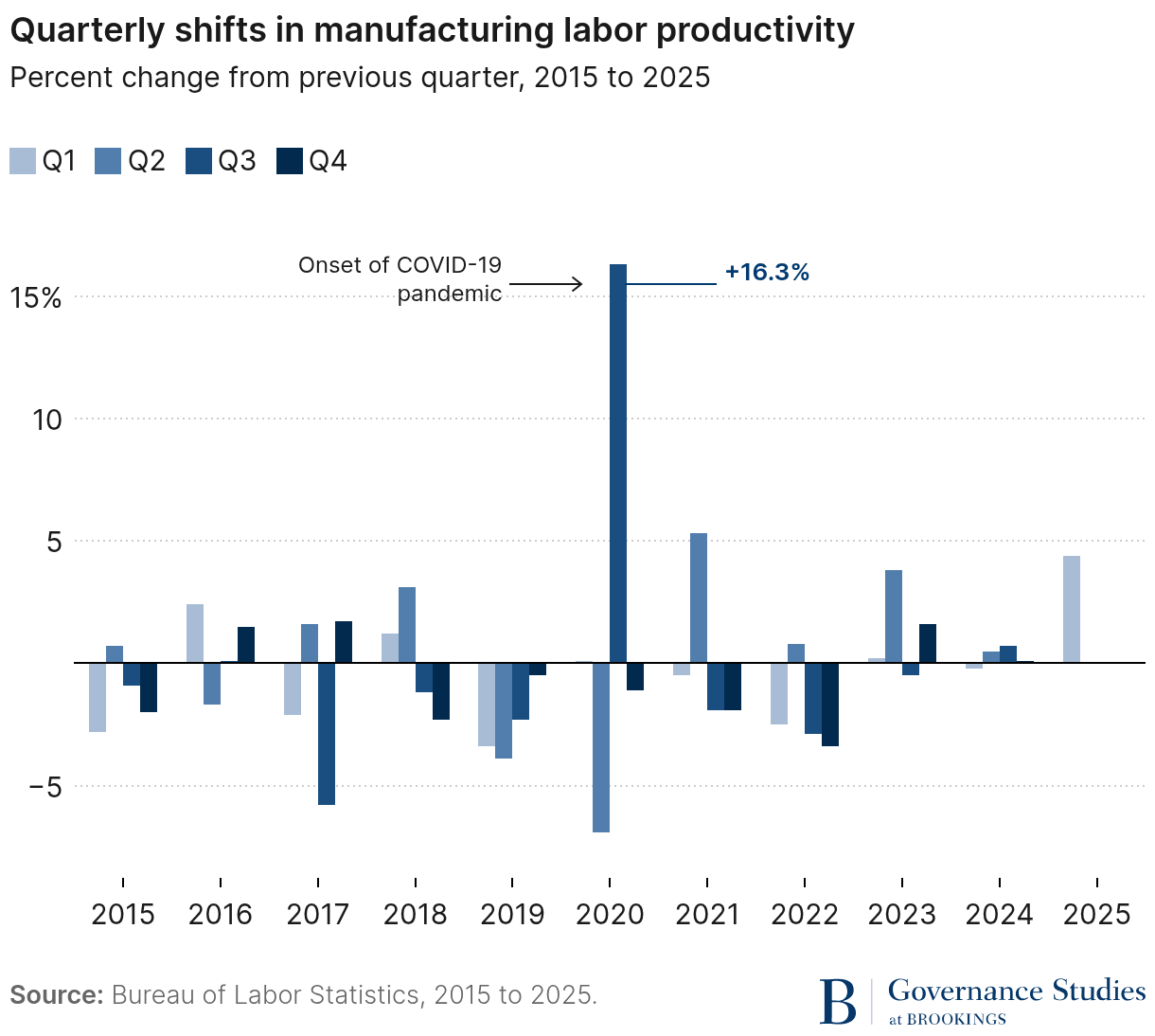

製造業生產力:除了2020年Q3飆升外,2015年至2015年間整體製造業季度勞動生產率的趨勢持平。儘管新興技術有望提振製造業生產力,但迄今仍未展現積極效果。

貿易逆差:2024年美國貿易逆差最大的五個國家分別為中國、墨西哥、越南、愛爾蘭和德國。Brookings認為,減少逆差的合理措施應該是針對這幾個國家調整關稅和談判,這將能在不惡化與其他國家貿易關係的情況下解決三分之二的貿易逆差。

改善外商投資:川普已說服台積電、現代、日產、西門子等外國企業增加對美投資,也推動蘋果未來幾年對美投資高達6000億美元。

產品國產化:美國許多產品的本土化供應短缺,如稀土和某些藥物等,這種供應劣勢限制了美國企業迅速擴大產能的能力。

川普為製造業回歸採取了哪些措施

為了增加美國企業製造業的吸引力,川普2.0政府在企業和工人方面已經採取或將要採取一些綜合性措施。

- 減稅:共和黨正在竭力推動川普減稅法案,減輕企業和個人稅負。

- 關稅:對全球貿易伙伴國征收高額關稅,一方面給美國進口施壓,另一方面旨在促成更有利於美國產業的貿易協議。

- 產業政策:打造「星際之門」項目;勸說或施壓蘋果、台積電、強生和本田等公司增加對美投資或設立工廠,吸納本土就業;推行新的晶片出口管製措施來抑制競爭對手技術發展並鞏固國內廠商的技術領先地位;簡化流程以推動藥企回歸美國製造。

- 技能培訓:簽署行政令加強技術工種職業培訓。

美國商務部長盧特尼克(Howard Lutnick)表示,社區大學將開始根據「新模式」培訓人才從事未來的工作。他表示,「這是一種新模式,你可以在這些工廠裡工作一輩子,你的孩子和孫子也在這裡工作。」

盧特尼克稱,新工作模式將是美國製造業的未來,它將能夠創造僅需高中文憑就能達到8萬美元起收入的好工作。

關稅政策為何難以推動製造業回歸?

儘管美國川普政府強調關稅是一項實現經濟目標的有效工具,但華爾街分析師卻鮮有認可,他們認為用關稅來驅動製造業回流的做法是無效的。

截至2025年8月,美國所有進口商品的實際平均關稅水平為18%,遠超2024年的2.3%,創1930年以來最高。專家認為,8月7日生效的“對等關稅2.0”仍將難以讓企業回歸美國。

Center for Strategic and International Studies專家認為,這一關稅政策可能會令一些紡織品的生產得到恢復,但不足以鼓勵汽車和鋼鐵的額外生產。

CNBC調查顯示,61%的供應鏈和商業受訪者表示,川普政府正在「欺負美國企業」。考慮到美國熟練工人缺失、重建本土供應鏈耗時耗錢等,川普關稅政策並不會真正使得製造業回流,超60%的受訪者表示考慮將供應鏈轉向更低關稅的國家。

高盛援引學術研究發現報告稱,關稅稅率每增加10個百分點,受保護行業的就業率將提高0.2至0.4%;但關稅驅動的成本每增加1個百分點,就業率就降低0.3至0.6%。

摩根大通CEO戴蒙表示,關稅政策確實會減緩經濟增長,會否導致經濟衰退還未有定論。若關稅談判取得成功,這會給美國經濟增長帶來積極影響,如增加製造業;但是關稅帶來的負面影響會隨著時間的推移而積累,很難逆轉。

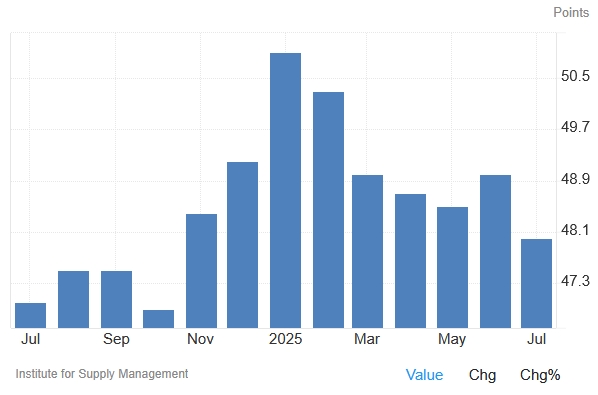

數據顯示,2025年前七個月僅兩個月的ISM製造業指數處於榮枯線50之上,且呈現一定的下滑趨勢。

【美國ISM製造業指數,來源:TradingEconomics】