哪些美股產業率先受惠於「大漂亮法案」?

TradingKey - 美國國會於上週五正式通過由前總統川普主導推動的《大漂亮法案》(The Big Beautiful Bill)。該法案短期內為美股市場帶來流動性提振與估值修復的契機。部分受惠產業的龍頭企業,如埃克森美孚(XOM)、洛克希德馬丁(LMT)、英特爾(INTC)等,在法案通過後股價明顯上揚。

此法案被視為川普競選期間「美國優先」(America First)主張的具體立法體現,核心目標是藉由振興製造業、重塑就業結構與強化供應鏈安全,實現美國經濟的再工業化。

透過大規模減稅,該法案主要惠及企業與中高收入階層,不僅有助於提升企業獲利與居民可支配所得,進而刺激消費與資本支出,同時強化傳統能源、軍工、防務等戰略產業的財政支撐。這也標誌著川普對美國「硬產業」實力的重新定義。

特朗普减税主要条款 | ||

項目 | 當前立法 | 大漂亮法案最終版 |

標準扣除上限 | 單身15,000美元,已婚家庭共計30,000美元 | 單身15,750美元,已婚家庭共計31,500美元 |

年長者「獎勵」扣除上限 | 65歲及以上1,600美元,未婚或無配偶2,000美元 | 65歲及以上7,600美元,未婚或無配偶2,800美元,有效期為2025年至2028年 |

州與地方稅扣除上限 | 10,000美元 | 2025年提高至40,000美元,此後每年提升1%至2029年,2030年恢復為10,000美元 |

未成年子女抵稅上限 | 每名未成年子女最高2,000美元,可退稅最高1,700美元 | 不變 |

遺產與贈與稅免稅上限 | 單身1,399萬美元,已婚家庭共計2,798萬美元 | 單身1,500萬美元,已婚家庭共計3,000萬美元 |

小費免稅 | 無 | 最高25,000美元,有效期為2025年至2028年 |

加班費免稅 | 無 | 最高12,500美元,有效期為2025年至2028年 |

汽車貸款利息免稅 | 無 | 最高10,000美元,有效期為2025年至2028年 |

為子女成立「特朗普帳戶」儲蓄 | 無 | 每名子女最高1,000美元,有效期為2025年至2028年 |

其他福利性扣除項目 | 2021年後取消 | 單身1,000美元,已婚家庭共計2,000美元 |

更重要的是,《大漂亮法案》作為川普重返白宮後的首項象徵性立法,也顯示其對共和黨黨內的領導地位進一步穩固。

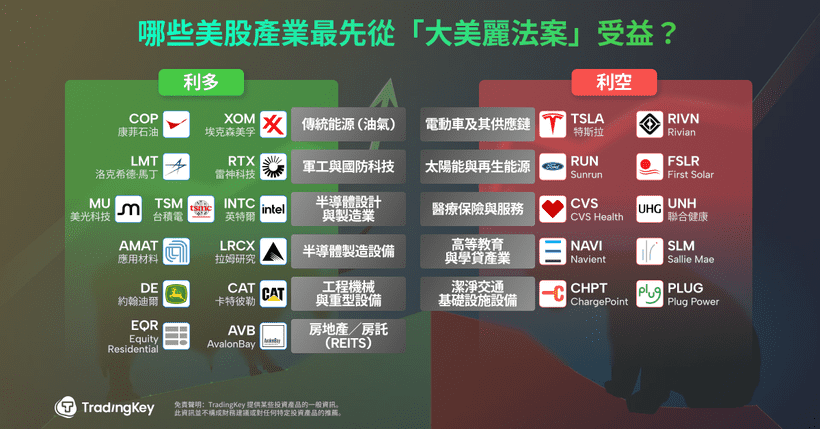

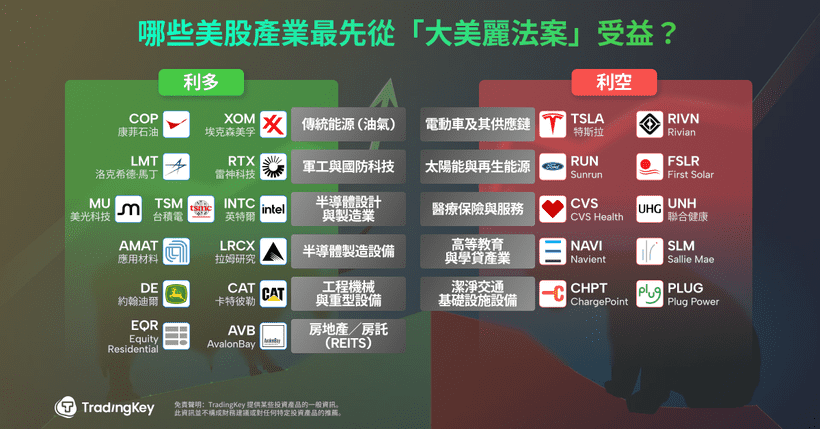

財政資源傾斜至軍工與能源核心產業

該法案規劃未來十年新增約2,880億美元國防與邊境安全支出,重點涵蓋造船、導彈防禦、空中優勢系統、核武遏止、軍需保障,以及邊境牆與通關設施升級工程,對整體國防及軍工供應鏈構成明確利多。洛克希德馬丁(LMT)、雷神技術(RTX)等國防承包商的訂單能見度顯著提升,市場預期將迎來一段穩健增長周期。

能源方面,法案終止對太陽能、風能等新能源的長期政策支持,轉而為石油、天然氣及煤炭等傳統能源展開政策傾斜。法案大幅放寬油氣開採監管,特別是在聯邦土地上的開發上大幅下調特許權使用費,直接降低傳統能源企業營運成本。埃克森美孚(XOM)、康菲石油(COP)等大型油企因此迎來新增動能。此外,法案也延後對甲烷排放徵罰的制度施行時間,進一步降低能源產業的合規壓力。

相對地,清潔能源產業則受到重大衝擊。隨著清潔電力投資與生產稅收抵免政策逐步取消,First Solar(FSLR)、Sunrun(RUN)等光伏與風能企業的訂單能見度下降。聯邦政府同時取消新能源車購車補貼,直接拖累特斯拉(TSLA)、Rivian(RIVN)等電動車

在製造領域方面,《大漂亮法案》延續並強化了既有的產業激勵政策,透過稅收抵減與直接撥款推動美國在地製造能力提升。半導體製造與設備環節成為重點扶持對象,英特爾(INTC)、美光科技(MU)及台積電(TSMC)可望加速其在美國本土的產能布建與技術升級,進一步推進製造安全的戰略部署。

美元繼續承壓

《大漂亮法案》也同步影響黃金與美元中長期的資產定價框架。

黃金方面,日趨脆弱的財政平衡與擴張性舉債,強化了黃金作為避險資產的配置價值。歷史資料顯示,在財政赤字急劇放大的年份,黃金通常有相對強勢的表現。儘管短期受技術性整理壓力影響,但在債務壓力持續的背景下,下行空間有限(預估回落幅度不超過10%),中長期仍具上行潛力。

美元方面,儘管美國經濟改善與降息預期收斂有助於暫時穩定美元匯價,美元指數近期已有反彈跡象;但從中長期來看,持續擴大的財政赤字將削弱美元的信用基礎,國際投資人對美債可持續性的疑慮升溫,「去美元化」浪潮仍存,美元指數的長期均值有下移可能。

法案引發「劫貧濟富」爭議,財政可持續性擔憂

儘管《大漂亮法案》在短期內透過大規模減稅與擴張性財政政策對經濟活動產生邊際刺激,但法案也推升了財政赤字與政府債務水準,進一步加劇長期通脹與財政可持續性的隱憂。

美國銀行的邁克爾·哈奈特(Michael Hartnett)在一份最新報告中警告稱,美國聯邦政府債務在未來七年內可能超過50兆美元。

赤字與債務本質上是互為因果的機制。為彌補赤字,美國政府需透過發債維持開支;但過高的政府債務反過來又限制了赤字削減的空間,因未來的債務利息支出將快速攀升。政府舉債規模擴大意味著美債供給增加,勢將推升市場利率,對私營部門投資產生擠出效應,抑制長期經濟成長潛能。耶魯大學經濟學者提出最為悲觀的觀點,認為該法案在長期內將明顯削弱美國潛在經濟增長率。

歷史經驗亦可佐證:當一次性調升債務上限超過1兆美元後,往往在未來6個月內美國10年期國債殖利率呈現上揚趨勢。此次國會把聯邦債務上限一舉提升5兆美元,對中長期殖利率形成強勢推力,預期第3季美債10年期殖利率有機會再度測試5%關口。

7月9日後,美方可能進一步恢復針對多國商品的高關稅措施,企圖透過貿易壁壘保護本土製造業與就業市場。然而,此舉無可避免拉高了進口成本,對依賴出口的製造業與供應鏈企業構成營運壓力。特別是倚重海外零組件與原材料的科技、汽車等製造業者,將首當其衝,利潤空間受壓。

此外,關稅措施也增加民生消費品價格,對中低收入家庭生活造成壓力,實質購買力下降,加重社會分配不公爭議。

整體而言,《大漂亮法案》與潛在貿易保護主義政策的「雙壓夾擊」,構成美國經濟政策的不確定主軸:一方面透過減稅與財政支出刺激需求,另一方面卻加重財政失衡與社福削減,疊加高關稅導致的供應鏈成本上升,對中長期經濟結構將產生深遠影響。

最終,該法案也引發「劫貧濟富」(Robin Hood in reverse)爭議。其稅收減免大多集中於企業與高所得者,而削減的則是針對弱勢族群的補助與社會福利項目。

特別是對醫療補助計畫(Medicaid)的大幅度刪減引發關切。法案規定,未來十年將削減近1兆美元的Medicaid撥款,並引入「工作條件」:19至64歲受補助者需每月至少工作80小時,方可持續獲取補助。

伴隨《大漂亮法案》簽署生效,美國自歐巴馬執政以來對Medicaid的擴張正式告終,並同步縮減《平價醫療法案》(ACA)中的保費補貼機制。根據國會預算辦公室(CBO)預估,至2034年,這些變動將導致約1,180萬人失去健康保險保障,醫療覆蓋率可能退回至歐記健保初期水準。

該法案出台之際,正處美國即將面對2025年債務上限壓力、財政赤字加速擴大與國內經濟分化日益嚴重的背景之下。儘管通膨數據目前相對溫和、經濟尚稱穩健,未來在制度性風險、財政可持續性、社會結構與中產階層弱化的多重壓力下,美國經濟前景仍需持續密切關注。