【美股盤前】儲存晶片板塊集體反彈,DRAM ETF漲近7%,SK海力士ADR在即

美東時間7月6日,美股期貨集體上漲,晶片儲存與半導體板塊領漲,反映市場對前期的劇烈回撤進行修復。高盛分析指出,晶片板塊的回檔更多源於流動性不足而非基本面逆轉,短線具備技術性反彈空間,但需警惕過高的持倉擁擠度風險。投資者本週密切關注三星電子Q2財報、SK海力士於10日登陸納斯達克的IPO進展,以及大型企業的資本開支指引。此外,Anthropic透過海外布局擴建算力基礎設施,顯示出AI產業鏈正積極緩解本土電力供給瓶頸。整體市場正處於情緒修復窗口,短期波動性仍存。

市場異動

晶片儲存板塊盤前集體反彈。DRAM ETF漲近7%,閃迪(SNDK)、威騰電子(WDC)、希捷科技(STX)漲超4%,美光科技(MU)漲超2%。

半導體板塊整體走高。英特爾(INTC)盤前漲超3.5%,消息面上公司上調部分消費級和伺服器級CPU零售價,消費級產品上漲約30至50美元,伺服器產品上漲數百美元至上千美元。

光通訊板塊盤前小幅反彈。邁威爾科技(MRVL)漲近4%,康寧(GLW)、Coherent(COHR)漲超1%。

算力租賃服務提供商盤前走高。甲骨文(ORCL)漲超3%,Nebius(NBIS)漲超2%,谷歌(GOOGL)、微軟(MSFT)跟漲。

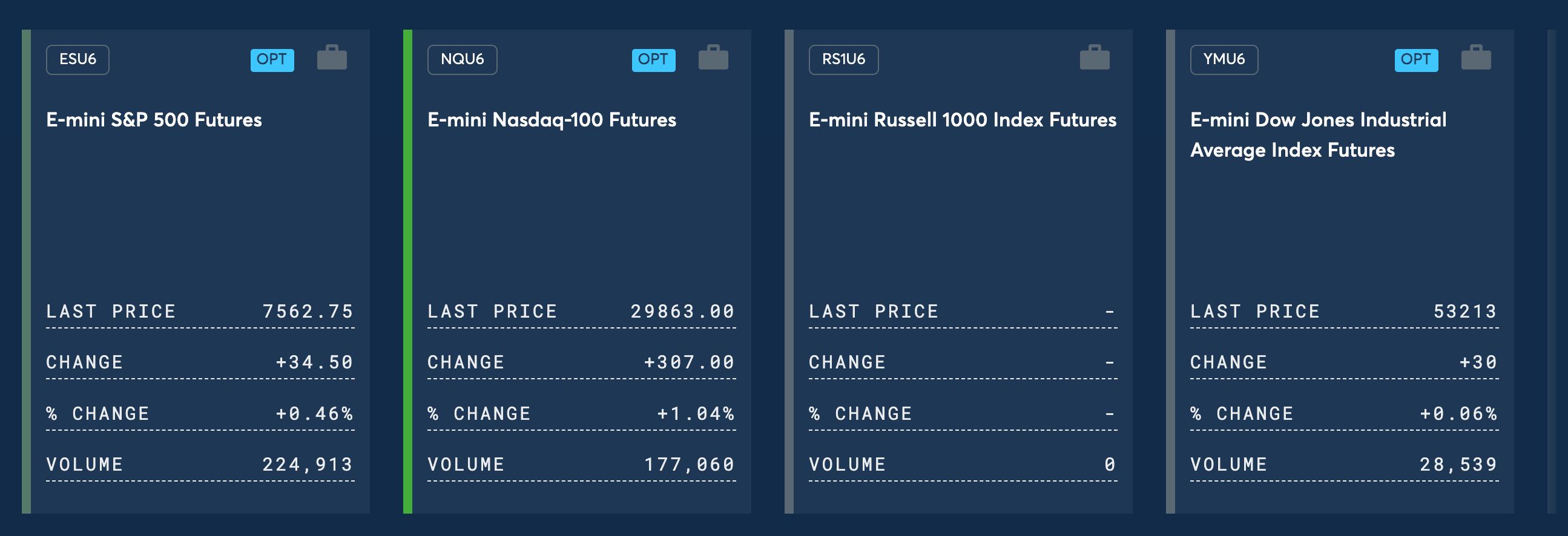

大型科技股盤前普漲。Meta(META)、特斯拉(TSLA)漲超1.5%,SpaceX(SPCX)、亞馬遜(AMZN)漲超1%,蘋果(AAPL)跌0.96%。

市場要聞

高盛(GS)喊話超跌反彈,晶片板塊迎來修復窗口。 高盛交易台最新報告指出,此前領漲市場的動量股已出現初步逢低買入信號,短線具備戰術反彈空間。本輪動量因子從高點累計下跌24%,創2023年一季度以來最大回撤,遠超歷史12%的平均調整幅度。機構判斷本輪大跌並非AI產業基本面徹底反轉,更多是夏季交投清淡、流動性不足帶來的短期放大波動。不過高盛也提示風險:動量股持倉依舊高度擁擠,若市場持續去槓桿,後續最大回撤可能達到當前跌幅的兩倍。

SK海力士本周五登陸納斯達克,280億美元IPO成全場焦點。 SK海力士預計將於7月10日(周五)在納斯達克上市,超280億美元的上市計劃可能成為有史以來規模最大的外國公司美股IPO。SK海力士交易價格是其未來12個月預期收益的6.2倍,低於美光科技約7倍的估值水平。上市後有望改善估值折價局面,投資者將可直接交易這一HBM龍頭標的。

三星電子明日發布Q2初步財報,盈利預計創歷史新高。 三星電子將於本周二(7月7日)發布第二季度初步財報。華爾街普遍預期,受AI存儲晶片(HBM)需求強勁和DRAM價格持續上漲推動,三星電子第二季度初步盈利將創歷史新高。此前三星和SK海力士剛於6月底宣布超4800萬億韓元本土投資計劃,市場將密切關注本次財報對後續資本開支和產能擴張的指引。

Anthropic斥資150億美元赴澳布局1.4GW算力,AI基建軍備賽逃離美國本土瓶頸。 據澳媒報道,Anthropic計劃在澳大利亞建設至少1.4GW的數據中心算力資源,基礎設施投資達150億美元,目標明年年底前至少1GW投入運營。此舉背景是美國本土數據中心面臨電力短缺與社區阻力,黑石旗下QTS近期已終止弗吉尼亞州大型項目。Anthropic今年3月已與澳大利亞政府簽署AI安全研究諒解備忘錄。公司年化營收已從年初的90億美元飆升至440億美元以上,估值高達9650億美元,並已提交IPO申請。

重要事件預告

時間 | 事件 |

美東時間7月6日 10:00 | 美國6月ISM非製造業PMI |

首爾時間7月7日 | 三星電子發布Q2初步財報(預期盈利創歷史新高) |

美東時間7月9日 | 百事公司(PEP)財報 |

美東時間7月10日 | SK海力士納斯達克上市;達美航空(DAL)財報 |

晶片板塊經歷上周劇烈拋售後迎來喘息窗口。高盛的短線抄底信號為市場注入信心,但持倉擁擠度與流動性風險仍是隱憂。本周經濟數據相對清淡,市場焦點或集中在SK海力士IPO及消費巨頭財報上。反彈能走多遠,取決於後續市場情緒修復的速度與廣度。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。