持有還是分散投資?為何這個被遺忘的產業值得關注

AI 播客

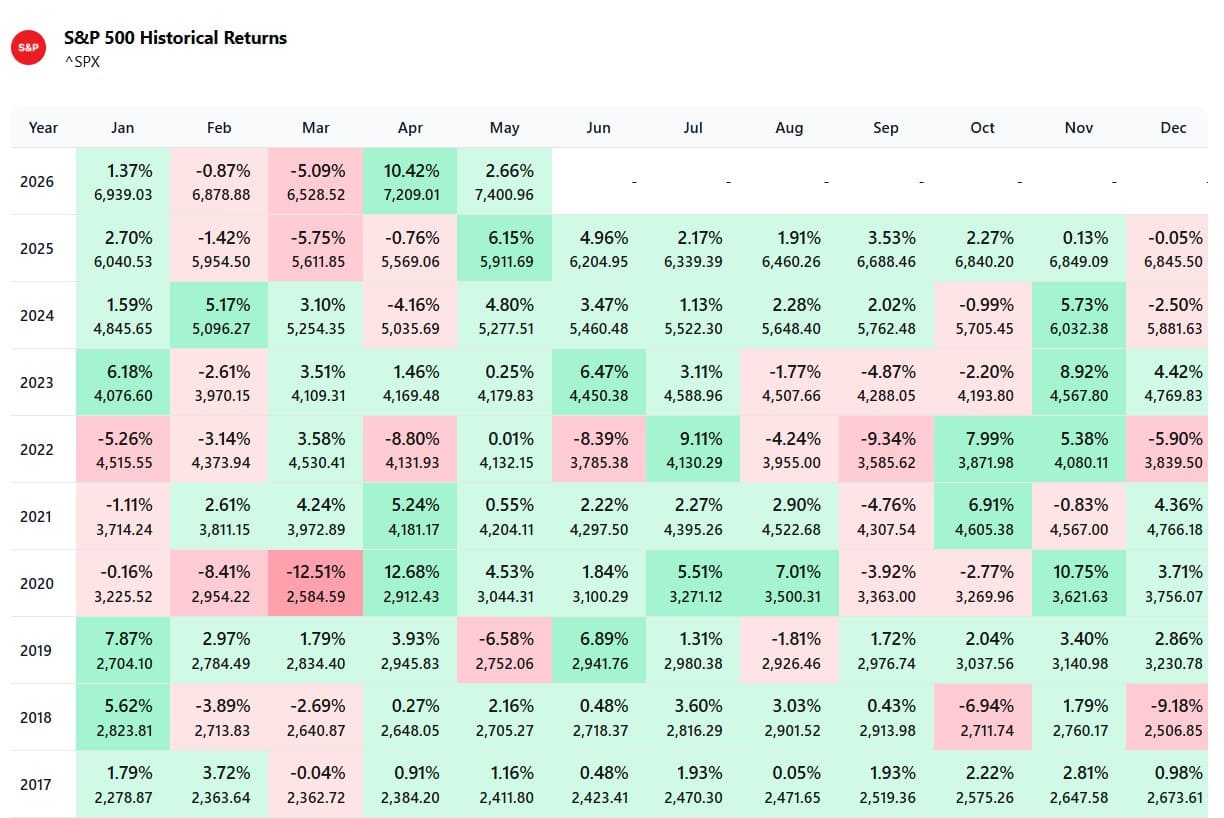

2026 年 4 月標普 500 指數報酬率達 10.42%,為 40 年來第五佳單月表現,主要由科技股帶動,XLK 報酬率達 20%。面對強勁漲勢,投資者可選擇繼續持有、賣出擇時進場或避險多元化。科技股前景樂觀,但市場或已大幅反映利多,未來可能面臨修正。擇時交易風險高,可能錯失最佳時機。分散投資於醫療保健產業是另一選項,該產業受人口結構、法規及 GLP-1 藥物趨勢驅動,具備低估值與成長潛力,儘管面臨監管定價壓力,但銷量提升可望支撐穩健營收。投資者可透過 XLV ETF 或 LLY、NVO 等個股進行佈局。

近期的市場表現不僅僅是強勁。2026 年 4 月,標普 500 指數報酬率達 10.42% —— 這是非常出色的表現。事實上,這是標普 500 指數在過去 40 年中表現第五佳的月份,也是自 2020 年以來最強勁的單月表現。

期間 | 表現 | 原因 |

2020 年 4 月 | 12.68% | 新冠疫情後的反彈、刺激措施 |

1991 年 12 月 | 11.16% | 經濟衰退後的復甦 |

2011 年 10 月 | 10.77% | 對歐債危機解決方案的樂觀情緒 |

2020 年 11 月 | 10.75% | 新冠疫苗研發突破 |

2026 年 4 月 | 10.42% | 伊朗和平談判 |

資料來源:Amsflow

這一波漲勢主要由科技股驅動。追蹤標普 500 指數中科技股的 State Street 科技精選分類指數基金 (XLK) 在 4 月份的報酬率達 20%,由於標普 500 指數是市值加權指數,權重超過 30% 的科技股成為大盤整體亮眼表現的最重要貢獻者。

在經歷如此強勁的漲勢後,許多投資者開始面臨下一步該怎麼做的抉擇,坦白說,目前有三種可能的選擇:1) 繼續持有;2) 賣出並擇時進場;3) 避險或多元化資產配置。

方案一:持續持有重倉科技股的投資組合

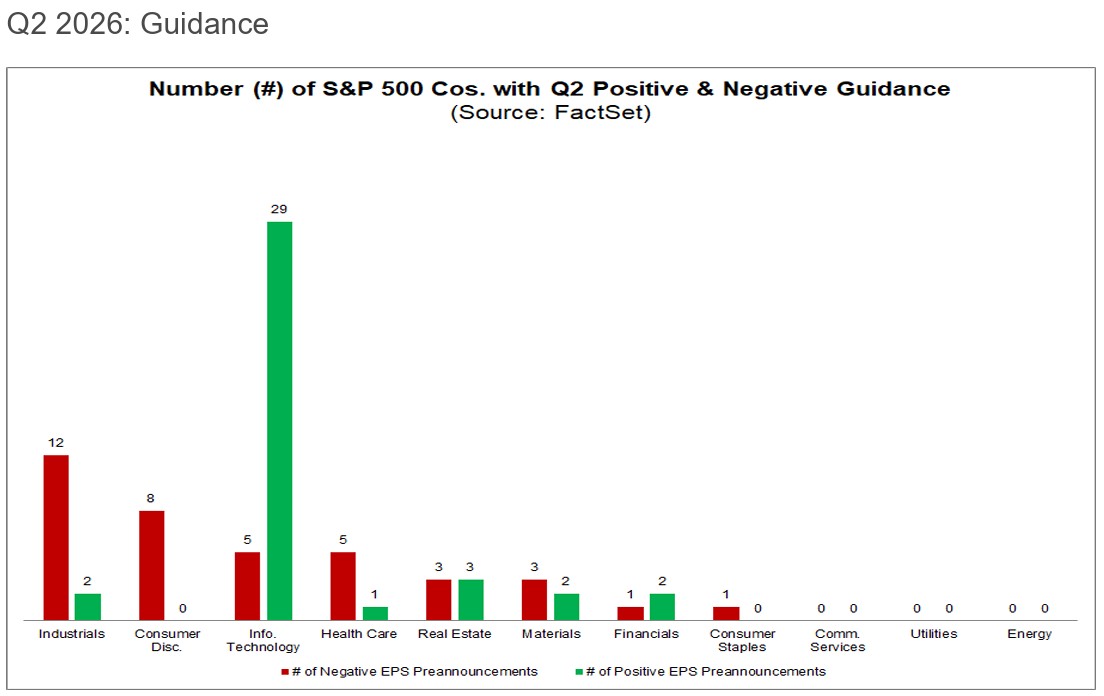

截至目前,多數科技業財報表現亮眼,且這股動能預計將延續至第二季。不僅第一季業績表現優異,第二季的財測也相當樂觀。絕大多數科技公司(截至 5 月 8 日)已發布正面的第二季每股盈餘(EPS)指引。

資料來源:FactSet

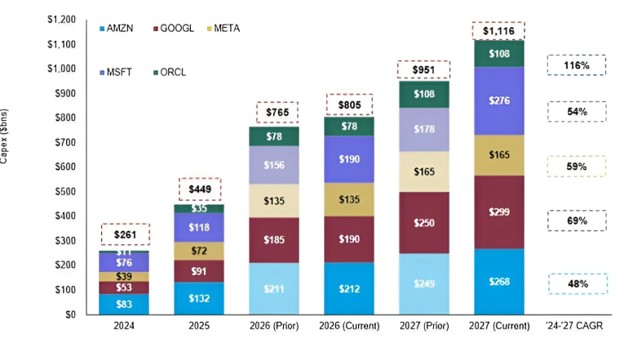

市場普遍樂觀的核心原因之一,在於超大規模雲端業者(hyperscalers)的資本支出持續增加,為 AI 漲勢提供了流動性。此外,CPU、GPU、記憶體晶片及光學元件的需求大幅超越供給,且這種供需失衡短期內難以緩解。所有數據均支持這項論點:這波漲勢確實具有支撐力,至少在未來幾個月內仍將持續。

資料來源:摩根士丹利(Morgan Stanley)

然而,市場似乎已大幅反映了所有利多因素。期望這種指數級的成長能持續下去是不切實際的。在某個時間點,市場將進入平台期、出現修正,或僅是資金輪動至非科技類股。更不用說仍存在許多不確定性與風險,例如地緣政治、通膨以及期中選舉。

選項二:賣出並尋求更佳的進場時機

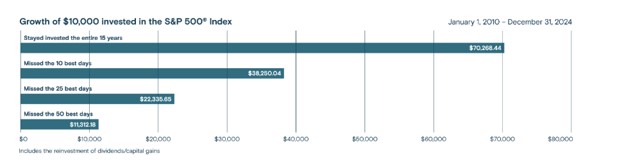

此時,許多人會考慮部分獲利了結以規避未來的波動,並嘗試在更佳的價格進場。然而,擇時交易向來不易,這往往更取決於運氣而非技巧,且預測短期價格走勢會帶來巨大壓力。即便是專業投資人也曾反對擇時。彼得·林區(Peter Lynch)曾言,投資人為了防範修正而損失的資金,遠多於修正本身所造成的損失。根據瑞·達利歐(Ray Dalio)的說法,試圖擇時進場是徒勞無功的。

歷史數據顯示,暫時離場並錯過表現最好的幾個交易日,會嚴重損害投資報酬:

資料來源:S&P

方案三:分散投資於相關性較低的板塊

避險與多元化投資可以提供良好的平衡——既能繼續投資科技產業,又不會暴露在巨大的風險之中。在 AI 投資時代,許多不同的板塊仍被忽視,醫療保健產業就是其中之一。

與科技業相關性相對較低

除了宏觀效應(利率、通膨)外,這兩個產業的驅動因素截然不同。科技業受 AI 趨勢和數據中心資本支出驅動,而醫療保健則受人口結構、法規以及生物技術/藥品研發管線(涉及產品上市時)的驅動。

像 LLY 和 NVO 這樣的製藥商需要通過非常嚴格的 FDA 程序才能銷售藥物,而 FDA 的審批過程和結果與整體市場和經濟狀況幾乎沒有關係。醫療保健領域內的許多產業,如製藥、管理型醫療保險服務商和醫療器材,都能免受經濟衰退的影響。

低估值

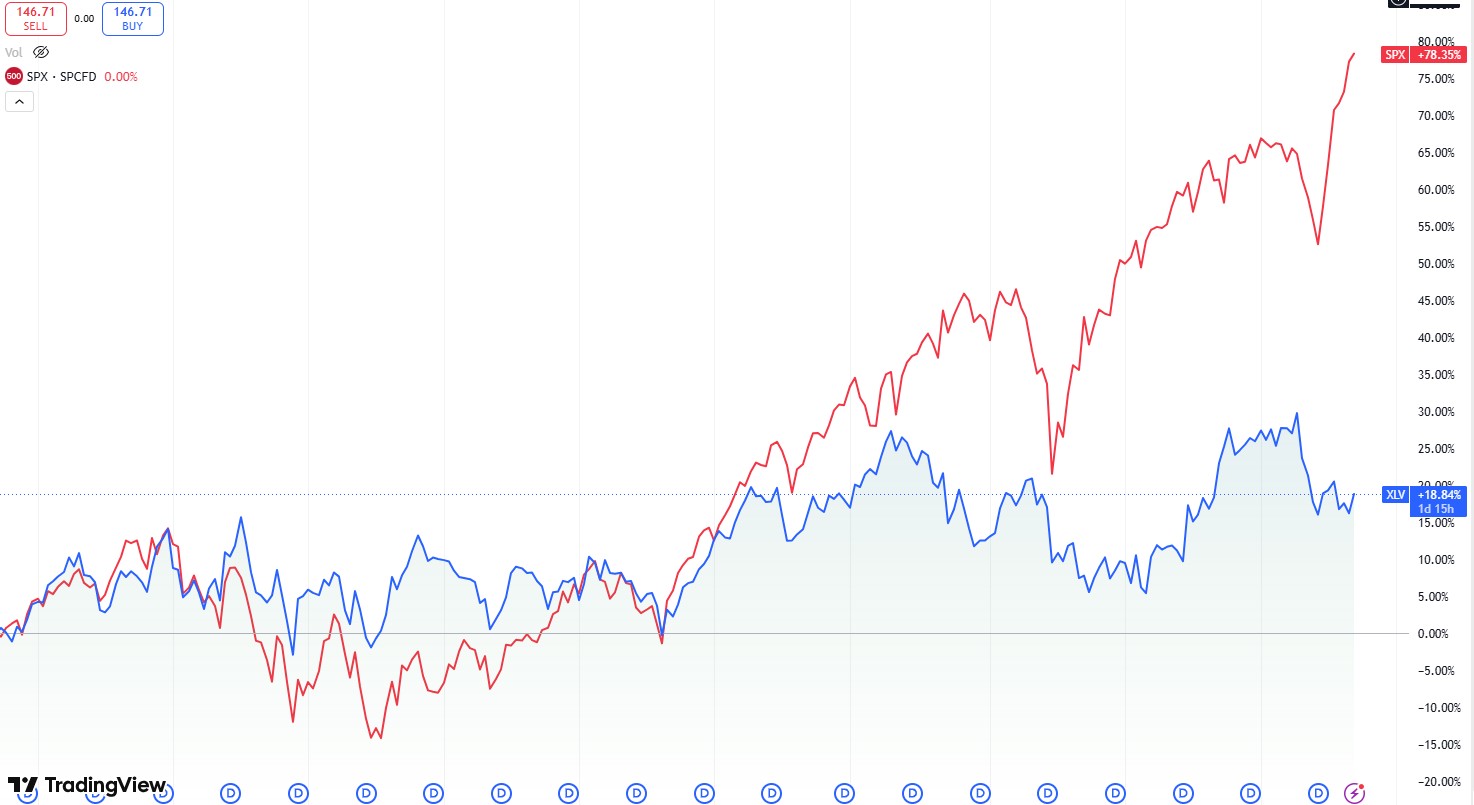

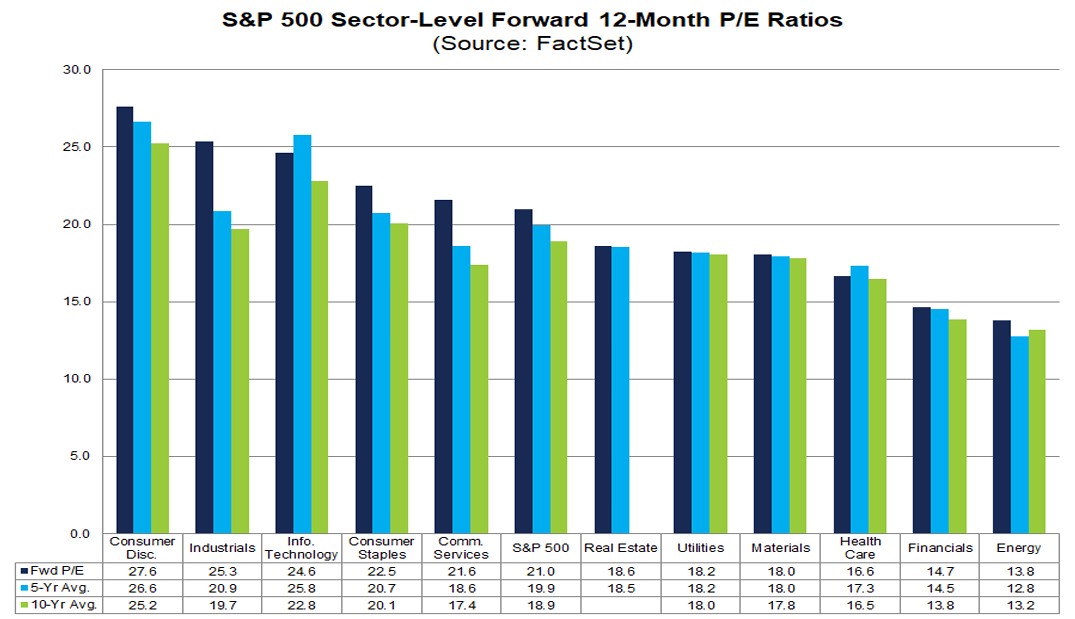

多年來表現不佳使得醫療保健產業成為一個良好的價值投資標的。自 2021 年以來,醫療保健是表現最差的板塊之一,顯著落後於標普 500 指數 (SPX)。即使與其他產業相比,其本益比也處於較低水平。

來源:TradingView

來源:FactSet

正如現在的科技業完全圍繞著 AI 一樣,GLP-1 是醫療保健領域最熱門的趨勢。簡單來說,與傳統藥物(可被視為強迫身體執行某種功能的化學物質)不同,GLP-1 藥物的作用類似於經過工程設計以實現預期目標的生物同質性荷爾蒙。目前 GLP-1 藥物主要用於減重和糖尿病,但其應用範圍可以擴展到許多其他病理領域。

GLP-1 藥物通常在 12 至 16 個月內能使體重平均減少 15% 至 20% 或更多,而較舊的傳統藥物減重效果通常較為溫和,一般在 5% 到 10% 之間,這顯示了 GLP-1 的高效能和革命性潛力。

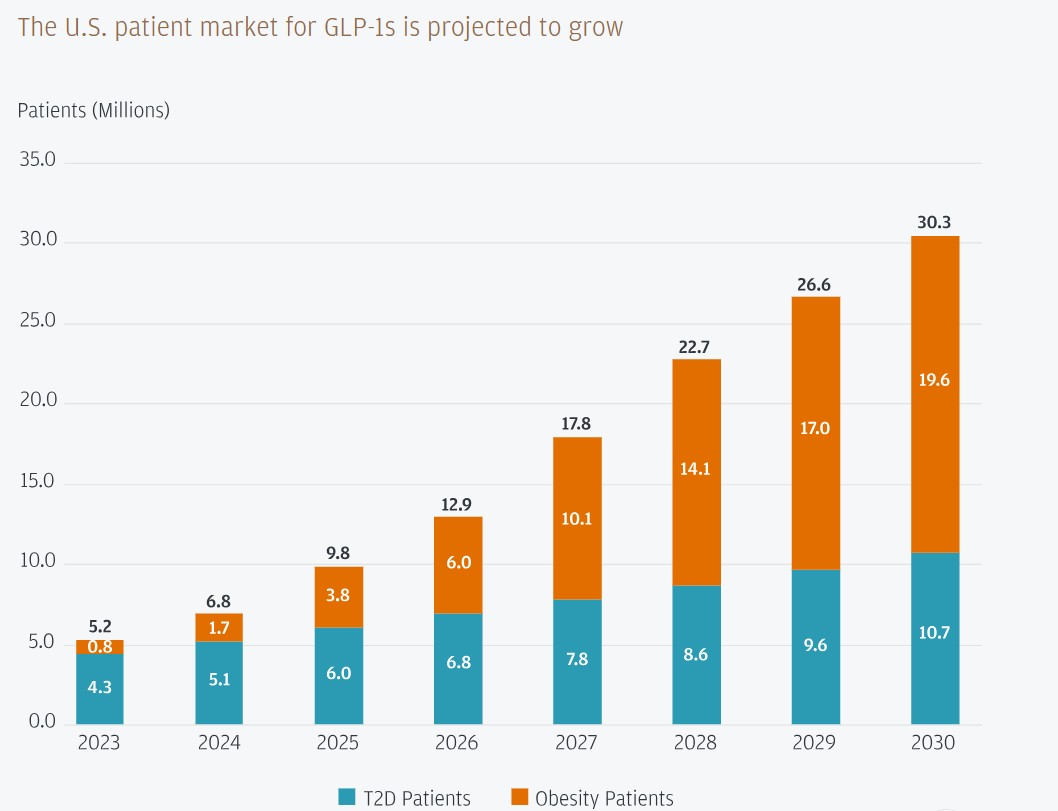

來源:摩根大通

目前美國有 1,000 萬名患者使用 GLP-1 治療第 2 型糖尿病和肥胖症,根據 IQVIA 和摩根大通的數據,預計五年內這一數字將達到 3,000 萬,這使整個市場具備高速增長的潛力;主要驅動因素將是更容易獲得的保險覆蓋,以及產品向口服形式(取代注射)的擴展、海外市場擴張,以及產品在肥胖和糖尿病之外的應用擴展。

但許多人可能會問,為什麼在多年表現不佳之後現在才關注醫療保健產業?為什麼要為了醫療保健股而放棄那些 AI 贏家?醫療保健產業正處於十字路口,直到目前為止,有兩個主要障礙阻礙了該產業的進步。

障礙一是 Covid-19。幾年前這場大流行為該產業帶來了提振,但也對該產業的供應鏈造成了重大損害,尤其是在原材料和物流方面。換句話說,COVID 加速了疫苗/生物技術的投資,但分散了非 COVID 藥物的產能;然而,現在這種逆風正慢慢消退,更多資源被釋放給非 COVID 藥物。

障礙二是監管的不確定性。GLP-1 相對較新,且尚未被國家和私人醫療保健計劃廣泛納入,這使得 GLP-1 價格相當昂貴。美國衛生與公共服務部 (HHS)(基本上是美國衛生部)計劃對 GLP-1 藥物實施價格上限,使其對公眾而言更負擔得起。補貼將由製藥商、私人保險公司和政府共同承擔。

投資者擔憂的是這可能會大幅削減製藥商的利潤。部分消息來源稱,製藥商可能需要將產品價格下調多達 20%。市場忽略的是,一旦患者加入補貼醫療計劃,製藥商的商業模式將從「低銷量、高利潤」轉向「高銷量、低利潤」,從而釋放出更大的潛在市場,並帶來更強的營收可預測性。此外,GLP-1 藥物的毛利率非常高,Mounjaro 接近 80%,即使降價可能仍能維持穩健的利潤。隨著藥物變得更容易負擔,GLP-1 使用的高中斷率將會下降,製藥商將享有更穩定的營收來源。

如何佈局

投資者可以透過 State Street Health Care Select Sector SPDR ETF (XLV) 廣泛佈局該產業。另一種方式則是投資個股。

這並非產業入門指南,因此我們不會深入探討,但可以梳理出一些重要的醫療保健個股。首先是主要的 GLP-1 參與者,包括禮來公司 (Eli Lilly and Company, LLY),它是 GLP-1 領域的領導者,擁有 Mounjaro 和 Zepbound 等重量級產品;以及諾和諾德 (Novo Nordisk, NVO),另一家主要的 GLP-1 生產商,旗下擁有 Ozempic 和 Wegovy 等產品。

此外還有規模較小的競爭對手,如輝瑞 (Pfizer Inc., PFE) 和安進 (Amgen, AMGN),目前正在開發 GLP-1 產品,並有意挑戰上述兩大巨頭。

其他與 GLP-1 無直接關係的主要醫療保健參與者包括(但不限於):聯合健康集團 (UnitedHealth Group, UNH),全球最大的管理型醫療保健與保險服務提供商;嬌生 (Johnson & Johnson, JNJ),業務橫跨製藥至醫療器械的綜合性集團;以及艾伯維 (AbbVie)(生物技術/免疫學領域)。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。